Ключові терміни: логістична придатність, корисність, функціонально-вартісний аналіз, виріб, функціональна модель, структурна модель, функціонально-структурна модель.

Ключові питання розділу

8.1. Функціонально-вартісне обгрунтування інноваційного продукту.

8.2. Значення функціонально-вартісного аналізу в маркетинговій діяльності.

8.3. Форми і процедури функціонально-вартісного аналізу.

Рівень освоєння матеріалу розділу:

o знати й розуміти: основні критерії економічної раціональності інноваційних

рішень; сутність функціонально-вартісного аналізу; класифікацію функцій виробу; основні принципи та етапи фyнкцioнaльнo-вapmicнoгo аналізу.

o уміти: визначать основні принципи функціонально-вартісного аналізу та його етапи; класифікувати функції виробу; відрізняти інверсійну та творчу форму функціонально-вартісного аналізу.

8.1. Функціонально-вартісне обґрунтування інноваційного продукту

Важливе місце в маркетинговій діяльності підприємства займає стратегія розробки виробничої програми, зокрема, програми

виробництва нових товарів. Успіх будь-якого підприємства залежить від своєчасної відмови від виробництва малоефективних, морально зношених товарів і технологій та переходу на інновації, що забезпечують ширші можливості в задоволенні потреб, запитів і смаків споживачів, а також більш раціональну і економічну їх реалізацію у виробничому процесі і придатність до здійснення

логістичних операцій.

З точки зору виробництва і логістики, з переходом на виробництво нових, більш прогресивних і ефективних товарів і послуг, забезпечення виходу на міжнародні товарні ринки, необхідне використання результатів науково-дослідних розробок, відкриттів, винаходів та іншої інноваційної діяльності в галузі створення принципово нових і модернізованих поколінь готової продукції або сировинних товарів, матеріалів і послуг у виробничих програмах маркетингу. Ці результати, створюються в наукових центрах і реалізовуються у формі ліцензій, патентів, ноу-хау. На великих підприємствах вони можуть розроблятись власними науково-дослідними і дослідно-конструкторськими підрозділами.

Важливим питанням вибору виробничої програми маркетингу є комплексне дослідження альтернативних видів виробництва з метою вибору саме тих товарів (послуг), що в найбільшій мірі відповідають потребам сучасного ринку і відповідають прогнозам розвитку кон'юнктури на багато років уперед. Однак дуже важливо також досягти не тільки мінімальної собівартості виробу, але й мінімізації логістичних затрат. Це можна зробити за допомогою системного аналізу, одним з варіантів реалізації є функціонально-вартісний аналіз (ФВА).

ФВА - метод системного дослідження функцій, працездатності різних об'єктів і витрат на їх реалізацію. Сьогодні найбільш широко ФВА застосовується для технічних об'єктів-виробів, їх частин і деталей, обладнання, технологічних процесів виробництва. Основна мета аналізу при цьому - виявлення резервів зниження витрат на дослідження і розробку, виробництво, експлуатацію.

переміщення, складування досліджуваних об'єктів. Крім конструювання і технології виробництва технічних об'єктів, в поле діяльності ФВА нині включаються організаційні і управлінські процеси, виробничі структури підприємств, об'єднань і науково-дослідних організацій. Якщо виходити із загальної передумови системного аналізу, то об'єктом ФВА може бути будь-який елемент складної виробничо-економічної системи народного господарства, що відповідає вимогам вищенаведених ознак.

Внаслідок своєї системності ФВА дозволяє виявити в кожному досліджуваному об'єкті причинно-наслідкові зв'язки між якістю, логістичною придатністю, експлуатаційно-технічними характеристиками і витратами. На основі цього створюються основи для виключення механічних методів планування витрат від досягнутого рівня, встановлення нормативів на основі рівня трудомісткості, що склався, планування собівартості і витрат матеріалів.

Перевагою ФВА є наявність досить простих розрахункових і графічних методів, що дозволяють дати подвійну кількісну оцінку виявлених причинно-наслідкових зв'язків. Ця перевага ставить ФВА поряд з найефективнішими методами аналізу не тільки технічних, але й виробничо-економічних систем, структур, методів організації та планування, управління виробництвом і науковими дослідженням и.

ФВА визначається як метод комплексного техніко-економічного дослідження функцій об'єкта, спрямований на оптимізацію співвідношення між якістю виконання заданих функцій і витратами на їх здійснення. Іноді цей метод називають аналізом витрат на основі споживчої вартості. ФВА базується на припущенні того, що в кожному об'єкті чи системі, що підлягають аналізу, відповідно до існуючого розвитку виробництва, зосереджені як необхідні, так і зайві витрати. Ці зайві витрати і є об'єктом аналізу, вивчення, і знаходження шляхів усунення. Зайві витрати звичайно пов'язані з підвищеною функціональністю виробів, якої не потребує споживач, або з недостатньо економічною конструктивно-технологічною, організаційною реалізацією виробництва. Поняття необхідних і зайвих витрат істотні і важливі не тільки для технічних, але й будь-яких виробничо-економічних систем.

Центральне поняття ФВА - поняття функцій: зовнішній вияв властивостей досліджуваного об'єкта в системі споживчих відносин, тобто в конкретному передбачуваному або існуючому середовищі. Як відомо, сукупність корисних властивостей виробу визначає його споживчу вартість. Увага споживача звертається тільки на корисні властивості. Звідси і зв'язок функціонально-вартісного аналізу із споживчою вартістю. Однак логістична концепція розширює сутність ФВА доповненням корисних властивостей виробу - логістичною придатністю. Під логістичного придатністю розуміється здатність продукту до ощадного виконання над ним логістичних операцій. До логістичних операцій відносяться такі дії, що здійснюються над матеріальними ресурсами або готовою продукцією, зокрема, операції з відвантаження, розвантаження, перевезення, збереження, перевантаження з одного виду транспорту на інший, сортування, консолідація, маркування товару тощо. Виконання кожної логістичної операції супроводжується відповідними витратами, які несуть конкретні ланцюги логістичної системи. Логістична придатність товару дозволяє значно скоротити логістичні витрати, зокрема, витрати на придбання, обробку замовлень, транспортування, складування, логістичне обслуговування, контроль за матеріально-технічними ресурсами, з точки зору як окремо^ го підприємства, так і всіх підприємств в логістичному ланцюгу.

Споживчу вартість доцільно розглядати більш широко, з врахуванням умов функціонування системи. При цьому розглядаються такі фактори споживчої вартості, як зовнішні чинники функціонування, параметри призначення, функціональні і параметричні резерви, режим функціонування, логістична придатність. Такий підхід дозволяє підвищити рівень системності при проведенні ФВА, звертаючи увагу на таку групу системних ознак як логістична придатність.

Легко зіставляти вироби, споживча вартість яких визначається лише однією властивістю. При наявності декількох властивостей поліпшення одного з них, наприклад, в два рази, не спричиняє за собою пропорційного підвищення всієї споживчої вартості досліджуваного виробу. При цьому виникає необхідність в оцінці значущості споживчих властивостей і функцій. Тоді споживча вартість виробу (СВ), його функціональність кількісно може бути визначена показником, що застосовується для оцінки інтегральної якості (коефіцієнт якості):

де Р, - рівень експлуатаційно-технічної характеристики і-о'і властивості, у відносних величинах;

Z, - коефіцієнт значущості /-ої споживчої властивості в загальній функціональній корисності або споживчій вартості виробу (ЈZ, =1,0).

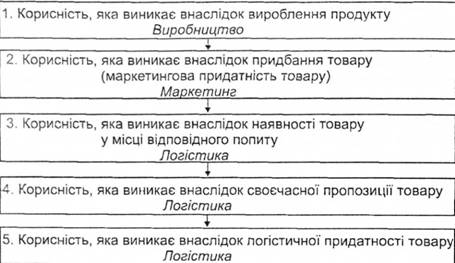

На рис. 8.1 представлений порядок формування для споживача доданої вартості.

Вартість чи корисність будь-якого наявного товару називають формальною корисністю. Однак для споживача, як правило, є важливим не тільки наявність в товарі формальної корисності, він також повинен бути наявним в необхідний час і в необхідному місці для того, щоб споживач міг його купити. Додаткову вартість товарів, яка додається понад формальну корисність, називають корисністю місця, часу і володіння. Можна стверджувати, що діяльність логістики забезпечує корисність місця і часу, тоді як маркетинг забезпечує корисність володіння товаром.

Системний підхід тією чи іншою мірою причетний до додаткової вартості за допомогою логістики, оскільки покращення корисності місця і часу в кінцевому результаті впливає на прибутки підприємства. Зменшені за рахунок логістики витрати або сильна ринкова позиція відповідно підсилить логістичну систему, що відіб'ється на загальному становищі підприємства в ції ому.

Рис. 8.1. Ланцюг формування доданої вартості (корисної) для споживача

Корисність місця - це величина, яка створюється для того, щоб зробити товар придатним для придбання і споживання в необхідному місці. Логістика безпосередньо відповідає за вартість місця, а саме - як ефективніше організувати рух сировини й матеріалів, їх складування від точки їхнього виробництва до точки споживання. Корисність часу - це величина, яка створена за рахунок "чогось" у необхідний час. Товари не є важливими для споживачів, якщо вони не є придатними саме у той час, коли вони є необхідними споживачеві.

Маркетинг несе корисність товару (корисність володіння), яка може бути визначена як можливість отримати всі ті блага, що задовольняють потреби споживачів. Це, насамперед, головна вигода від споживання чи користування товаром. По-друге, корисність обумовлена технічними та економічними параметрами, рівнем якості, дизайном, упаковкою, товарним знаком та іншими ознаками товару у реальному виконанні. По-третє, з метою максимізації загальної корисності від товару важливо розробляти третій рівень товару, пропонуючи широке коло послуг (надання кредиту, монтаж, після продажне обслуговування тощо).

Відповідно до основних принципів системного підходу передбачається, крім оцінки специфічних системних властивостей досліджуваного об'єкта і ознак його поведінки функціонування, дослідження внутрішньої будови. При цьому переслідується мета розчленування досліджуваного об'єкта на найпростіші елементи, виявлення внутрішніх зв'язків власне між ними, а також між цими елементами і системою загалом. Рішення цієї задачі здійснюється шляхом виявлення:

o внутрішніх в межах системи функцій, що забезпечують реалізацію зовнішніх;

o конструктивно-технологічних або організаційних елементів, що визначають працездатність системи;

o логістичних властивостей, що визначають придатність до логістичних операцій (переміщення, складування, збереження тощо).

Аналіз внутрішніх функцій різних об'єктів проводиться шляхом побудови функціональної моделі (ФМ). Відпрацьована ФМ являє собою ідеальну структуру досліджуваної системи без прив'язки до будь-яких матеріальних носіїв (вузлів, блоків, деталей виробів, операцій технологічних або виробничих процесів, підрозділів підприємств і об'єднань). Саме при розробці ФМ визначаються зайві функції, виявляються основні причинно-наслідкові зв'язки досліджуваних об'єктів. Тому аналіз функцій, побудова ФМ є однією з найважливіших задач вивчення складних економі-ко-організаційних процесів і виробничо-економічних систем.

Виявлення конструктивно-технологічних або організаційних елементів досліджуваної системи, тобто її реальної структури, здійснюється шляхом побудови структурної моделі (СМ). На цьому етапі встановлюються блоки, вузли, деталі, технологічні операції або виробничі підрозділи, що визначають реальну працездатність досліджуваного об'єкта. Зіставлення, аналіз ідеальної і реальної структури об'єкта (тобто ФМ і СМ) дозволяє виявити резерви і шляхи його вдосконалення.

Аналіз логістичних властивостей передбачає виявлення фізико-хімічних та економічних параметрів логістичного продукту, яким стає вантаж для переміщення, сутністю останнього - товар, що доставляється споживачу.

Структурна модель виробу, процесу або іншого об'єкта будується також за рівнями ієрархії. Ця модель дає уявлення про склад матеріальних носіїв функцій в складальних одиницях, деталях, операціях технологічного процесу за рівнями ієрархії і їх взаємозв'язками. Однак СМ на відміну від Мне дає повного уявлення про зв'язки-відносини між структурними елементами в процесі роботи, функціонування об'єкта, переміщення тощо. При її аналізі виявляється міра прогресивності конструктивно-технологічних і організаційних рішень в реалізації матеріальних носіїв функцій. Побудова СМ має на меті оцінити зайві витрати, пов'язані з конструктивно-технологічною реалізацією корисних функцій, і виявити найбільш економічні технічні рішення.

Витрати на функції можуть бути розраховані тільки на основі даних про матеріальні носії-блоки, вузли, деталі, операції технологічного процесу, виробничі підрозділи. Для рішення цієї задачі і застосовується структурна модель об'єкта. Розрахунок витрат на функції проводиться на основі поєднання структурної і функціональної моделей, а також побудови узагальнюючої функціонально структурної моделі (ФСМ).

На основі розробки ФСМ кожна функція досліджуваної системи дістає вартісну оцінку. Зіставлення відносної важливості функції і витрат на їх реалізацію дозволяє виявити диспропорцію в структурі, знайти функції, відносні витрати на які суттєво перевищують їх відносну важливість. Така диспропорція є основою пошуку резервів вдосконалення об'єктів, знаходження економічних конструктивно-технологічних, організаційних і логістичних рішень.

На основі аналізу ідеальної (відпрацьованої ФМ) і реальної (СМ) структур досліджуваного об'єкта, виявлення диспропорцій в значущості і витратах на функції може бути поставлена задача вдосконалення системи, що розглядається. Для її рішення методологія ФВА залучає цілу низку самостійних методів активізації творчого мислення: морфологічний аналіз, теорію рішення винахідницьких задач (ТРВЗ), мозковий штурм, метод контрольних питань тощо. Мета використання цих методів - знаходження ефективних конструктивно-технологічних організаційних і логістичних рішень, які дозволять максимально наблизити реальну структуру досліджуваного об'єкта до його ідеальної структури. Істотними питаннями при проведенні ФВА є вибір і обґрунтування таких критеріїв: ідеальності ФМ, об'єктивності оцінки значущості функцій і їх відносної важливості, вибору організаційно-технічних рішень.

Таким чином, методологія ФВА передбачає проведення наступних робіт:

o логічного аналізу структури системи, що розглядається, виявлення причинно-наслідкових зв'язків шляхом визначення і кількісної оцінки споживчих властивостей і функцій, побудови ідеальної моделі у вигляді ФМ

o техніко-економічного аналізу структури системи, що розглядається шляхом розкладання її на відносно прості елементи (деталі, технологічні операції, виробничі підрозділи і т.д.), розрахунку по них показників витрат і побудови реальної моделі - СМ;

o аналізу співставлення ідеальної і реальної моделі системи шляхом визначення витрат на функції з допомогою ФСМ і виявлення диспропорцій між витратами і значущістю з допомогою ФСД, постановки задачі вдосконалення об'єкта, що досліджується;

o визначення ефективних організаційно-технічних варіантів вдосконалення досліджуваного об'єкта, що розглядається шляхом застосування спеціальних методів активізації творчого мислення.

Як вже зазначалось, головною метою проведення ФВА є виявлення можливостей зниження витрат на одиницю головного параметра виробу (або іншого об'єкта ФВА) або на одиницю узагальненої якісної характеристики коефіцієнта якості. Ці можливості визначаються наявністю "зайвих" витрат, які встановлюються шляхом функціонального опрацювання виробу, аналізу конструктивно-технологічного виконання і фактичних витрат.

Питання виявлення функцій виробів, їх класифікації оцінки якості - споживчої вартості і функціональності різних об'єктів - пророблені досить детально. Загальновизнаними є питання формулювання функцій: "дієслово - іменник", оцінки їх вагомості в загальній працездатності об'єкта. Для оптимізації складу функцій, виявлення і усунення з них зайвих при заданих умовах роботи, знаходження раціональних конструктивно-технологічних рішень застосовуються численні (понад ЗО) методи активізації творчого процесу. З оцінкою витрат на функції - другою найважливішою частиною є дещо інше. У більшості робіт застосовуються відомі показники витрат: собівартість та її складові, трудомісткість, приведені затрати, ціна тощо.

На сьогодні у вітчизняній і зарубіжній практиці застосовуються три основні форми ФВА:

o у сфері виробництва (коректуюча форма), яка має на меті виявити диспропорції між значущістю функцій для споживача і витратами на їх забезпечення, визначити й усунути зайві витрати при виготовленні продукції;

o у сфері проектування (творча форма), яка поряд з пошуком оптимальних технічних рішень зорієнтована на встановлення граничних нормативів витрат (розрахункової собівартості, лімітної ціни) по виготовленню інновацій; зокрема, у сфері логістики - визначення оптимальних логістичних властивостей виробу;

o у сфері застосування (інверсна форма), що має на меті знаходження найефективніших умов використання виробів, що розглядаються.

При проведенні робіт за будь-якою формою ФВА, традиційно склалися наступні етапи;

o інформаційно-підготовчий - формулювання мети і задачі роботи, підготовка, збір і систематизація початкової інформації, визначення специфічних особливостей об'єкта, що розглядається, оцінка можливих результатів;

o аналітичний - виявлення і формулювання функцій виробів, побудова функціональної моделі, оцінка значущості і витрат на функції, визначення диспропорцій у витратах;

o творчий - пошук ідей і рішень з реалізації основних і допоміжних функцій, їх оцінка;

o дослідницький - укрупнена оцінка варіантів рішень відповідно до обраних на даному етапі критеріїв;

o рекомендаційний - обговорення і остаточний вибір варіанту побудови виробу, оформлення рекомендацій щодо його застосування;

o впровадження результатів.

З метою здешевлення ФВА здійснюється цільовий (предметний) ФВА взамін суцільного. Сутність його полягає в такому:

o оцінка функцій та витрат у базовому варіанті;

o АВС-аналіз базової споживчої вартості досліджуваного товару;

o коректування та встановлення нижніх меж характеристик і-их функцій;

о АВС-аналіз розрахункової споживчої вартості досліджуваного виробу за допомогою побудови кривої Лоренса;

o ФВА групи С (повний);

o прийняття проектного рішення.

8.3. Форми і процедури функціонально-вартісного аналізу

Розділ 9. Дизайн нового товару

9.1. Роль і місце дизайну в створенні нового продукту

9.2. Специфіка дизайну нового продукту

9.3. Ергономічні та естетичні показники виробів

Розділ 10. Формування інноваційної стратегії підприємства

10.1. Механізм управління інноваційною діяльністю в умовах технологічних змін

10.2. Економічні механізми технологічних змін і їх вплив на структуру промислово-виробничого сектора

Збір і видалення відходів