2.1. Класифікаційні ознаки цін

Ціни обслуговують різні галузі виробництв, призначаються на різні види продукції (робіт, послуг), а також використовуються як продавцями, так і покупцями. Для кожної зазначеної цілі використовуються свої види цін. їх номенклатура в сучасному світовому товаро - виробництві є значною, тому їх слід знати у всій різноманітності.

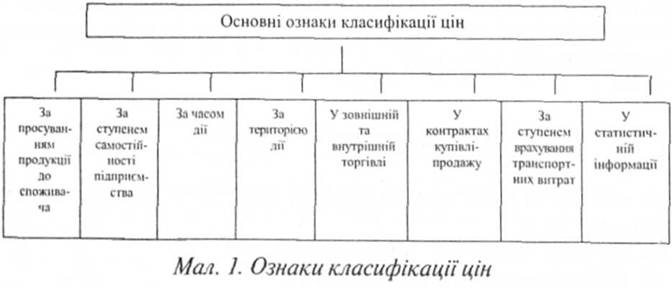

З метою всебічного та поглибленого вивчення системи цін їх необхідно класифікувати за певними ознаками. Вирішенню цього завдання сприяє класифікація цін, яка схематично зображена на мал. 1.

Як саме класифікуються ціни, коли використовуються кожні їх різновиди, як вони формуються розглянемо далі.

2.2. Види цін за ступенем урахування в них витрат і прибутку

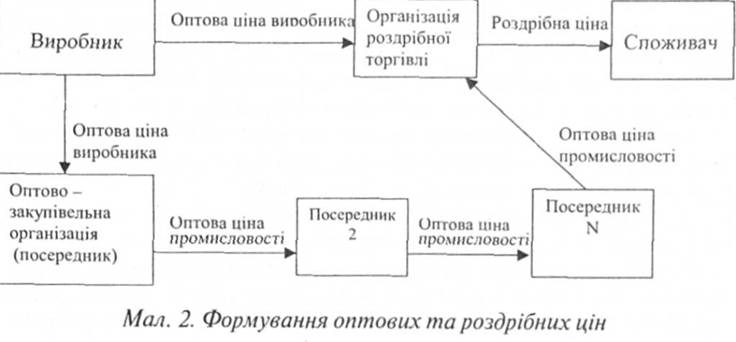

Залежно від каналів руху*1 товарів від виробника до споживача і врахування в ціні витрат на виробництво і збут, а також прибутку ціни поділяються на оптові та роздрібні. Виникає питання: що вважати оптовою ціною, а що — роздрібною? Щоб уникнути плутанини, будемо вважати (незалежно від виду договору і порядку розрахунків з постачальником), що:

*1: {Канал товарообороту — це сукупність підприємств чи окремих осіб, які виконують усі посередницькі функції з фізичного переміщення товарів і передачі будь-кому права власності на товари в процесі їхнього просування від виробника до споживача.}

роздрібна ціна — це ціна, за якою здійснюється розрахунок з кінцевим споживачем товару;

оптова ціна — це ціна, за якою торгове підприємство здійснює розрахунок з постачальником товару.

Використання оптових та роздрібних цін при проходженні товаром шляху від виробника до споживача (в каналах товароруху) показане на мал. 2.

Розрізняють оптові ціни на продукцію виробничо-технологічного призначення і на товари народного споживання. Оптові ціни на продукцію виробничого призначення мають широку сферу дії і є кінцевими, а на товари народного споживання — проміжними. Товари виробничого призначення можуть реалізуватися безпосередньо споживачам (за оптовою ціною виробника) і через посередників (за оптовою ціною торгівлі).

Оптова ціна підприємства (відпускна ціна) являє собою ціну виробника продукції, за якою підприємство реалізує вироблену продукцію оптово-збутовим організаціям, за державним контрактом, посередницьким та іншим підприємствам і організаціям. У ринковій економіці такі ціни повинні забезпечувати більшості підприємств галузі умови для простого й розширеного відтворення виробництва. Інакше кажучи, підприємство, яке реалізує продукцію за оптовими цінами, повинно відшкодувати свої витрати на виробництво та реалізацію продукції й отримати такий розмір прибутку, який забезпечив би йому умови для виживання в умовах ринку. В іншому випадку

за умов жорсткої конкуренції воно може розоритися й стати банкрутом.

Оптова ціна підприємства визначається при виході товару на ринок і дає обґрунтування доцільності такого виходу. Ринкові ж ціни можуть суттєво відрізнятися від цієї ціни залежно від ситуації на ринку та умов споживання товару. Інформацію про оптові ціни підприємства містять каталоги, проспекти, прейскуранти фірм. Забезпечення достовірної інформації про оптову ціну підприємства є однією з передумов запровадження ринкових відносин в Україні.

За оптовими цінами виробника підприємство продає свою продукцію іншим підприємствам, а також підприємствам оптової торгівлі. Ці ціни використовуються на підприємстві при плануванні, обліку і аналізі товарної і реалізованої продукції, прибутку та інших вартісних показників діяльності підприємств, а також у розрахунках економічної ефективності виробництва, інвестиційних проектів його технічного переозброєння, доцільності одержаних кредитів та ін.

Оптова ціна підприємства включає витрати виробництва й реалізації та прибуток підприємства, а також податок на додану вартість та акциз по підакцизних товарах (див. мал. 3).

Різновидом оптової ціни підприємства-виробника є трансфертна (внутрішньо фірмова) ціна. Вона являє собою ціну, за якою підприємство (трест, концерн чи транснаціональна корпорація) реалізує продукцію, роботи й послуги своїм підрозділам (філіалам, дочірнім підприємствам). За цією ціною здійснюється обмін комплектуючими, матеріалами, напівфабрикатами, послугами (у т.ч. управлінськими і платежами відсотків за кредит) усередині підприємства. Трансфертна ціна призначена для відшкодування витрат та забезпечення необхідного прибутку кожного філіалу, стимулювання його до більш раціонального господарювання. Ціни на внутрішньо фірмові поставки вважаються конфіденційними, тобто не розголошуються і, як правило, істотно відрізняються від ринкових цін. Вони можуть бути як вищими, так і нижчими за ринкові. Важливо, щоб у результаті використання трансфертних цін кінцева продукція підприємства мала ціну нижчу, ніж ринкова.

Використання трансфертних цін дає змогу істотно підвищити конкурентну спроможність підприємства. Це може бути здійснено за рахунок зниження цін на сировину й матеріали, послуги, які надаються дочірніми підприємствами, що помітно підвищує конкурентоспроможність кінцевої продукції. Понижені трансфертні ціни деколи використовуються також для зменшення митних зборів та в інших цілях. Однак це суперечить антимонопольному законодавству України. Різновидом трансфертних цін виступають розрахункові ціни, що використовуються в окремих галузях української економіки (вугільній, цементній, скляній).

Іншим різновидом оптових цін виробника є закупівельні ціни. Закупівельні ціни являють собою ціни, за якими сільськогосподарські виробники (кооперативні, державні, фермерські, особисті підсобні господарства) продають свою продукцію державним, кооперативним та приватним заготівельним, переробним та торговельним фірмам. Закупівельні ціни застосовуються також при заготівлі продукції хутрового звірівництва, рибництва, закупках вторинної сировини. Застосування таких цін звільняє сільськогосподарські підприємства від витрат, пов'язаних із транспортуванням, зберіганням та реалізацією продукції. В сільському господарстві колишнього СРСР застосовувалися диференційовані за зонами закупівельні ціни та система надбавок (знижок) до них. Такі закупівельні ціни та система надбавок (знижок) установлювались централізовано й періодично переглядалися. Проте більшість господарств була хронічно низькорентабельною або й збитковою, а необхідний паритет в обміні між промисловістю та сільським господарством був відсутній. У ході сучасної аграрної та загальної реформ в Україні сфера застосування закупівельних цін звужується, а договірних — розширюється. На практиці закупівельні ціни для окремих господарств трансформуються в середні ціни фактичної реалізації, в яких враховані ціни та кількість продукції, що продана через різні канали реалізації (заготівельним організаціям, через прямі зв'язки з роздрібною торгівлею, на колгоспному ринку тощо). Закупівельні ціни, що функціонують у сфері договірної (вільної) торгівлі, встановлюються залежно від попиту й пропозиції.

За своїм складом закупівельна ціна включає витрати, прибуток і ПДВ.

Ще одним різновидом оптових цін є біржові ціни, які використовуються при операціях на біржі. Вони поряд із співвідношенням попиту і пропозиції до моменту постачання товару враховують також величину відсотка за кредит, затрати на фінансування біржових операцій, витрати на страхування і зберігання товару, комісійні брокеру. За нормальної кон'юнктури біржові ціни найчастіше вищі, ніж за наявний товар. Особливості встановлення та застосування біржових цін буде розглянуто у наступних темах.

Оптова ціна промисловості (торгівлі) являє собою ціну, за якою підприємства та організації-споживачі закуповують продукцію у постачальницько-збутових (оптових) організацій. Вона, крім оптової ціни підприємства, включає постачальницько-збутову (оптову) націнку або знижку та податок на додану вартість збутових і транспортних організацій (див. мал. 3).

Постачальницько-збутова (оптова) націнка (знижка) — це ціна за послугу з постачання та збуту. Як і всяка інша ціна, вона повинна компенсувати витрати постачальницько-збутових (оптових)організацій та забезпечити прибуток. До витрат таких організацій належать: вантажно-розвантажувальні роботи, складування, зберігання, підсортування, доведення продукції до вимог споживачів, амортизація основних засобів, витрати на опалення, освітлення, енергетичні витрати на технологічні потреби та інше.

Роздрібні ціни - це ціни, за якими населення купує товари у приватній, кооперативній та державній торгівлі. Роздрібні ціни є, як правило, кінцевими цінами. Роздрібні ціни складаються з оптових цін, витрат і прибутку торгових організацій. Якщо товар надходить до торгових організацій безпосередньо від виробника, то у такому випадку роздрібна ціна складається з оптової ціни виробника і торгової націнки. Якщо канал руху товару від виробника до кінцевого споживача проходить через постачальницько-збутову організацію, то вона складається з ціни оптової торгівлі і роздрібної торгової націнки. За роздрібними цінами організації роздрібної торгівлі і продавці на вільному ринку реалізують товари кінцевому споживачу - населенню. Особливим різновидом роздрібної ціни є ціни на продукцію закладів громадського харчування, тарифи на послуги (побутові, комунальні, туристичні, транспортні, розважальних закладів), ціни на житло, гаражі. Якщо товари купуються з одночасною виплатою або перерахунком грошей, то роздрібні й оптові ціни набувають форми готівкових, а якщо з відстроченням виплати - кредитних.

Роздрібні ціни тісно пов'язані з іншими видами цін. На рівень, співвідношення, динаміку роздрібної ціни впливають споживчий попит, рух грошових доходів, інфляція, мода, національні особливості. Підприємці мають справу з роздрібними цінами при визначенні ціни кінцевої реалізації товару, проведенні маркетингових досліджень, встановленні рівня оплати праці, соціальних трансфертів, а також при оцінці граничного рівня оптових та закупівельних цін. Роздрібні ціни можуть відрізнятися за поясами та регіонами країни, бути постійними, тимчасовими, сезонними. На товари-новинки та товари підвищеного попиту можуть встановлюватись підвищені роздрібні ціни.

Особливим різновидом роздрібних цін є ціни комісійної та аукціонної торгівлі.

Аукціонна ціна — це ціна, що склалася під час реалізації товарів на аукціонах у процесі зміни початкової (відправної) ціни, оголошеної аукціоністом, у бік підвищення або зниження. Така ціна може істотно відрізнятися від ринкової, оскільки відображає унікальні та рідкісні властивості й ознаки товарів. Рівень аукціонної ціни визначається за принципом "хто дає більшу ціну". Розрізняють два способи второвування цін на аукціонах: аукціони з підвищенням і зниженням цін. Ціна аукціону значною мірою залежить від рівня професіоналізму особи, яка проводить аукціон.

Ціни комісійної торгівлі застосовуються при продажу товарів і продуктів на комісійних засадах.

Розглянуті види цін можуть бути базовими (базисними) та лімітними.

Базові ціни встановлюються на попередні види продукції визначеного призначення з фіксованими параметрами якості. При постачанні товару з параметрами, що відрізняються від базових, рівні цін визначаються за допомогою надбавок і знижок базової ціни, які враховують зміни в якості товару.

Товаровиробник може встановлювати на нові види продукції лімітну, тобто максимально допустиму ціну, яка забезпечить зацікавленість споживачів у використанні нової продукції. Отже, лімітна ціна — це граничнодопустимий (верхній) рівень ціни нової продукції. Визначається вона на підставі вартісної оцінки поліпшення споживчих властивостей продукції, яке забезпечує відносне здешевлення її для споживача. Лімітна ціна визначається на початкових етапах розроблення (проектування) нової продукції і використовується для техніко-економічних розрахунків, обґрунтування доцільності її виробництва, встановлення договірних або прейскурантних цін.

2.2. Види цін за ступенем урахування в них витрат і прибутку

2.3. Види цін і тарифів залежно від ступеня самостійності підприємств

2.4. Види цін у контрактах купівлі-продажу

2.5. Ціни зовнішнього та внутрішнього ринків

2.6. Види цін залежно від регіону реалізації

2.7. Види цін за часом їхньої дії

2.8. Види цін залежно від урахування в них транспортних витрат

2.9. Ціни, що використовуються в обліку й статистиці, та інші види цін

2.10. Склад і структура ціни