До найважливіших поправок у практиці міжнародної торгівлі можна віднести такі:

1) поправка на техніко-економічні відмінності.

Основною умовою конкретного підбору виробів-аналогів і конкурентних матеріалів для розрахунку зовнішньоторговельних цін є мінімальний обсяг розбіжностей у техніко-економічних показниках порівнювальної продукції в умовах її виробництва та реалізації. Крім того, необхідно мати на увазі, що розрахунок кожної поправки потрібно проводити за умови, що всі інші техніко-економічні параметри та умови реалізації залишаються незмінними.

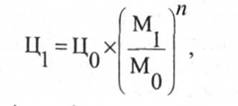

У практиці розрахунків цін на машини і обладнання розробляються поправки на потужність і продуктивність виробів, витрати палива й електроенергії, необхідні для роботи обладнання. Наприклад, величина технічних поправок для окремого товару розраховується за формулою Берима:

де Ц1, Мо — відповідно ціна та потужність електромашин для конкурентного матеріалу (аналога);

Ц 1, і М, — ціна та потужність електродвигуна, прийнятого за базу розрахунку;

п — показник ступеня.

поправка на комплектацію.

Для багатьох видів машин і обладнання комплектація може бути достатньо складною і змінюватись у досить широких межах. Складність розрахунку поправки на комплектацію залежить від того, чи відомі ціни всіх вузлів, елементів і т.і., а також так звані позиційні ціни. Якщо конкурентний матеріал містить такі ціни, поправка робиться шляхом віднімання або додавання від (до) конкурентної ціни певної позиційної ціни. Звичайно, поправка на комплектацію збільшує суму контракту на 8-10 %.

поправка на тропічне виконання.

Машини і обладнання, призначені для роботи в умовах високої температури та вологості, повинні відповідати особливим вимогам і забезпечувати надійність техніко-економічних показників та інші необхідні споживчі властивості. Поправка становить 10-15 % від вартості продукції у звичайному виконанні.

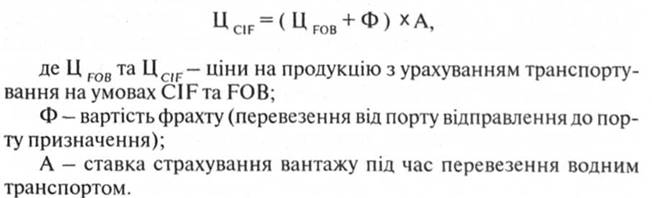

приведення до єдиних умов поставки.

Імпортні ціни приводяться до умов поставки "франко-кордон" (DAF) або CIF — порт країни-покупця. Експортні ціни приводяться до умов поставки "франко кордон" (DAF) або FOB країни-продавця. Дані про вартість фрахту та страхування беруться зі спеціальних даних транспортно-експедиційних організацій. Практика зовнішньої торгівлі показує, що при нормальній кон'юнктурі ринку транспортних послуг вартість фрахту та страхування не перевищує 12-15%.

Під час розрахунків залежності між умовами ClFTa FOB застосовується така формула:

При перевезенні машин і обладнання вартість фрахту визначається як сумарна вартість фрахту всіх вантажних місць.

поправка на вторгування.

Як зазначалося, ціна продукції завжди вища, ніж кінцева ціна. У практиці зовнішньої торгівлі поправки на вторгування можуть сягати до 20-25%. Обґрунтованість оцінки величини цієї поправки залежить від якості конкурентного матеріалу та вміння з ним працювати, від знання конкретного постачальника та ринку і т.і. Як правило, з прейскурантних цін робляться великі знижки (до 40 %), із цін пропозиції - менш значні; при використанні цін контрактів поправка на вторговування переважно не враховується.

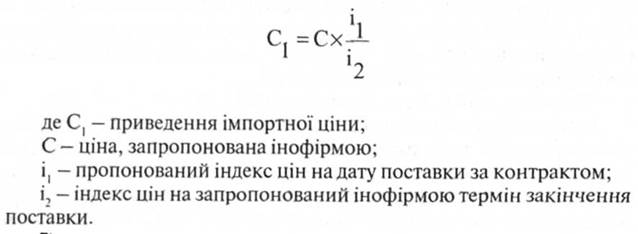

приведення імпортної ціни до строку поставки.

Через розрив у часі між даними контракту і поставкою змінюється реальна ціна контракту. Тому при розрахунках імпортної ціни визначаються ціни пропозиції на час поставки товару, використовуючи індекси експортних та оптових цін, опублікованих у статистичних збірниках. Для розрахунку приведеної імпортної ціни застосовується формула:

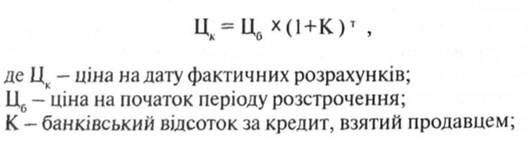

поправки на умови платежу.

У контракті можуть бути передбачені різні умови платежу: готівкою, чеком, переказом, з акредитиву, інкасо, в аванс, у кредит із розстроченням платежу. Поправка на умови платежу розраховується відносно базової ціни на дату укладання контракту, розрахованої за конкурентним матеріалом. Потрібно визначити, якою буде ціна готівкою на дату укладання контракту з урахуванням узгоджених умов платежу. Тобто покупець повинен повністю відшкодувати у ціні будь - які пільги, надані продавцем, включаючи втрати від вилучених із обігу фінансових ресурсів.

Можна запропонувати таку формулу розрахунку ціни із розстроченням платежу:

Т — період розстрочення.

Значну допомогу при розрахунках рівня експортної ціни товару подають індикативні ціни, які розробляє МЗЕЗ України. Вони спрямовані головним чином нате, щоб суб'єкти господарської діяльності не виходили на світові товарні ринки з демпінговими цінами. У той же час важливо не завищувати ціни на продукцію, яка експортується, бо вона буде неконкурентоспроможною.

Тому надалі детальніше зупинимося на визначенні особливостей розрахунку і встановлення індикативних цін.

7.6. Особливості визначення митної вартості

7.7. Індикативні ціни

7.8. Особливості укладання зовнішньоторговельних контрактів

7.9. Сертифікат походження в зовнішньоекономічній діяльності

Сертифікат Форми EUR.1

Сертифікат форми EUR.2

Сертифікат походження товарів Форми APR

Сертифікат на текстильну продукцію

7.10. Митна політика інших країн