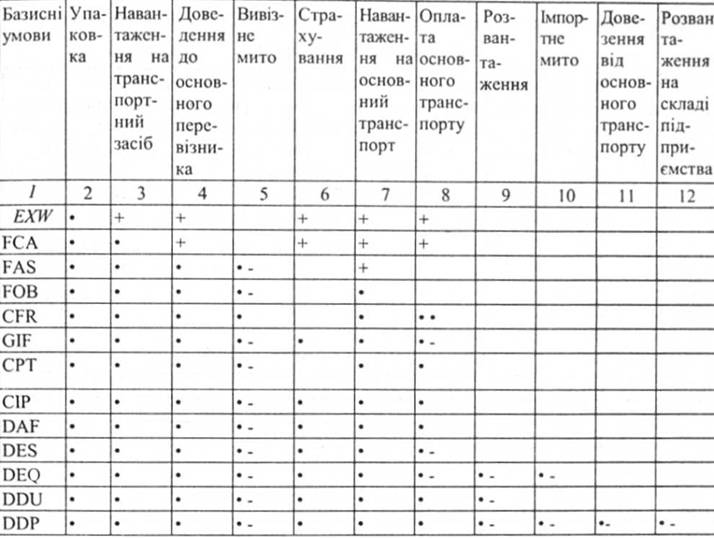

Базисні умови постачання впливають на особливості визначення митної вартості товарів. Вчені пропонують метод, який дає змогу коригувати митну вартість залежно від умов поставки товарів на експорт (імпорт), тобто чітко визначити у кожній конкретній експортно-імпортній ситуації, яка із сторін за що і коли повинна платити. Для практичного полегшення розрахунків використовують таблиці (див.табл. 8 та 9).

Таблиця 8.

Визначення митної вартості залежно від умов поставки при імпорті товарів в Україну

Колонки 2—8 враховують витрати, що мали місце до перетину митного кордону України.

Колонки 9—12 враховують витрати на території України.

Витрати зі страхування і оплати основного транспорту враховуються з моменту перетину митного кордону України.

+ — витрати, що входять до ціни відповідно до ІНКОТЕРМС.

"•" — при визначенні митної вартості витрати додаються незалежно від того, хто їх оплачує.

"-" — при визначенні митної вартості витрати вираховуються незалежно від того, хто їх оплачує.

Відповідно до змісту базисних умов більшість міжнародних договорів складається на умовах, відповідно до яких зобов'язання із транспортування розподіляються між сторонами. В окремих випадках можна досягнути економії, повністю відповідаючи за умовами контракту. У практиці міжнародних договорів угоди укладаються на умовах із максимальними обов'язками транспортування, якщо відправник вантажу може об'єднати всі необхідні транспортні засоби в один, тоді витрати розподіляються між сторонами. Отож, кон-

тракт на перевезення стає важливою умовою визначення суми сплаченого мита при експорті товарів.

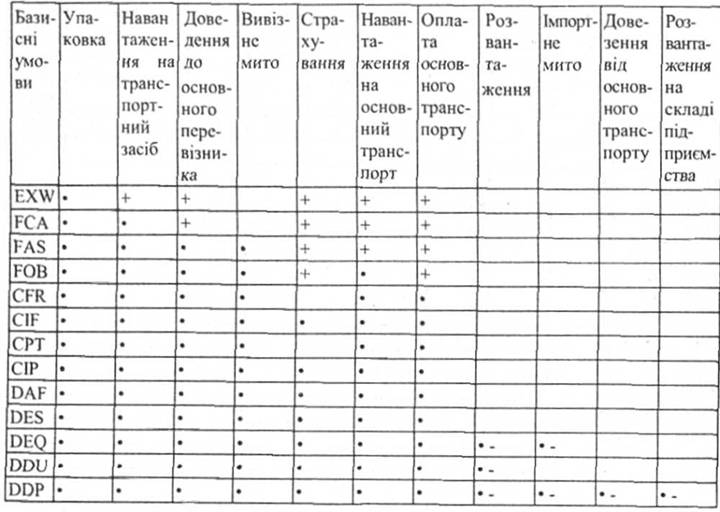

Таблиця 9.

Визначення митної вартості залежно від умов поставки товарів при експорті з України

На відміну від попередньої таблиці:

Колонки 2—8 враховують витрати на території України.

Колонки 9— 12 враховують витрати на території країни-імпортера.

Загальновизнаний порядок використання у контрактах торговельних термінів може змінюватися залежно від підходів, які визнані в окремих країнах. Наприклад, в Україні відсутні комбіновані перевезення, термін "DAF" (поставка франко-кордон) не рекомендується використовувати при транспортуванні по воді і повітрям.

8.3. Оптимізація умов постачання

Підприємства, здійснюючи зовнішньоекономічну діяльність та укладаючи різні договори (контракти), пов'язані з продажем або придбанням товарів, повинні пам'ятати проте, що різні базисні умови поставки, які застосовуються у таких договорах (контрактах), по - різному впливатимуть на юридичні, податкові та бухгалтерські аспекти їхньої господарської діяльності.

У зв'язку з цим виникає питання: чи існує можливість оптимізації оподаткування імпортних операцій шляхом застосування тих чи інших базисних умов поставки?

Оскільки основною метою діяльності будь-якого підприємства є отримання прибутку, про Правила ІНКОТЕРМС забувати не слід, оскільки, крім інших особливостей, під час здійснення зовнішньоекономічної діяльності великого значення набуває митне оформлення товару.

Використовуючи підчас проведення зовнішньоекономічних операцій різні умови ІНКОТЕРМС, підприємство може наблизити або навпаки, віддалити момент відвантаження, тим самим прискорити або відстрочити момент виникнення валового доходу.

У контракті на імпорт товарів можна передбачити перехід права власності в момент отримання товару покупцем-резидентом або його представником як на складі продавця-нерезидента, так і в іншому зазначеному в контракті місці (наприклад, на складі покупця-резидента вже на території резидента). Право власності до покупця може перейти і без відвантаження товару нерезидентом. У такому випадку товар залишиться на відповідальному зберіганні у продавця-нерезидента.

Щоб передбачити різні ситуації, які можуть виникнути під час виконання зобов'язань за контрактом, слід пам'ятати про важливість відображення в цьому документі моменту переходу права власності. Укладаючи контракт, треба передбачати такий момент переходу права власності, який би не суперечив визначеним у цьому контракті базисним умовам поставки.

Розглянемо вплив базисних умов поставки на моменти виникнення валових витрат і податкового кредиту з ПДВ. Закон про прибуток не визначає розбіжності між моментом виникнення валових витрат у разі проведення господарських операцій на території України і у зовнішньоекономічній діяльності. Датою збільшення валових витрат виробництва (обігу) вважається дата, що припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

або дата списання коштів з банківських рахунків платника податку в оплату товарів (робіт, послуг), а у разі їх придбання за готівку — день їх видачі з каси платника податків;

або дата оприбуткування платником додатку товарів, а для робіт (послуг) — дата фактичного отримання платником податків результатів робіт (послуг).

Не викликає труднощів ситуація, коли імпортер для придбання товару здійснює передоплату. Валові витрати у нього виникнуть на дату перерахування коштів і не залежатимуть від базисних умов поставки. А якщо отримання товару є першою подією, згідно з наведеним підпунктом Закону про прибуток, валові витрати у імпортера виникнуть у момент оприбуткування товару.

Підставою для відображення в бухгалтерському обліку господарських операцій є первинні документи, які фіксують факти здійснення таких операцій. У разі використання в договорах різних базисних умов поставки можуть бути оформлені різні первинні документи, що підтверджують факти проведення тієї чи іншої операції.

Наприклад, підприємство-імпортер отримує товар згідно з зовнішньоекономічним контрактом на умовах DDU. В контракті визначено, що перехід права власності на товар відбувається в момент здійснення поставки товару. Документом, на підставі якого імпортер зможе оприбуткувати товар, буде належним чином оформлена вантажна митна декларація (далі — ВМД). Ще один приклад. Контракт на імпорт товарів укладають на умовах EXW, а перехід права власності на товар передбачений в момент здійснення поставки. При цьому імпортер має право оприбуткувати (а отже, і віднести на валові витрати) товар за тими документами, на підставі яких його було передано представникові імпортера (інвойс або інший документ, що підтверджує передачу товару продавцем покупцеві). У цьому випадку підприємство-резидент оприбутковує товар, одержаний за контрактом з нерезидентом, без його реального ввезення.

Таким чином, виникає можливість раннього оприбуткування без фактичного ввезення з оформленням ВМД, а це означає, що виникає і ранній податковий кредит з ПДВ у разі проведення зовнішньоекономічних операцій, оскільки Закон про ПДВ визначає, що у разі ввезення (імпортування) товарів документом, який засвідчує право на отримання податкового кредиту, вважається відповідно оформлена митна декларація, що підтверджує сплату податку на додану вартість. Якщо ПДВ сплачують безпосередньо під час проведення митного оформлення товару, що ввозиться, то право на податковий кредит підприємство-імпортер одержує на підставі правильно оформленої ВМД.

Деякі імпортери, обираючи певні базисні умови поставки, намагаються зменшити базу оподаткування ПДВ. У разі, коли резидент імпортує товар на умовах EXW (якщо інші умови однакові), контрактна вартість отримуваного товару буде менше вартості товару, що ввозиться на умовах DDU. Однак, зважаючи на вимоги Закону про ПДВ, зменшити суму податку на додану вартість шляхом вибору умов поставки EXW не вдасться, оскільки база оподаткування ПДВ при імпорті визначається за контрактною вартістю, але не нижче митної.

Це означає, що для визначення бази оподаткування ПДВ навіть до початкової невисокої ціни, за якою товар продано резидентові, доведеться додати низку наведених вище витрат.

І все ж таки, чи можна впливати шляхом вибору певних базисних умов поставки на оподаткування у разі імпорту? Виявляється, можна. Сума мита, що справляється під час імпорту, залежить уже не від контрактної, а від митної вартості товару. У свою чергу, митну вартість визначають відповідно до даних, наведених у первинних документах.

Наприклад, контракт на імпорт товарів укладено на умовах СІР (Перевезення і страхування оплачені до (...назва місця призначення)). Продавець оплачує фрахт за перевезення товару до погодженого місця призначення. Ризик загибелі або пошкодження товару переходить від продавця до покупця після поставки товару на зберігання перевізникові.

Отже, згідно з цією умовою витрати на транспортування товару несе продавець, при цьому транспортування може здійснюватися до пункту на території України, зазначеного у контракті. Оскільки зобов'язання з проведення митних процедур під час ввезення товару лежать на імпортерові, йому вигідно шляхом подання відповідних даних митниці зменшити базу оподаткування митним збором на суму витрат на транспортування товару територією України. Економія може бути великою, оскільки у деяких випадках вартість транспортування по територією України сягає 50 % від фактурної вартості імпортного товару, що поставляється. З огляду на це можна обчислити економічний ефект поєднання базисних умов поставки з особливостями митного законодавства.

Запитання і завдання

1. Які особливості використання умов "І Н КОТ ЕР МС" у зовнішній торгівлі ?

2. Які групи умов "ІНКОТЕРМС" відомі Вам ?

3. Опишіть найбільш часто вживані умови "ІНКОТЕРМС"

4. Які із базових умов можна використовувати лише при транспортуванні водним транспортом?

5. Опишіть процедуру визначення митної вартості залежно від умов поставки товарів.

6. На основі яких принципів відбувається оптимізація умов постачання ?

Тема 9. Біржові ціни

9.1. Поняття товарної біржі

9.2. Фундаментальний аналіз біржових цін

ТЕСТОВІ ЗАВДАННЯ

Література

ВСТУП

Частина І. ОСОБЛИВОСТІ АНАТОМІЇ ТА ФІЗІОЛОГІЇ ДИТЯЧОГО ОРГАНІЗМУ

1. Загальні закономірності росту та розвитку дітей

2. Надійність біологічних систем" як загальний закон індивідуального розвитку. Природа спадковості