Інноваційні проекти мають відбиратися з урахуванням інфляційного чинника. При розгляді ролі ставки відсотка та ухваленні рішення з інноваційного проекту умовно передбачається відсутність інфляції. Однак, у випадку інфляції номінальна і реальна процентні ставки розрізняються.

Інфляція в економіці вимірюється або індексом зміни цін, або рівнем інфляції. Індекс зміни цін характеризується співвідношенням цін, а рівень інфляції - відсотком підвищення цін. Це розходження важливо враховувати при порівнянні очікуваного рівня прибутку на капітал (норми прибутку) і ставки відсотка, тобто порівнювати доцільніше з реальною, а не з номінальною ставкою.

Номінальна ставка - це поточна ринкова ставка відсотка без обліку темпів інфляції, чи просто процентна ставка, виражена у гривнях (доларах США) за поточним курсом.

Реальна ставка - це номінальна ставка за винятком очікуваних (передбачуваних) темпів інфляції.

Наприклад, номінальна річна ставка дорівнює 9%, річний очікуваний темп інфляції - 5 %; звідси реальна ставка складає 9 - 5 = 4%.

Загальне правило при ухваленні рішення щодо інноваційного проекту можна сформулювати таким чином: інновації потрібно здійснювати, якщо очікуваний рівень прибутку на капітал не нижчий (чи дорівнює) ринковій ставці відсотка на позичку. Порівняння рівня прибутку на капітал із процентною ставкою - один зі способів обґрунтування ефективності інновацій.

Окрім чистого приведеного прибутку, для вибору варіанта інноваційного проекту використовують інші показники:

- термін окупності (ТОІ)

- період окупності (П0Ік)

- внутрішню норму прибутковості (BJ;

- рентабельність (RJ.

Термін окупності показує, за який час можуть окупитися інвестиції в інноваційний проект з урахуванням первісних капітальних вкладень.

Період окупності - це відрізок часу, протягом якого сума чистих прибутків, які дисконтовано на момент завершення інвестицій, дорівнюватиме сумі інвестицій. Цей показник застосовується в міжнародній практиці замість терміну окупності.

Внутрішня норма прибутковості - це розрахункова ставка відсотків, за якої капіталізація прибутку, який одержують регулярно, дає суму, що дорівнює інвестиціям, тобто коли інвестиції окупаються. Рекомендуються відбирати проекти, внутрішня норма прибутковості яких не нижча від 15-20%.

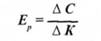

Рентабельність визначається як співвідношення ефекту від реалізації результатів проекту і витрат на нього.

У західній практиці оцінки інноваційних проектів розраховують як відношення приведених прибутків до інвестиційних витрат (benefit / cost ratio). Цей показник називають індексом прибутковості (profitability index).

За наявності декількох варіантів проекту найбільш ефективний вибирається за мінімумом так званих приведених витрат 3.:

де С,- витрати виробництва (собівартість варіанта); Ен - норматив ефективності капіталовкладень; А*, - інвестиції за розглянутим варіантом.

Інвестиції, як правило, характеризуються одноразовістю чи обмеженим періодом вкладень, великими розмірами капіталу і тривалим терміном окупності. Витрати виробництва - це собівартість продукції, яка обумовлена, як правило, терміном в один рік. Для приведення витрат до єдиної річної розмірності за допомогою коефіцієнта Ен або рівня процентної ставки враховують лише частину інвестицій (капітальних вкладень). Звідси з'явився термін "приведені витрати". У плановій економіці величина Еп встановлюється централізовано. У ринковій економіці кожна окрема фірма чи підприємство встановлюють подібний норматив або на рівні процентної ставки і або як норматив рентабельності інвестицій /?". При цьому приведені витрати розраховують за формулою (І) або за формулою (2):

Після визначення приведених витрат розраховують термін окупності додаткових інвестицій в інноваційний проект. Це термін, чи період часу, протягом якого додаткові інвестиційні витрати на дорожчий варіант інновацій окупаються завдяки збільшенню економічних результатів, які обумовлені реалізацією інновацій.

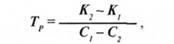

Розрахунковий термін окупності Тр визначається за формулою:

де Кґ К2 - інвестиції в інновацію за варіантами; Ср С - річні витрати за варіантами.

Для вибору варіанта розрахунковий термін окупності Г> порівнюють з його нормативним значенням:

Додаткові інвестиції в інновації виправдані лише тоді, коли розрахунковий термін їхньої окупності не перевищує нормативного значення. Більш ефективний варіант обирається за умови

Іншими словами, дорожчий за інвестиціями варіант вважається ефективним тоді, коли додаткові інвестиції в нього скуповуються економією на витратах в термін, що не перевищує нормативний.

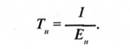

Коефіцієнт додаткових інвестиційних вкладень в інновації, чи коефіцієнт порівняльної ефективності, - це величина, зворотна до терміна окупності, що розраховується за формулою:

Розрахункове значення коефіцієнта ефективності порівнюється з нормативним Ен, який задовольняє інвестора нормою прибутку на капітал.

За умови, що

додаткові інвестиції в інновації і, отже, більш ємнісний за інвестиціями варіант можна вважати ефективним.

Таким чином, для вибору ефективного варіанту інноваційного проекту використовують показники порівняльної економічної ефективності, що враховують лише змінні за порівнювальними варіантами такі вартісні частини:

- приведені витрати;

- термін окупності додаткових інвестицій в інновації;

- коефіцієнт ефективності додаткових інвестицій в інновації.

6.11. Ефективність використання інновацій

6.11.1. Види ефекту від реалізації інновацій

6.11.2. Основні показники загальної економічної ефективності інновацій

6.12. Ефект від виходу інноваційних технологій на зовнішній ринок

6.13. Основні аспекти державної інноваційної політики на сучасному етапі

Розділ 7. Інвестиційний менеджмент

7.1. Основи інвестиційного менеджменту та поняття інвестиційної діяльності

7.1.1. Класифікація інвестицій

7.1.2. Мета інвестиційного менеджменту