Для оцінки загальної економічної ефективності інновацій використовують систему показників:

- інтегральний ефект;

- індекс рентабельності інновацій;

- норму рентабельності;

- період окупності.

Інтегральний ефект (Е.ш) - це різниця результатів та інноваційних § витрат за розрахунковий період, яка приведена до одного року (як правило, початкового), тобто з урахуванням дисконтування результатів і витрат Еш визначається за формулою:

де З - витрати розрахункового року; Рі - результат діяльності за /-// рік; З, - інноваційні витрати за і-й рік; аІ - коефіцієнт дисконтування.

Залежно від умов термінологія може змінюватися. Так, інтегральним ефектом може вважатися чистий дисконтований прибуток, чиста приведена або чиста сучасна вартість, чистий приведений ефект.

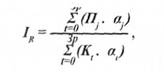

Індекс рентабельності (Ія) визначається як відношення приведених прибутків до приведених на цю ж дату інноваційних витрат за формулою:

7.. І

де П.- прибуток за )-й період; Хг - розмір інвестицій в інновації за і-й Щ місяць.

У чисельнику формули (8) показаний розмір прибутків, приведених до моменту початку реалізації інновацій, а у знаменнику - величина інвестицій в інновації, які дисконтовані до моменту початку процесу інвестування. Іншими словами, порівнюються дві частини потоку платежів - прибуткова та інвестиційна.

Індекс рентабельності тісно пов'язаний з інтегральним ефектом. Якщо інтегральний ефект Еін > 0, то індекс рентабельності Ік > /, і навпаки, при /. < І інноваційний проект вважається економічно ефективним, при Ія < 1 - неефективним.

В умовах дефіциту засобів перевага має надаватися тим інноваційним рішенням, для яких значення Ік найбільше.

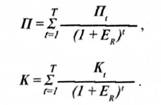

Норма рентабельності (Ея) являє собою ту норму дисконту, за якою дисконтовані прибутки за визначений проміжок часу стають рівними з інноваційними вкладеннями. У цьому випадку прибутки і витрати інноваційного проекту визначають шляхом приведення їх до розрахункового моменту, тобто:

Іншими словами, норма рентабельності (Ек) характеризує рівень прибутковості конкретного інноваційного рішення через дисконтну ставку, за якою майбутню вартість грошового потоку від інновацій приводять до дійсної вартості інвестиційних засобів. Показник Ем може мати й інші назви: внутрішня норма прибутковості, внутрішня норма прибутку, норма повернення інвестицій.

За кордоном розрахунок норми рентабельності (Е^ часто застосовують як перший крок при кількісному аналізі інвестицій. Для подальшого аналізу вибирають інноваційні проекти, у яких Ек складає 15-20 %.

Розрахункове значення Е. порівнюють з необхідною інвесторові нормою рентабельності. Інноваційне рішення може розглядатися лише тоді, коли значення Ек не менше необхідного інвесторові.

Якщо інноваційний проект цілком фінансується за рахунок позички банку, то значення Ек вказує на верхню межу допустимого рівня банківської процентної ставки, перевищення якої робить проект економічно неефективним.

Якщо проект фінансується з інших джерел, нижня межа значення Ек відповідає ціні капіталу, який авансується.

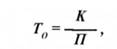

Період окупності (Ту - один з найбільш поширених показників оцінки ефективності інвестицій. На відміну від використовуваних у вітчизняній практиці показників, показник "термін окупності капітальних вкладень" базується не на прибутку, а на грошовому потоці з приведенням засобів, що інвестуються в інновації, і суми грошового потоку до дійсної вартості.

Інвестування в ринковій економіці пов'язане зі значним ризиком, і цей ризик тим більший, чим більша тривалість окупності вкладень. Суттєво за цей час можуть змінитися і кон'юнктура ринку, і ціни. Це актуально і для галузей, де високі темпи НТП і поява нових технологій або виробів швидко знецінює колишні інвестиції".

Показник Т0 використовують тоді, коли немає впевненості, що інноваційний захід буде реалізовано, і тому власник засобів ризикує довірити інвестиції на тривалий термін. Період окупності розраховується за формулою

де АГ - первісні інвестиції в інновації; Я-щорічні грошові прибутки.

6.13. Основні аспекти державної інноваційної політики на сучасному етапі

Розділ 7. Інвестиційний менеджмент

7.1. Основи інвестиційного менеджменту та поняття інвестиційної діяльності

7.1.1. Класифікація інвестицій

7.1.2. Мета інвестиційного менеджменту

7.2. Управління інвестиційною діяльністю

7.3. Формування інвестиційної стратегії

7.4. Управління фінансовими інвестиціями

7.5. Інвестиційний проект та структура інвестиційного бізнес-плану