Велика кількість показників, що характеризують фінансові результати діяльності підприємства, створює методичні труднощі їх системного розгляду. Розходження у призначенні показників ускладнює вибір кожним учасником товарного обміну тих з них, які найбільшою мірою задовольняють його потреби в інформації про реальний стан підприємства. Наприклад, адміністрацію підприємства цікавить кількість отриманого прибутку і його структура, фактори, що впливають на його величину. Податкові інспекції зацікавлені в одержанні достовірної інформації про весь склад доходу діяльності підприємства. Аналіз кожного показника, з якого складається прибуток, має цілком конкретний характер, тому що дає змогу засновникам і акціонерам вибрати значимі напрямки активізації діяльності підприємства. Іншим учасникам ринкових відносин аналіз прибутку допомагає виробити необхідну стратегію поводження, спрямовану на мінімізацію втрат і фінансового ризику.

Аналіз фінансових результатів діяльності підприємства містить такі обов'язкові елементи дослідження:

- зміни кожного показника за поточний аналізований період ("горизонтальний аналіз");

- структури відповідних показників і їхніх змін ("вертикальний аналіз");

- динаміку зміни показників фінансових результатів за кілька звітних періодів ("трендовий аналіз").

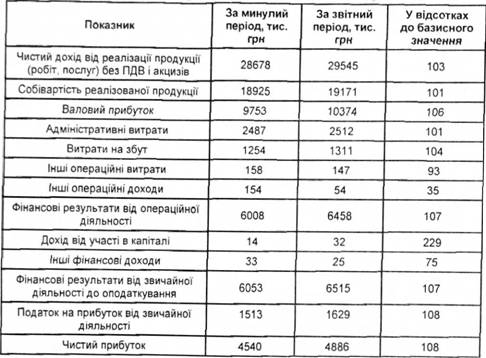

Для аналізу Рґ оцінки рівня і динаміки показників фінансових результатів діяльності підприємства складається таблиця (табл. 8.1), у якій використовуються дані звітності підприємства.

Таблиця 8.1. Аналіз фінансових результатів діяльності підприємства

Дані таблиці 8.1 свідчать, що у звітному періоді підприємство досягло кращих результатів, ніж у попередньому.

Подальший аналіз повинен конкретизувати причини зміни прибутку від операційної діяльності підприємства за кожним фактором.

8.7. Факторний аналіз прибутку від операційної діяльності підприємства

Прибуток від операційної діяльності в загальному вигляді залежить від впливу таких факторів, як зміна обсягу реалізації, структури продукції, відпускних цін на реалізовану продукцію, цін на сировину, матеріали, паливо, тарифів на електроенергію і перевезення, рівня витрат матеріальних і трудових ресурсів.

Наведемо методику формалізованого розрахунку факторних впливів на прибуток від операційної діяльності.

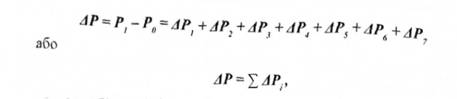

1. Розрахунок загальної зміни прибутку (АР) від операційної діяльності:

де РІ - прибуток звітного року;

Р0 - прибуток попереднього року.

2. Розрахунок впливу на прибуток змін відпускних цін на реалізовану продукцію (АР,)

де ^{ = ХРіУі ~ реалізація у звітному році в цінах звітного року [р- ціна виробу; п- кількість виробів);

МрІ0 = Х/у7/ ~ реалізація у звітному році в цінах попереднього року.

3. Розрахунок впливу на прибуток змін в обсязі реалізованої продукції (АР):

2 а І 0 0' / "

де Р0- прибуток попереднього року;

- коефіцієнт збільшення обсягу реалізації продукції;

де $ - фактичні витрати на виробництво і реалізацію продукції за звітний період у цінах і тарифах попереднього періоду;

.У - витрати на виробництво і реалізацію продукції попереднього року.

4. Розрахунок впливу на прибуток змін в обсязі продукції, зумовлених змінами у структурі продукції (АР):

Де Д()2- коефіцієнт збільшення обсягу реалізації в оцінці за відпускними цінами;

де №І0 - реалізація у звітному періоді за цінами попереднього періоду; N0 - реалізація у попередньому періоді.

5. Розрахунок впливу на прибуток економії від зниження собівартості продукції (АР):

де і?!, - собівартість реалізованої продукції звітного періоду в цінах і умовах попереднього періоду; 5; - фактична собівартість реалізованої продукції звітного періоду.

6. Розрахунок впливу на прибуток змін собівартості за рахунок структурних змін у складі продукції (АР):

де V.. - обсяги реалізації продукції у звітному періоді за цінами попереднього періоду;

V - виручка від реалізації продукції за попередній період.

Окремим розрахунком за даними бухгалтерського обліку визначається вплив на прибуток змін цін на матеріали і тарифів на послуги (АР ), а також економії, викликаної непередбачуваними факторами господарської діяльності (АР7). Сума факторних відхилень дає загальну зміну прибутку

де АР- загальна зміна прибутку; ЛР. - зміна прибутку за рахунок і-го фактора.

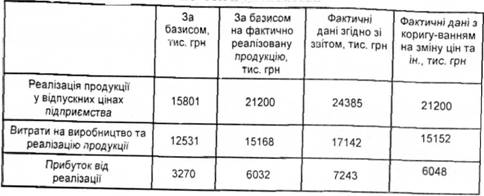

У таблиці 8.2 наводяться вихідні дані і цифровий приклад факторного аналізу прибутку від операційної діяльності.

Визначимо ступінь впливу на прибуток кожного з факторів.

А. Зміна відпускних цін на продукцію. Розраховується як різниця між доходом від реалізації продукції в діючих цінах і реалізацією у звітному році в цінах базисного року. У нашому прикладі вона дорівнює 3185 тис. грн. (24385 - 21200.) (див. табл. 8.2).

Таблиця 8.2. Вихідні дані для розрахунку впливу факторів на прибуток підприємства

Додатковий прибуток (3185 тис. грн.) отримано переважно внаслідок інфляції. Аналіз даних бухгалтерського обліку покаже причини і величину завищення цін у кожному конкретному випадку.

Б. Зміна цін на матеріали, тарифів на енергію і перевезення, тарифних ставок (окладів) оплати праці. Для цього використовують дані про собівартість продукції. У наведеному прикладі ціни на матеріали, тарифи на енергію і транспортування були підвищені на 1000 тис. грн., оплата праці - на 991 тис. грн., що зумовило зниження прибутку на 1991 тис. грн.

В. Збільшення обсягу продукції в оцінці за базисною повною собівартістю (власне обсягу продукції). Розраховують коефіцієнт збільшення обсягу реалізації продукції в оцінці за базисною собівартістю. У нашому прикладі він дорівнює

1,21043 (15168 :12531)

Потім коригують базисний прибуток і віднімають від нього базисну величину прибутку:

3270 o 1,21043 - 3270 = 688 тис. грн.,

Збільшення обсягу продукції за рахунок структурних зміну складі продукції. Підрахунок зводиться до визначення різниці між коефіцієнтом збільшення обсягу реалізації продукції в оцінці за відпускними цінами і коефіцієнтом збільшення обсягу реалізації продукції в оцінці за базисною собівартістю.

Результат розрахунку:

3270 o (21200:15801) - (15168 :12531) = 428 тис грн. Д. Зменшення витрат на 1 грн. продукції. Дорівнює різниці між базисною повною собівартістю фактично реалізованої продукції і фактичною собівартістю, обчисленою з урахуванням зміни цін на матеріальні та інші ресурси і причин, пов'язаних з порушеннями господарської дисципліни. У нашому прикладі цей вплив становить 16 тис. грн. (15168 - 15152 ) (див. табл. 6.2).

Е. Зміна собівартості за рахунок структурних зрушень у складі продукції. Обчислюється порівнянням базисної повної собівартості, скоригованої на коефіцієнт збільшення обсягу продукції, з базисною повною собівартістю фактично реалізованої продукції:

12531 o1,341624-15168 =1644 тис грн.

Загальне відхилення від прибутку становить

3971 тис. грн. (7241 - 3270), що відповідає сумі факторних впливів.

Результати розрахунків подано за результатами впливу чинників на прибуток від реалізації продукції.

Показник Сума, тис. грн.

Відхилення прибутку - разом 3971 в тому числі за рахунок факторів:

зміни цін на продукцію 3185

зміни цін на матеріали і тарифів . -1991

зміни обсягу продукції 688

зміни структури продукції 428

зміни рівня витрат 16

зміни структури витрат 1644

8.8. Показники фінансової стабільності й інтенсивності використання капіталу підприємства

Показники ефективності використання капіталу

Показники ринкової ціни

8.9. Особливості фінансового управління в ринковій економіці

Розділ 9. Страховий менеджмент

9.1. Сутність та функції страхового менеджменту

9.2. Основні функції страхового менеджменту

9.3. Класифікація страхування

9.4. Система показників страхової діяльності