Для характеристики страхової діяльності використовується така система показників:

Абсолютні показники

- загальна численність страхових об'єктів

- кількість об'єктів, що постраждали внаслідок страхових випадків, і ризик внаслідок яких був застрахований (п);

- страхова сума всіх застрахованих об'єктів або страхова відповідальність. Це сума грошових коштів, в межах якої страхувальник відповідно до умов страхування повинен здійснити виплату в разі страхового випадку (5);

- страхова сума об'єктів, що постраждали (У і;

- страховий платіж - плата за страхування, яка передбачена угодою страхування, і розмір якої залежить від страхової суми і страхового тарифу (Р)

- сума виплат страхового відшкодування (щ>)

- страховий тариф або ставки страхового платежу з одиниці страхової суми у процентах або у фіксованому розмірі;

- кількість страхових випадків (т). Відносні показники:

- середня страхова сума застрахованих об'єктів (8=8ЛЧ);

- середня страхова сума об'єктів, що постраждали £У;і = *£/"£;

- середній розмір виплаченого страхового відшкодування (IV ~ НУп);

- частка об'єктів, які постраждали (п/ІЯ)

- показник виплат страхового відшкодування в розрахунку на страхові платежі (9Р/р)

- страхові платежі в розрахунку на страхову суму застрахованих об'єктів (р/5);

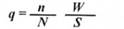

- показник збитковості страхової суми (д = У/8).

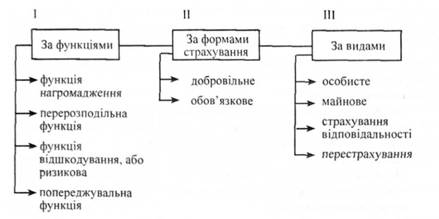

9.5. Класифікація та групування, які використовує статистика страхової діяльності

У ході аналізу страхування застосовуються класифікація та групування за такими ознаками:

Аналіз показників статистики страхової справи

Одним з найважливіших показників статистики страхової справи є страхові тарифи, або ставки страхових платежів. Вони розраховуються таким чином, щоб забезпечити виплату страхувальником відшкодування, відшкодувати витрати страхувача та забезпечити прибутковість діяльності.

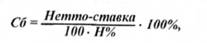

Страхові тарифи, або брутто-ставка (Сб), складаються з двох частин.

Перша - нетто-ставка (Сн), тобто та частина страхового тарифу, яка забезпечує виплату страхового відшкодування.

Друга - навантаження (Н), або части на страхового тарифу, яка забезпечує відшкодування витрат страхувальника і прибуток від його діяльності.

Нетто-ставка - це по суті планова збитковість страхової суми. Показник збитковості залежить від частки об'єктів, які постраждали, тобто від вірогідності страхового випадку (п/ЇЯ), середнього розміру страхового відшкодування (IV) і середньої суми застрахованих об'єктів (¡9.

Звідси показник збитковості розраховується за формулою:

Планова нетто-ставка розраховується за формулою

де ц - середня фактична збитковість страхової суми; і - коефіцієнт кратності відхилення, який залежить від заданої ймовірності р:

при р = 0,683 І =1; при р - 0,954 / = 2; прир = 0,997 і = 3;

а - середнє квадратичне відхилення. Брутто-ставки розраховуються за формулою

де Н- частка навантаження в обсязі брутто-ставки, яка розраховується на основі даних про витрати страхової організації на її прибуток.

Коефіцієнт фінансової стабільності (Кф() страхової компанії розраховується за формулою

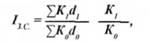

Для аналізу динаміки показників (коефіцієнтів) оцінки фінансового стану, зокрема рентабельності страхових платежів (К), використовується система індексів середніх величин. Коефіцієнт рентабельності страхових платежів (К) розраховується як відношення прибутку (П) до страхових платежів (СП).

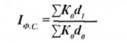

Індекс змінного складу розраховується за формулою

де А* - коефіцієнт рентабельності;

й - частка страхових платежів окремих груп страхувальників у загальному їх обсязі.

Індекс показує, як змінилася середня рентабельність страхових платежів в цілому по страховій компанії.

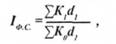

Індекс фіксованого складу, який розраховується за формулою

показує, як змінилася середня рентабельність по компанії в цілому за рахунок динаміки рентабельності страхових платежів за групами страхувальників. Індекс структурних зрушень розраховується за формулою:

і показує, як змінилася середня рентабельність по компанії в цілому лише за рахунок зміни розподілу страхових платежів за групами страхувальників.

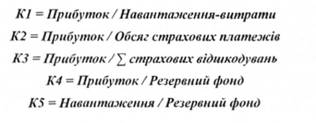

Фінансовий стан, стабільність страхової компанії оцінюється за допомогою показників (коефіцієнтів):

K6 в Навантаження / Обсяг страхових платежів

К7 = Прибуток/Витрати К8 в Прибуток + Резервний фонд / Обсяг ризиків

9.6. Управління страховою діяльністю

9.7. Основні поняття страхової діяльності

Розділ 10. Економічна ефективність управління в системі ринкових відносин

10.1. Сутність та значення ефективності в умовах ринкової економіки

10.2. Критерії і показники ефективності управління

10.3. Методика розрахунку економічної ефективності управлінської праці