Одним з основних інструментів аналізу стратегічних альтернатив на корпоративному рівні є аналіз господарського портфелю.

Портфельний аналіз - це інструмент стратегічного управління підприємством, за допомогою якого керівництво виявляє та оцінює свою господарську діяльність із метою вкладення коштів у найбільш прибуткові або перспективні її напрямки (структурні підрозділи) та скорочення або припинення інвестицій у неефективні проекти.

Портфельний аналіз призначений для ефективного вирішення таких завдань стратегічного управління:

o оцінка товарно-ринкових можливостей кожної СОБ підприємства і вибір для кожної СОБ основних напрямків діяльності;

o формулювання переліку стратегічних завдань для кожної СОБ;

o узгодження й взаємозв'язок стратегій СОБ;

o розподіл матеріальних, фінансових і кадрових ресурсів між СОБ;

o прийняття рішень про зміну господарського портфелю.

При портфельному аналізі з метою розробки стратегії кожен продукт підприємства або його господарський підрозділ розглядаються незалежно, що дозволяє порівняти їх між собою та з конкурентами.

Найпопулярнішою методикою проведення портфельного аналізу є використання матричних методів. Вони в основному зводяться до побудови двовимірних матриць (можуть бути і з більшим числом вимірів). На одній з осей двовимірної матриці відкладаються показники оцінки стану або перспектив розвитку ринку, СЗГ (частіше на вертикальній), а на другій - (частіше на горизонтальній) - показники оцінки конкурентоспроможності відповідних СОБ підприємства. На перетині шукають відповідні стратегії.

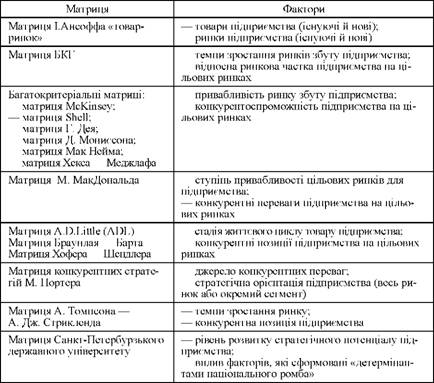

Типові набори факторів, що створюють основу відповідної матриці, відображено в табл. 8.4.

Таблиця 8.4. ФАКТОРИ, ЩО СТВОРЮЮТЬ ОСНОВУ МАТРИЦІ

Виділяють наступні етапи портфельного аналізу за матричними методами:

1. Визначають ієрархію рівнів підприємства на яких буде аналізуватися портфель бізнесів: від рівня окремого продукту до рівня підприємства в цілому.

2. Визначають стратегічні одиниці бізнесу, які будуть позиціонуватися на матрицях аналізу портфелю бізнесів. Виконують це тому, що часто СОБ помітно відрізняються від виробничих підрозділів, оскільки можуть охоплювати декілька продуктів, що задовольняють схожі потреби.

3. Визначають параметри матриць, за якими буде проводитись аналіз портфелю, для того, щоб мати уяву, яку інформацію слід зібрати для аналізу і вибрати змінні, по яких буде проводитись аналіз.

4. Збирають та аналізують дані по всіх визначених вище параметрах матриці.

5. Будують і аналізують матриці портфелю бізнесів, що повинно дати уявлення про поточний стан портфелю, на основі чого керівництво зможе прогнозувати майбутній стан за різними сценаріями розвитку середовища.

6. Вибір бажаного портфелю бізнесів, який найкраще сприяє досягненню цілей підприємством, з альтернативних.

Найчастіше застосовуються три типи матриць аналізу господарського портфелю:

o матриця "темп росту/частка ринку", розроблена Бостонською консалтинговою групою (БКГ);

o матриця "привабливість галузі/положення в конкуренції", створена фірмою МакКінсі (McKinsey) для компанії Дженерал Електрик (General Electrics (GE));

o матриця життєвого циклу галузі фірми А.Д. Литтла (A.D. Little (ADL)).

Також заслуговує на увагу матриця Хофера - Шендлера, призначення якої полягає, в першу чергу, в балансуванні корпоративного бізнес-портфелю.

Модель БКГ.

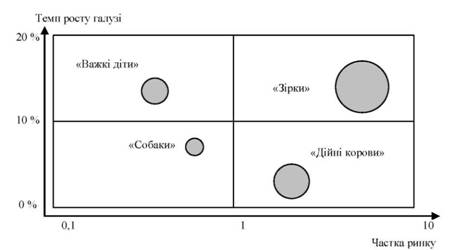

Історично першою моделлю корпоративного стратегічного планування прийнято вважати модель Бостонської консалтингової групи. Ця модель являє собою своєрідне відображення позицій конкретного виду діяльності в стратегічному просторі, що визначається двома координатними вісями, одна з яких використовується для виміру темпів росту ринку відповідного продукту, а інша - для виміру відносної частки продукції підприємства на ринку, що розглядається (рис. 8.5).

Основна увага в моделі БКГ зосереджується на потоці готівки підприємства, що направляється (споживається) на проведення операцій в окремо взятій СОБ або виникає (породжується) у результаті таких операцій. Вважається, що рівень доходу або витрат готівки перебуває в дуже сильній функціональній залежності від темпів зростання ринку (галузі) та відносної частки корпорації на цьому ринку. Темпи зростання ринку визначають темп, у якому підприємство використовуватиме готівку. Прийнято вважати також, що на стадії зрілості та на заключній стадії спаду життєвого циклу будь-якого бізнесу успішний бізнес генерує готівку, тоді як на стадіях зародження та росту бізнесу відбувається, як правило, поглинання грошової маси.

Рис. 8.5. Графічне зображення моделі БКГ

Таким чином для підтримки безперервності успішного бізнесу грошова маса, що з'являється в результаті здійснення "зрілого" бізнесу, частково повинна бути інвестована в нові області бізнесу, які в майбутньому обіцяють стати новими генераторами доходу корпорації.

У моделі БКГ основними комерційними цілями корпорації передбачаються зростання норми і маси прибутку. При цьому набір припустимих стратегічних рішень щодо того, як можна досягти цих цілей, обмежується чотирма варіантами:

1) збільшення частки бізнесу корпорації на ринку;

2) боротьба за збереження частки бізнесу корпорації на ринку;

3) максимальне використання позиції бізнесу корпорації на ринку;

4) відмова від даного виду бізнесу.

Відносна частка ринку визначається відношенням обсягів продажів розглядаємого підрозділу до обсягу продажів найбільшого за обсягами продажів конкурента. Кожне коло, нанесене на матрицю, характеризує тільки одну СОБ, що входить до складу даної корпорації. Величина кола пропорційна загальному обсягу ринку (обсяг продажів всіх компаній галузі).

Матриця БКГ визначає 4 основні позиції бізнесу:

1. Бізнес, що не має стійких конкурентних позицій, але діє на перспективних, швидко зростаючих ринках - називається "важкі діти" або знак питання "?" через те, що майбутнє даного виду бізнесу не визначено. Такий бізнес є споживачем значних фінансових ресурсів, але розмір його власних доходів низький. Керівництву корпорації, у господарському портфелі якої є такі СОБ, завдяки використанню матриці БКГ, необхідно вирішити чи варто фінансувати такий напрямок діяльності.

2. Висококонкурентний бізнес, що займає велику частку на швидко зростаючому ринку, називається "зірка", оскільки він обіцяє найбільші прибутки та перспективи зростання. Від таких підрозділів залежить загальний стан господарського портфелю корпорації. СОБ "зірки" розрізняються за їхніми потребами в інвестиціях.

Деякі з них можуть покривати свої інвестиційні потреби за рахунок надходжень від власної діяльності; інші вимагають фінансової підтримки з боку материнської компанії для того, щоб не відставати від високого темпу зростання галузі.

3. Висококонкурентний бізнес, що має високу частку ринку в повільно зростаючих галузях, називається "дійна корова". Компанії " дійні корови" заробляють кошти в обсягах, які перевищують їхні потреби в реінвестуванні. Хоча "дійні корови" менш привабливі з погляду перспектив росту, ці компанії дуже коштовні господарські підрозділи.

Додаткове надходження коштів від них може бути використано на інвестування розвитку "зірок" та "важких дітей". Всі зусилля корпорації повинні бути спрямовані на підтримку "дійних корів" у процвітаючому стані, щоб як можна довше використовувати їхні можливості в генеруванні надходження фінансових ресурсів.

4 Господарські підрозділи з низькою відносною часткою ринку в повільно зростаючих галузях називаються "собаками" через слабкі перспективи їхнього росту, відстаючі позиції на ринку, що обмежує розмір їхнього прибутку.

Слабкі "собаки" не здатні заробляти значні кошти в довгостроковій перспективі. Іноді цих коштів недостатньо навіть для підтримки стратегії зміцнення та захисту своїх позицій, особливо в умовах жорсткої конкуренції та низького рівня прибутковості в галузі.

Для кожного сектора матриці БКГ можна рекомендувати певні стратегії, наведені в таблиці 8.5.

Переваги моделі БКГ

1) дозволяє ухвалювати рішення щодо характеру стратегії для кожного окремого виду діяльності;

2) показує фінансову взаємодію усередині господарського портфелю та пріоритети розподілу ресурсів усередині корпорації для різних господарських підрозділів;

3) пропонує способи раціоналізації як для стратегії інвестування і розширення, так і для стратегії ліквідації.

Таблиця 8.5. СТРАТЕГІЇ, ЯКІ РЕКОМЕНДУЮТЬСЯ ДЛЯ СЕКТОРІВ БІЗНЕСУ МОДЕЛІ БКГ

Сектор бізнесу | Рекомендовані стратегії |

"Важкі діти" | 1) агресивна стратегія інвестицій та експансії, що спрямована на використання можливостей швидко зростаючої галузі (перетворення в "зірку"); 2) зміцнення позиції; 3) згортання діяльності, якщо витрати на розширення потужностей і завоювання частки ринку перевищують потенційну віддачу від вкладень і збільшують фінансовий ризик |

"Зірки" | 1) прагнення зберегти зайняті позиції на ринку; 2) збільшення частки свого бізнесу на ринку |

"Дійні корови" | 1) прагнення зберегти або збільшити частку свого бізнесу на ринку для забезпечення фінансування споживачів фінансових ресурсів; 2) стратегія "збирання врожаю" для слабких "корів" (одержання максимального прибутку в короткостроковому періоді) |

"Собаки" | 1) збереження своєї позиції на ринку при наявності прийнятного рівня одержання прибутку та потоку готівки; 2) стратегія "збирання врожаю", скорочення або ліквідація залежно від того, який варіант може принести найбільшу вигоду корпорації |

Основна аналітична цінність моделі БКГ полягає в тому, що за її допомогою можна визначити не тільки стратегічні позиції кожного виду бізнесу корпорації, але й дати рекомендації зі стратегічного балансу потоку готівки (перспектив витрат та одержання корпорацією коштів від кожної СОБ в майбутньому).

Недоліки моделі БКГ

1) враховує тільки два показники (темп зростання галузі та відносну частку на ринку), що не завжди дозволяє правильно оцінити можливості діяльності СОБ;

2) не показує напрямок розвитку відносної частки на ринку;

3) надмірна концентрація на грошових потоках без врахування ефективності інвестицій (наприклад, інвестування в "зірку" не завжди більш вигідно, ніж інвестування в "дійну корову", що приносить високий прибуток).

Модель GE/McKinsey.

Головною особливістю моделі GE/McKinsey є те, що в ній уперше для порівняння видів бізнесу стали розглядатися не тільки "фізичні" фактори (такі, як обсяг продажів, прибуток, віддача інвестицій тощо), але й суб'єктивні характеристики бізнесу (мінливість частки ринку, технології, стану кадрового забезпечення тощо).

Однією з основних переваг моделі GE/McKinsey можна відзначити те, що різним факторам (вісі Х та У) можуть даватися різні вагові коефіцієнти залежно від їхньої відносної важливості для того або іншого виду бізнесу в тій або іншій галузі, що, безумовно, робить оцінку кожної СОБ більш точною. Основна увага приділяється аналізу впливу додаткових інвестицій в конкретний вид бізнесу на обсяг прибутку корпорації в короткостроковій перспективі.

Матриця GE/McKinsey має розмірність 3 х 3 (рис. 8.6).

По вісях У та Х відкладаються інтегральні оцінки, відповідно, привабливості ринку (або галузі) і відносної переваги компанії на відповідному ринку (або сильних сторін відповідного бізнесу корпорації). У відмінності від матриці БКГ у моделі GE/McKinsey кожна вісь координат розглядається як вісь багатофакторного, багатоаспектного виміру. І це робить дану модель більш повною в аналітичному плані у порівнянні з матрицею БКГ і, одночасно, більше реалістичною з погляду позиціювання видів бізнесу. Аналізовані види бізнесу відображаються на сітці матриці у вигляді кіл, центри яких однозначно задаються оцінками привабливості ринку (вісь У) і відносної переваги компанії на ринку (вісь Х). Кожне коло відповідає загальному обсягу продажів на деякому ринку, а частка бізнесу корпорації в цьому обсязі продажів показується сегментом у цьому колі.

Рис. 8.6. Графічне зображення моделі GE/McKinsey

Стратегічні позиції бізнесу поліпшуються в міру його переміщення на матриці із правої сторони в ліву сторону та знизу нагору. У матриці виділяються три області стратегічних позицій:

1) область переможців (або область високого пріоритету для інвестування);

2) середня область (або область середнього пріоритету для інвестування), у яку входять позиції, де стабільно генерується прибуток від бізнесу, середні позиції, які приносять прибуток, і сумнівні види бізнесу;

3) область переможених (або область низького пріоритету для інвестування).

Відносно видів бізнесу, які при позиціюванні попадають в область "переможців", швидше за все, може бути прийняте позитивне рішення із приводу додаткових інвестицій. Такі види бізнесу, як правило, обіцяють у найближчому майбутньому подальший розвиток і зростання.

Для позиції, що умовно названа Переможець 1, характерні найвищий ступінь привабливості ринку та відносно сильні переваги компанії на ньому. Компанія, швидше за все, буде безумовним лідером або одним з лідерів на даному ринку. Загрожувати їй може тільки можливе посилення позицій окремих конкурентів. Тому стратегія компанії, що перебуває в такій позиції, повинна бути націлена на захист свого положення переважно за допомогою додаткових інвестицій.

Для позиції з умовною назвою Переможець 2 характерні вищий ступінь привабливості ринку та середній рівень відносних переваг компанії. Стратегічним завданням такої компанії є, насамперед, визначення своїх слабких і сильних сторін, а потім здійснення необхідних інвестицій з метою одержання максимальної вигоди зі своїх сильних сторін і поліпшення слабких.

Позиція Переможець 3 займається компаніями у яких ринкова привабливість тримається на середньому рівні, при цьому переваги організації на такому ринку очевидні та сильні. Для такої організації необхідно: визначити привабливі ринкові сегменти та інвестувати саме їх; розвивати здатність протистояти впливу конкурентів; збільшувати обсяги виробництва і прибутковості своєї компанії.

Види бізнесу, які попадають у три клітки в нижньому правому куту матриці, називають Переможеними. Додаткові інвестиції корпорації в такі види бізнесу, як правило, повинні бути обмежені або припинені зовсім, тому що зв'язок між такими інвестиціями та масою прибутку компанії відсутній.

Для Переможеного 1 характерні середня привабливість ринку та низький рівень відносних переваг на ринку. Для Переможеного 2 характерні низька привабливість ринку та середній рівень відносних переваг на ринку. Галузь бізнесу скоріше можна назвати непривабливою. Компанія явно не є лідером у такому виді бізнесу, хоча її можна розглядати як серйозного конкурента для інших. У такому положенні корпорації доцільно сконцентрувати зусилля на зниженні ризику, захисті свого бізнесу в найбільш прибуткових сегментах ринку, або продати. Позиції Переможеного 3 визначаються низькою привабливістю ринку та низьким рівнем відносних переваг корпорації в даному виді бізнесу. У такому положенні можна тільки прагнути дістати прибуток, утриматися від інвестицій, або вийти з даного виду бізнесу.

Якщо бізнес відноситься до сумнівних видів бізнесу, що зв'язано, як правило, з відносно незначними конкурентними перевагами компанії, втягнутої в дуже привабливий і перспективний з погляду стану ринку бізнес, то можливі наступні стратегічні рішення:

1) розвиток компанії в напрямку посилення тих його переваг, які обіцяють перетворитися в сильні сторони;

2) виділення компанією своєї ніші на ринку та інвестування в її розвиток;

3) залишення даного виду бізнесу.

Бізнес, що відноситься до середніх позицій, характеризується відсутністю яких-небудь особливих якостей ринку та переваг корпорації на ньому. Таке положення визначає і обережну стратегічну лінію поводження: інвестувати вибірково і тільки в дуже прибуткові та найменш ризиковані проекти.

Матриця GE/McKinsey має деякі переваги порівняно з матрицею БКГ:

1. Наявність дев'яти секцій-квадрантів дає змогу оцінити не лише високий або низький темпи розвитку ринку, велику чи малу частку ринку, що обслуговується фірмою, а й виявити проміжні позиції.

2. Застосовано комплексні критерії, які більш детально характеризують позицію бізнес-напрямку на ринку, привабливість галузі та конкурентоспроможність підприємства.

3. Використання досить широкого кола показників для формування комплексного критерію дає змогу оцінити внесок кожного та розробити відповідні заходи для виправлення, в разі потреби становища, що склалося.

4. Більш розгорнена картина позицій бізнес-напрямків дає змогу спрямовувати ресурси для розвитку або підтримки в ті сфери, які характеризуються середньою або високою привабливістю (прибутковістю) галузі та середньою або сильною конкурентоспроможністю, оскільки нерідко (як показали дослідження) саме ці продукти та бізнес-напрямки ставали найперспективнішими та найнадійнішими.

Водночас модель, що розглядається, має такі недоліки: - матриця дає загальні рекомендації щодо окремих бізнес-напрямків: зростання й розвиток, збереження та підтримка, "збирання врожаю" й ліквідація. Ці підходи прийнятні на етапі формулювання стратегій, але вони не можуть розкрити специфіки конкурентних підходів і поведінки на ринку;

- матриця GE/McKincey має ті самі недоліки, що й матриця БКГ, - не дає реальних ключів до виявлення перспектив тих чи інших бізнес-напрямків;

- ринкові параметри розглядаються у статиці, що призводить до помилок в оцінці перспектив в системі "продукт-ринок";

- конкурентоспроможність бізнес-напрямків оцінюється досить поверхово, відсутні методичні рекомендації до розрахунків окремих складових (наприклад, таких показників, як технологічні можливості, рівень управління тощо).

Модель ADL.

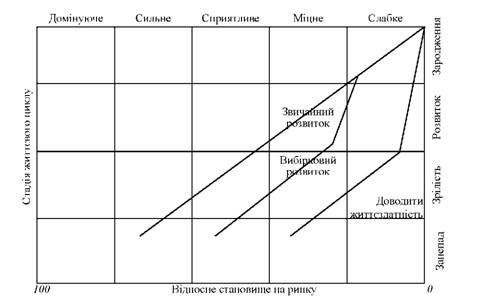

Модель ADL була розроблена відомою консалтинговою фірмою Arthur D. Little. Відповідно до концепції життєвого циклу галузі, якої дотримуються спеціалісти ADL, вона у своєму розвитку, як правило, послідовно проходить чотири стадії: зародження, зростання (або розвиток), зрілість, старіння (занепад). Головне теоретичне положення моделі ADL полягає у тому, що і окремий вид бізнесу будь-якої компанії може знаходитися на одній з указаних стадій життєвого циклу, і, відповідно, його потрібно аналізувати саме у зв'язку з цією стадією (рис. 8.7.).

Рис. 8.7. Графічне зображення моделі ADL

Крім послідовних змін стадій життєвого циклу галузі, може змінюватися і конкурентне становище одних видів бізнесу відносно інших. Будь-який сектор бізнесу може посідати одну з п'яти конкурентних позицій: домінуючу, сильну, сприятливу, міцну або слабку, хоча іноді називається ще одна позиція (шоста) - нежиттєздатна, яка, щоправда, найчастіше не розглядається. Кожний сектор бізнесу аналізується окремо для того, щоб визначити стадію розвитку відповідної галузі і його конкурентне становище всередині неї.

Сукупність двох параметрів - 4 стадій життєвого циклу і 5 конкурентних позицій - становлять так звану матрицю ADL, в якій, відповідно, є 20 можливих позицій бізнесу.

Крім відображення конкурентного становища СОБ, модель містить інформацію про їх фінансовий внесок у господарський портфель. Для цього у відповідному осередку матриці наводять цифру, яка виражає його внесок у певний показник (наприклад, частки обсягу продажу і активів СОБ у продажах і активах компанії). Сумарні значення по стовпцях і рядках матриці вказують на полях. У такому разі про збалансованість портфелю можна судити на підставі відносного розподілу фінансових індикаторів по вісі У (сумарне значення кожного рядка). Позиція конкретного виду бізнесу вказується на матриці поряд з іншими видами бізнесу компанії. Залежно від становища певного бізнесу на матриці пропонується ретельно продуманий набір стратегічних рішень.

Процес застосування матриці ADL складається з трьох етапів.

1. Простий (природний) вибір. Стратегія СБО визначається відповідно до її позиції на матриці АDL. За цих умов галузь природного вибору охоплює кілька квадратів матриці.

2. Специфічний вибір. Він визначається позицією СБО на матриці і виступає загальним принципом поведінки (наприклад, необхідно вкладати інвестиції в розвиток).

3. Уточнені стратегії. На даному етапі організації пропонується набір уточнених стратегій, відповідно до кожного специфічного вибору і сформульованих на основі показників господарської діяльності. Пропонуються 24 такі стратегії (додаток А табл. А1, А2). Цей етап є унікальним внеском фірми Arthur D.Littel в методику прийняття стратегічних рішень. По суті, вибір такої стратегії - це крок від стратегічних до оперативних рішень.

У додатку наведено 20 варіантів можливих позицій СОБ, які відповідають клітинкам на рис. 8.7. Кожній позиції залежно від накопиченого досвіду відповідають прогнозована оцінка прибутку, грошових потоків, інвестицій і типові стратегії діяльності. Суттєвою перевагою даної моделі перед вже розглянутими є те, що вона пропонує для кожної позиції бізнесу в матриці набір конкретних стратегій діяльності.

Матриця Хофера - Шендела

Проаналізовані вище матриці призначені для оптимізації діяльності підприємства у короткостроковій перспективі. Якщо тест на виявлення привабливості покаже, що набір СЗГ підприємства в цілому недостатньо перспективний або короткострокові перспективи значно різняться від довгострокових, необхідно доповнити аналіз стратегічних позицій продуманим співвідношенням між наборами СЗГ в короткостроковій та довгостроковій перспективі. Тобто для забезпечення ефективності підприємства повинні збалансувати господарський портфель у часі. Це означає, що необхідно уникати синхронного початку і закінчення життєвих циклів окремих бізнесів. Бажано здійснити їх розумне "перекриття", тобто розбіжність етапів життєвих циклів різних напрямків діяльності, що забезпечить рівномірний, без спадів, розвиток діяльності підприємства.

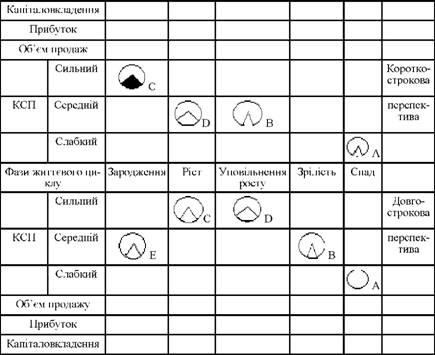

Таблиця 8.6. МАТРИЦЯ ХОФЕРА - ШЕНДЕЛА БАЛАНСУВАННЯ НАБОРУ БІЗНЕСІВ У ГОСПОДАРСЬКОМУ ПОРТФЕЛІ

Зручним інструментом для урівноваження близьких і далеких перспектив може служити матриця балансу життєвих циклів Хофера - Шендела (табл. 8.6). Два основні поля матриці відповідають короткостроковій і довгостроковій перспективам галузі. На цих полях наносяться СЗГ за правилами, відзначеними для матриці GE/МсКіnsеу.

Крім наочного подання поточного стану бізнесу, матриця дає можливість оцінити перспективи обсягів продажів, прибутку і необхідних капіталовкладень. Як приклад на матриці нанесені СЗГ у короткостроковій перспективі (А-Б) і в довгостроковій (В-Б).

Видно, що на рівні підприємства планується посилення конкурентного статусу підприємства (КСП) і росту обсягів продажу у довгостроковій перспективі СЗХ С и Б, несуттєва зміна положення СЗГ В (для неї наступає фаза зрілості), догляд зі СЗГ А і зародження нової СЗГ Б, для якої, мабуть, варто планувати інвестиції в НДПКР.

Кожна з аналізованих матриць має свої переваги та недоліки і дає різну інформацію про сильні та слабкі сторони господарського портфелю підприємства, тому при аналізі портфелю доцільно використовувати комбінації різних матричних методів.

Висновки

РОЗДІЛ 9. Стратегічне планування в системі управління підприємством

9.1. Сутність стратегічного планування

9.2. Вимоги до стратегічного плану

9.3. Принципи стратегічного планування

9.4. Етапи стратегічного планування

9.5. Підходи до стратегічного планування

9.6. Причини непрацюючих планів

Висновки