11.1. Сутність стратегічної інформації

Реалізація концепції стратегічного управління на підприємстві стосується всіх аспектів його діяльності. Однак, оскільки інформація - це предмет управлінської праці, а більшість важелів впливу суб'єкта управління на об'єкт мають інформаційний характер, слід ретельно перебудувати наявну інформаційну систему, щоб сформувати інформаційно-аналітичне забезпечення стратегічного управління згідно з обраними стратегіями. Кожне підприємство повинно:

o визначити тип та обсяги необхідної для стратегічної діяльності інформації;

o розробити ефективну систему збирання, обробки, використання та зберігання інформації;

o вжити заходів для запобігання негативного ефекту впливу недостовірної інформації на рішення, що приймаються;

o створити умови для ефективного використання необхідної інформації для прийняття стратегічних рішень.

Інформаційно-аналітичне забезпечення стратегічного управління (ІАЗ СУ) - система, яка об'єднує усі інші елементи організації в єдине ціле, дозволяє сформувати процес стратегічного управління, як безперервну низку управлінських рішень, спрямованих на досягнення стратегічних цілей.

Метою інформаційно-аналітичного забезпечення СУ є збір, обробка, використання, зберігання, підтримка в актуальному стані баз стратегічних даних, які гарантують своєчасне та надійне інформаційне забезпечення організації, нормативно-правовою, довідково-аналітичною, методичною, прогнозною та поточною інформацією, а також комплексом програмних засобів, необхідних для їх аналізу, при формуванні стратегічних рішень.

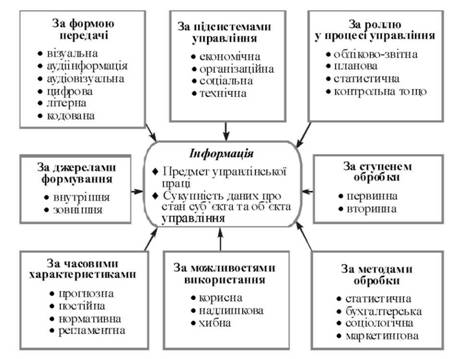

Інформація, яка використовується в будь-якій організації - різноманітна (рис. 11.1). Для виявлення необхідності та особливостей ІАЗ СУ слід визначити, чим відрізняється стратегічна інформація від решти класифікаційних ознак.

Стратегічна інформація характеризується рядом відмінностей, що зумовлені характером процесу прийняття управлінських рішень:

1. Орієнтованість не стільки "всередину" організації, скільки на її зовнішнє та проміжне середовище.

2. Аналіз інформації в умовах репрезентативної ймовірності.

3. Прогнозний характер результатів обробки інформації.

4. Велика ймовірність суб'єктивного тлумачення інформативних показників.

5. Міжфункціональний характер інформації (необхідність інформаційного забезпечення окремих бізнес-процесів), що призводить до необхідності оперування великими обсягами аналітичної та фінансової інформації.

Рис. 11.1. Класифікація інформації, яка використовується в процесі управління організацією

На базі стратегічної інформації приймаються стратегічні рішення, які потім втілюються в стратегії та організаційні, фінансово-економічні, соціально-психологічні, методичні та інші інструменти, за допомогою яких здійснюється стратегічний процес.

Стратегічні рішення безпосередньо визначають частку підприємства, впливають на його розвиток і життєздатність. Обґрунтованість рішень, що приймаються, залежить від інформації, на якій вони базуються, а ціна помилок постійно зростає.

Наявні інформаційні системи надають керівникам підприємств інформацію, що зорієнтована в основному на внутрішнє середовище - технологію, організацію виробництва, фінансово-економічні ретроспективні показники тощо - і характеризує його. Інформація про зовнішнє середовище має фрагментарний, несистемний характер. Немає інформації про економічні тенденції, науково-технічні досягнення, ринки та конкуренцію на них, споживачів та їхні споживи тощо. До того ж бракує соціально-політичної інформації, збиранням і аналізом якої навіть науково-дослідні інститути займаються мало. Все це призводить до домінування суб'єктивних уявлень про ситуацію на підприємстві та поза нею і не дозволяє складати обґрунтовані прогнози та приймати стратегічні рішення про пристосування до майбутнього та формування самого майбутнього.

Але навіть якщо обсягів необхідної інформації достатньо, це не завжди забезпечує прийняття ефективних рішень. Наявну інформацію можна інтерпретувати по-різному, що залежить від специфіки гіпотези щодо функціонування об'єкта аналізу, методів обробки, перевірки та напрямків використання інформації. Гіпотези, моделі, системи не можуть бути жорстко встановлені, особливо враховуючи уподобання та знання того чи іншого керівника підприємства. Можна стверджувати лише одне: інтерпретація емпіричних даних у складному середовищі - як зовнішньому, так і внутрішньому - потребує підтримки з боку теорії та різних за змістом і призначенням моделей.

Стратегічні інформаційні потреби підприємства

Охоплюють усе, що може вплинути на довгострокову діяльність підприємства, непередбачені випадковості, пов'язані зі змінами в середовищі (у тому числі з форс-мажорними обставинами), навіть інформацію про події, що перебувають за межами безпосередньої діяльності та впливу, але можуть змінити частку підприємства. Стратегічні інформаційні потреби залежать від тих стратегічних цілей, які підприємство ставить перед собою.

У процесі формування стратегії збирають і обробляють певні обсяги інформації, щоб мати змогу відповісти на запитання:

- які можливості надає та чому привертає певна сфера діяльності конкретне підприємство?

- як можна використати можливості зовнішнього середовища?

- які види конкурентних стратегій доцільно використовувати в конкретній галузі?

- у який спосіб визначається та за допомогою чого займає певне місце підприємство в цій галузі, що є його ключовими факторами успіху тощо?

Оцінка зовнішнього середовища, галузі та конкуренції зумовлює необхідність на основі аналізу та обґрунтованого прогнозування прийняти рішення щодо якнайкращого пристосування до нього, участі (або ні) підприємства в процесах, які зумовлюють особливості функціонування галузі (постачанні, збуті, системі фінансування, державного регулювання тощо). Значення мають не обсяг, а цільова спрямованість, об'єктивність і можливість своєчасного одержання необхідної інформації.

Стратегічна діяльність потребує надійного інформаційно-аналітичного забезпечення у вигляді баз стратегічних даних, допущень і прогнозів. Створення такого забезпечення - це не лише нагромадження інформації та її обробка.

База стратегічних даних (БСД) - це стислий системний опис найсуттєвіших стратегічних елементів, що належати до зовнішнього середовища підприємства; БСД використовується для оцінки потокового становища, застосовується для визначення прояву процесів у майбутньому та для прийняття стратегічних рішень.

У БСД міститься інформація про вплив окремих складових і чинників процесу стратегічного аналізу та управління на формування стратегічних альтернатив, а також інформація, що дозволяє обирати ті або інші рішення з визначених альтернативних варіантів, тобто БСД може трактуватись як підсистема підтримки управлінських рішень.

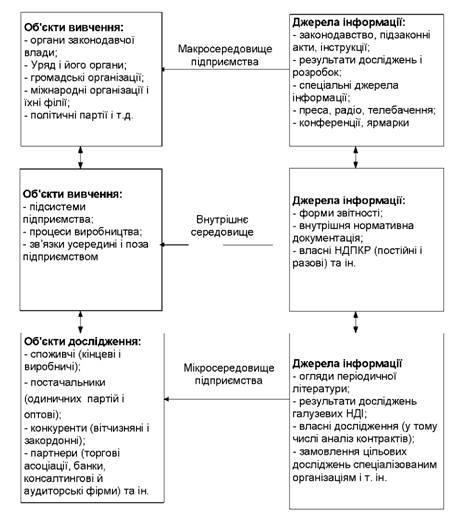

БСД формується за допомогою цільових підборок інформації, що надходити з багатьох джерел (рис. 11.2) і являє собою по суті процес перетворення сукупності даних у стратегічну інформацію на основі їхньої аналітичної обробки з орієнтацією на конкретне використання в процесі встановлення та на реалізацію стратегічних планів, проектів і програм.

БСД підприємства може мати досить складну структуру, тобто складатися з таких підсистем: БСД про сильні та слабкі сторони підприємства; БСД про загрози та можливості (з оцінкою рівня ризику), що існують у зовнішньому середовищі; БСД про рівень конкуренції та критерії конкурентоспроможності в галузі; БСД про стан економіки взагалі; БСД про ситуацію на суміжних ринках тощо.

Допущення та прогнози дають змогу сконцентрувати увагу на найсуттєвіших факторах, які впливають на ситуацію та розвиток її в найімовірнішому напрямку. Допущення дозволяють дещо "стиснути" інформацію, увести якісні оцінки в міркування про майбутній розвиток подій. Прогнози більш орієнтовані на кількісні показники й надають майбутньому більш чітко виражені риси.

Рис. 11.2. Об'єкти і джерела інформації про середовище підприємства

БСД, добрі сформовані та постійно поновлювані, є основою для стратегічного планування та управління. БСД містять інформацію про організації - конкуренти, яка може будуватися за такими ж самими принципами, як і інформація про базову організацію.

Для опису самої організації використовуються декілька блоків інформації, зокрема:

o загальні відомості про організацію;

o документообіг;

o інформація про фінансово-економічну діяльність;

o кадрова політика та система підвищення кваліфікації;

o техніко-технологічне забезпечення процесів управління тощо.

До складу інформаційної бази "Загальні відомості про організацію" можуть входити:

o статутні документи (статут, статутні документи головної організації, філій та представництв);

o довгострокові угоди або домовленості з клієнтами (у тому числі - оренда, лізинг, кредити, позики і т. ін.);

o загальний план (програма) розвитку або бізнес-план;

o організаційна структура управління з докладним описом структури вищого керівництва з позначенням ПІБ, віку, освіти;

o структура виробничих та невиробничих об'єктів;

o штатний розклад підрозділів (чисельність);

o набір існуючих в організації нестандартних положень про підрозділи та служби, посадових інструкцій;

o функціональна структура (управління та виробництво) з переліком функцій усіх підрозділів;

o набір методик розрахунків фінансових та економічних показників;

o номенклатура сировини, матеріалів, напівфабрикатів та основні постачальники;

o асортимент продукції та поточний прайс-аркуш;

o основні ринки збуту та постійні споживачі;

o система роботи (запаси на складі, обсяги робіт "з коліс" тощо);

o структура собівартості продукції (зокрема - енергетичні та інтелектуальні витрати).

Таким чином, БСД є основою ІАЗ СУ, від БСД залежить обсяги та організаційна форма ІАЗ СУ.

Висновки

РОЗДІЛ 12. Стратегічний контроль

12.1. Призначення контролю

12.2. Етапи стратегічного контролю

12.3. Вимоги до системи стратегічного контролю

12.4. Види і типи стратегічного контролю

Висновки

Перелік використаних джерел

Словник термінів