Оцінка є завершальним етапом розроблення стратегій. Вона ґрунтується на доволі вичерпній інформації й полягає у визначенні можливих наслідків реалізації обраної стратегії.

Стратегію неможливо оцінити лише за одним узагальнюючим показником, тому що вона охоплює різні напрями діяльності організації. Оцінюють стратегію за якістю запланованих дій та успішністю їх реалізації. Іноді розроблення стратегії заслуговує високої оцінки, однак її впровадження не дає очікуваних результатів (наприклад, невдало організоване управління порушило заплановані терміни переходу на випуск нової продукції, внаслідок чого організація зазнала збитків).

Головним критерієм якості обраної стратегії вважають економічні результати розвитку організації. Для дослідження та оцінки стратегій можна застосувати оригінальну методику, яка передбачає: формування переліку показників визначення економічного зростання; встановлення нормативних співвідношень між темпами зростання цих показників, тобто побудову нормативної структури показників відповідно до конкретних умов; вибір нормативної структури показників з урахуванням особливостей ситуації; визначення фактичної структури показників, яка відображає реальний стан організації; оцінку відповідності між нормативною та фактичною структурою показників; виявлення зовнішніх і внутрішніх чинників, які визначають фактичну структуру показників і ступінь їхнього впливу; формулювання висновків про результативність діючих у минулому стратегій і доцільність розроблення нової стратегії [14].

Сформувати перелік показників, які описують структуру економічного зростання та відображають рівень досягнення цілей розвитку, в міру ускладнення умов виробництва і збуту продукції, підвищення вимог до якості й безпеки товару стає все складніше. Окрім цього, показники, які використовують для оцінки, можуть змінювати свою важливість відповідно до умов зовнішнього середовища, ЖЦП і стратегічних цілей організації. Вважають, що перелік показників, які підлягають оцінці, має забезпечити опис різних станів організації та враховувати такі чинники, як цілі організації, специфіка галузі, тип стратегії, особливості ринкової ситуації тощо. Розрізняють два способи формування складу показників оцінки: експертний (експертами переважно є керівники вищого рівня, які визначають стратегічні цілі організації та несуть головну відповідальність за їх досягнення) і логічний (дослідник враховує умови інтенсивного типу розвитку).

В основі методу дослідження й оцінки стратегії лежить такий тип економічного зростання, при якому передбачені вищі темпи зниження витрат живої праці порівняно з витратами уречевленої праці та збільшення частки прибутку в створеній вартості, тобто забезпечення розширеного виробництва. На основі цього формується нормативна структура (нормативний ряд) темпів зростання показників розвитку організації Т:

, (7.1)

, (7.1)

де зп — заробітна плата; сп — повна собівартість виробленої продукції; мв — матеріальні витрати; овп — обсяг виробленої про дукції; р — розрахунковий показник (визначається я кп + мв); п — прибуток від операційної діяльності.

Цей нормативний ряд показників не може бути спадним. Отже, значення показника темпу зростання трудових витрат є найнижче, а темпу зростання прибутку — найвище, тобто результативні показники мають зростати швидше порівняно з показниками, які відображають темпи зростання ресурсів.

Нормативний ряд показників визначає умови розроблення та впровадження стратегії, за яких організація може підвищувати свої потенційні можливості, реалізувати переваги. Фактичний ряд показників може мати іншу послідовність. Порядок розміщення показників відображає певний стан організації, зумовлений характеристиками обраної стратегії.

Варто зазначити, що поданий набір показників часто замінюють найзагальнішими фінансовими показниками ділової активності: обсяг капіталу, інвестованого в діяльність організації (обсяг активів), обсяг доходу (виручки) від реалізації продукції (товарів, робіт, послуг), прибуток. У процесі аналітичного дослідження найчастіше зіставляють темпи зміни цих показників за декілька періодів. їх зростання в динаміці оцінюють як позитивну тенденцію. Чим вищі темпи зростання доходу (виручки) від реалізації продукції (товарів, робіт, послуг) і прибутку, тим перспективніше вкладання додаткового капіталу в діяльність організації. Оптимальним вважають таке співвідношення темпів зростання названих вище показників:

, (7.2)

, (7.2)

де  — темп зростання прибутку;

— темп зростання прибутку;  — темп зростання доходу (виручки) від реалізації продукції;

— темп зростання доходу (виручки) від реалізації продукції;  — темп зростання капіталу, інвестованого в діяльність організації (темп зростання вартості активів).

— темп зростання капіталу, інвестованого в діяльність організації (темп зростання вартості активів).

Це співвідношення ще називають "золотим правилом економіки організації" і трактують як найбільш бажане співвідношення між темповими значеннями основних абсолютних характеристик ділової активності. Воно означає певний причинно-наслідковий зв'язок: нерівність Тл > 100 % означає, що економічний потенціал організації поліпшується, масштаби діяльності зростають; нерівність Тл > Тл свідчить про те, що темпи зростання доходу (виручки) від реалізації продукції вищі за темпи зростання економічного потенціалу, тобто на кожну гривню додатково вкладеного капіталу організація отримує більше ніж одну гривню віддачі; нерівність Тп > Тя вказує на те, що темпи зростання прибутку перевищують темпи зростання доходу (виручки) від реалізації продукції (товарів, робіт, послуг) та темпи зростання економічного потенціалу. Для забезпечення такого співвідношення витрати виробництва мають зменшуватися, а активи (майно) організації використовуватися ефективніше.

Таким чином, оцінка стратегії розвитку організації за поданим вище методом полягає в порівняльному аналізі структури результатів діяльності та нормативного ряду показників. Якщо динаміка показників діяльності організації свідчить про наближення до нормативного, то стратегію розвитку організації можна вважати задовільною. В протилежному випадку доцільність розроблення та реалізації стратегії буде визначатися вже неекономічними критеріями. Хоч іноді діяльність організації в такому режимі можна вважати виправданою. Наприклад, у випадку освоєння нового виду продукції при оцінці стратегії доцільно враховувати стадію ЖЦП, для кожної з яких може бути побудований відповідний нормативний ряд показників.

Ступінь відповідності нормативного та фактичного рядів показників можна визначити за коефіцієнтом кореляції рангів, запропонованим американським ученим К. Спірменом:

(7.3)

(7.3)

де  — квадрат різниці між рангами показників у порівняльних рядах;

— квадрат різниці між рангами показників у порівняльних рядах;  — кількість рангів ряду.

— кількість рангів ряду.

Коефіцієнт р за повної відповідності двох послідовностей (нормативної та фактичної), коли кожний показник займає одне й те саме місце в обох рядах, дорівнює +1, що означає повну позитивну кореляцію. За негативної залежності, тобто, якщо в одній послідовності показники розміщені у зворотному порядку порівняно з іншою, коефіцієнт дорівнює -1, що означає від'ємну кореляцію. Для решти випадків коефіцієнт кореляції набуває положення між граничними значеннями. Зростання р від -1 до +1 характеризує збільшення відповідності між двома послідовностями. Отже, під час аналізу слід звертати увагу не тільки на знак і значення коефіцієнта Спірмена, а й на його розмах. Доцільно зображати зміни графічно. Значення цього коефіцієнта, яке повторюється з невеликим розмахом, у чітко визначених межах, напрям якого відрізняється від нульової лінії, свідчитиме про наявність певної стратегії. Причому, чим менший цей розмах, тим більш визначеною є стратегічна лінія поведінки організації. Наближення до крайніх значень коефіцієнта кореляції +1 або -1 свідчить про орієнтацію діяльності організації на підвищення результативності або, відповідно, її зниження.

Коефіцієнт Спірмена є агрегованою характеристикою економічних результатів діяльності організації, що дає змогу відстежувати загальну тенденцію їх зміни внаслідок реалізації стратегії. Однак при цьому не враховуються чинники, які зумовлюють певні пропорції показників. До таких чинників належать технологія виробництва, продукція, основні виробничі фонди тощо. Отже, черговий етап дослідження стратегії передбачає визначення того, як за цими чинниками оцінити рівень і пропорції діяльності організації.

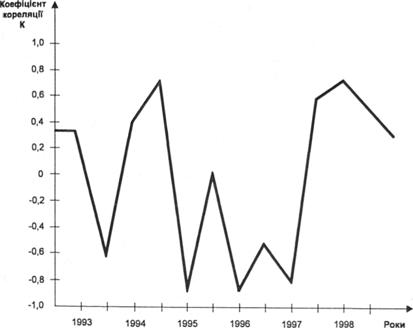

Розглянемо динаміку коефіцієнта Спірмена, за якою можна визначити характер господарської діяльності та стан організації (рис. 7.8). Як видно з рис. 7.8, зміна коефіцієнта має хвилеподібний характер, причому довжина хвилі коливається переважно у межах двох-чотирьох років. Це свідчить про те, що в управлінні організацією головну роль відіграють поточні та оперативні рішення й відсутня певна стратегічна орієнтація. Цей факт підтверджує й те, що багато показників динамічного ряду займають місця від першого до сьомого. Спостерігається часта зміна цілей і напрямів розвитку. Швидка зміна значень коефіцієнта кореляції з плюса на мінус і, навпаки, причому з великою амплітудою (від -0,89 до 0,78) свідчить про негативні тенденції розвитку організації та її спадну ефективність. Такий аналіз доцільно доповнювати аналізом фінансового стану організації, інноваційного потенціалу, процесів прийняття управлінських рішень тощо.

Оцінка майбутньої стратегії передбачає прогноз можливих тенденцій кожного з перелічених показників і порівняння їх з нормативним рядом показників, що дає можливість оцінити вибір стратегії розвитку організації. Головним критерієм цього вибору є досягнення цілей організації.

Рис. 7.8. Динаміка коефіцієнта Спірмена для гіпотетичної організації

Водночас важливо визначити також рівень ризику, в умовах якого стратегія реалізується. Для цього можна скористатися формулою Z-чинника Альтмана:

, (7.4)

, (7.4)

де  — відношення власного оборотного капіталу до суми активів;

— відношення власного оборотного капіталу до суми активів;

— відношення нерозподіленого прибутку до суми активів;

— відношення нерозподіленого прибутку до суми активів;

— відношення прибутку до сплати процентів до суми активів;

— відношення прибутку до сплати процентів до суми активів;

— відношення балансової вартості власного капіталу до позикового капіталу;

— відношення балансової вартості власного капіталу до позикового капіталу;

— відношення обсягу продажу (виручки від реалізації) до суми активів організації.

— відношення обсягу продажу (виручки від реалізації) до суми активів організації.

Критичне значення Z-чинника, розраховане відомим західним економістом Е. Альтманом за даними статистичної вибірки, становить 1,23. З цією величиною порівнюють розрахункове значення показника для конкретної організації, що дає змогу прогнозувати в недалекому майбутньому (два — три роки) банкрутство (Z < 1,23) чи стале фінансове положення (Z > 1,23) організації.

Відомі й інші аналогічні критерії. Наприклад, британський учений Р. Таффлер запропонував чотирифакторну модель оцінки обраної стратегії в умовах ризику:

, (7.5)

, (7.5)

де — відношення прибутку від реалізації продукції до короткострокових зобов'язань; — відношення оборотних активів до суми зобов'язань; — відношення короткострокових зобов'язань до суми активів; — відношення обсягу продажу (виручки від реалізації) до суми активів організації.

Якщо велична Z-чинника більша за 0,3, то це свідчить про те, що організація має непогані довгострокові перспективи, якщо менша за 0,2, то ймовірність банкрутства дуже висока.

Проте слід зазначити, що застосування таких моделей має певні обмеження. По-перше, ці моделі розроблялися наприкінці минулого століття, тому не завжди можуть правильно оцінити та спрогнозувати ситуацію сьогодні. По-друге, не може бути універсальних моделей, які б ідеально підходили для організацій різних галузей економіки, оскільки значущість окремих індикаторів істотно відрізняється. Хоча сам підхід до розроблення подібних моделей заслуговує на увагу і має уточнюватися для кожної галузі на основі оновлених статистичних даних з урахуванням нових тенденцій та закономірностей їх розвитку.

Таким чином, оцінка обраної стратегії є необхідним елементом стратегічного планування, хоча задовільні методики її проведення тільки розробляються.

Питання для поглибленої самоперевірки знань

Практичні завдання

Ситуаційна вправа

Розділ 8. УПРАВЛІННЯ РЕАЛІЗАЦІЄЮ СТРАТЕГІЇ

8.1. Розроблення стратегічного плану

8.2. Зміни на стадії реалізації стратегії

8.2.1. Завдання та рівні стратегічних змін

8.2.2. Організаційна структура як об'єкт стратегічних змін

8.2.3. Зміни в організаційній культурі