Методи планування як складова частина методології планування — це сукупність способів і прийомів, за допомогою яких забезпечується розробка і обґрунтування планових документів. Вони покликані виробити систему різноманітних засобів і прийомів вивчення і узагальнення процесів функціонування різних соціально-економічних об'єктів, а також спосіб здійснення процесу планування, тобто спосіб реалізації планової ідеї. Будь-який метод планування залежить від конкретної форми планування і включає:

• напрямок планування;

• засоби обґрунтування планових параметрів.

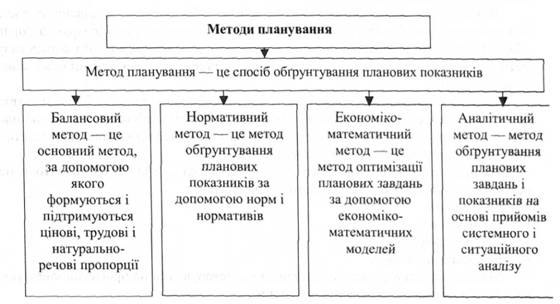

Методи планування — це конкретні прийоми і способи, які використовуються для обґрунтування планових показників. Найбільш розповсюджені в плануванні отримали такі методи:

• балансовий;

• нормативний;

• економіко-математичний;

• аналітичний.

Основним методом координації планових показників є балансовий метод, суть якого заключається в забезпеченні пропорційності між потребами і ресурсами за допомогою системи балансів. При цьому окремий баланс представляє собою економічну таблицю, в якій виокремленні розділи "Ресурси" і "Розподілення".

Рис. 15 Л

Методи планування

Матеріальні баланси використовуються для встановлення натурально-речових пропорцій, за допомогою трудових балансів плануються пропорції в розподіленні трудових ресурсів, а цінові баланси застосовуються для формування фінансових пропорцій.

Для забезпечення найбільш раціонального використання ресурсів в плануванні широко використовуються різні норми і нормативи. При цьому самі поняття "норма" і "норматив" в контексті економічного змісту не ідентичні. Норма — це гранична, максимально допустима величина розходу ресурсів на визначені планом цілі, наприклад, норма товарних запасів на підприємствах торгівлі. Норматив — відносна величина, що характеризує кількісну міру зв'язку між показниками.

На різних рівнях планування застосовуються аналітичні методи, що виконуються в певній послідовності. Логіка аналізу припускає розщеплення об'єкта, що вивчається, на складові частини, вивчення цих частин і їх взаємозв'язків, зумовлюючи стан об'єкта в цілому, синтез спостереження і підготовку рекомендацій щодо покращення функціонування об'єкта.

Всі ці методи тісно пов'язані між собою.

Прогресивне планування ("знизу вверх") здійснюється від нижчих рівнів ієрархії управління підприємства до вищих. Структурні підрозділи самі складають детальні плани своєї роботи, які узгоджуються на верхньому табелі управління і інтегруються в план підприємства.

Ретроградне планування ("зверху вниз") здійснюється, виходячи із плану підприємства деталізацією його показників зверху вниз згідно з ієрархією управління. Структурні підрозділи повинні адаптувати, деталізувати план і конкретизувати виконавців і включити в плани своїх підрозділів, трансформуючи план вищестоящих рівнів.

Цілісне планування (зустрічне) — синтез способів, що передбачають розробку плану в два етапи. На першому етапі (зверху вниз) відбувається поточне планування по головним цілям. На другому етапі (знизу вверх) складається остаточний план по системі деталізації вищих показників.

На практиці використовується сукупність методів, в які входять методи передпланових досліджень, власне методи планування:

• балансовий;

* нормативний;

* програмно-цільовий;

• математичні методи.

Методи передпланових досліджень використовуються на прогнозно-аналітичній стадії планування, складають дві групи:

1. Загальні методи передпланових досліджень визначають методологічну і логічну зумовленість процесу обґрунтування планового рішення. До них належать методи системного і економічного аналізу.

Рис. 15.2. Принципи планування

Системний аналіз в економіці — упорядкований, цілеспрямований підхід до пошуку ефективних шляхів вирішення складних проблем; сукупність методів і засобів дослідження складних економічних об'єктів і процесів, що дозволяють підготувати і обгрунтувати управлінське рішення.

Він включає в себе:

• виявлення цілей розвитку і функціонування системи;

• виокремлення організаційно-економічної системи і визначення її меж, формування зовнішньої структури;

• формування внутрішньої структури організаційно-економічної системи (її структуризація); формування альтернативних варіантів розвитку системи. Економічний аналіз має ряд подібних рис з системним аналізом, направлений

на реєстрацію, пояснення і використання в плановій роботі результатів господарсько-фінансової діяльності досліджуваних об'єктів і передбачає сукупність методів формування і оброблення даних про виробничо-господарську діяльність. Він направлений на:

• забезпечення науково обгрунтованої оцінки результатів їх роботи;

• виявлення резервів підвищення ефективності виробництва;

• аналіз організаційно-технічного рівня виробництва;

* використання основних фондів і виробничих потужностей;

• матеріальних ресурсів, якості продукції, продуктивності праці і рентабельності, фінансового стану.

2. Конкретні методи передпланових досліджень слід назвати методами отримання і аналізу висхідної планової інформації. До них належать:

• метод економічних групувань;

• прямого рахунку;

• співвідношень;

• структуризації;

• соціологічного вивчення;

• експертні.

Метод економічних групувань — дозволяє об'єднати об'єкти аналізу в однорідні групи для пояснення впливу взаємодіючих факторів.

Метод прямого рахунку визначає показники, виходячи із науково обґрунтованих норм і нормативів розходу матеріальних, трудових і фінансових ресурсів.

Серед числа методів співвідношень найбільш широко використовується індексний. Суть його — в порівнянні з будь-яким показником (наприклад, об'єм виробництва, продуктивності праці) двох різних періодів чи районів (регіонів).

Метод структуризації заснований на поетапному виділенні загальних цілей на їх складові компоненти. Таку процедуру називають побудовою дерева "цілі — засоби".

Методи соціологічного вивчення — опитування, спостереження і аналіз документів — складають інструментарії пізнання соціальних явищ і процесів. їх застосування пов'язано із задачами отримання різного роду інформації про соціальну дійсність для подальшого узагальнення в процесі обґрунтування планових рішень.

Експертні методи використовуються для отримання інформації, якою володіють окремі особи для оцінки ефективності тих чи інших господарських рішень, коли кількісні методи застосовування недоцільні.

До основних методів планування належать:

1. Балансовий метод, що необхідний для забезпечення необхідної пропорційності і координації в розвитку різних продуктів, виробництв, галузей, територій і народного господарства в цілому. Суть кожного балансу — в забезпеченні кількісної відповідності між ресурсами і потребами, господарськими заходами і очікуваними результатами. Балансовий метод в плануванні означає, що план виробництва продукту, ресурсу, галузі, регіону чи економіки в цілому обґрунтовується складанням балансу, в якому попередньо визначаються потреби і джерела задоволення цих потреб. В загальній системі балансів використовуються баланси:

• матеріальні;

• трудові;

• ' фінансові.

Матеріальні баланси розрізняються за наступними ознаками:

• за періодами і стадіями розробки і виконання (довгострокова перспектива, середньострокова перспектива);

• за видами балансової моделі — однопродуктові, багатопродуктові (зведені, комплексні, міжпродуктові); міжгалузеві; одиниці виміру - - баланси натуральні, цінові, натурально-цінові.

Однопродуктові баланси розробляються згідно з конкретними видами матеріальних ресурсів і повинні забезпечувати рівність між об'ємами цих ресурсів по джерелами вступу і потребами з напрямку використання.

Зведені баланси — сукупність однопродуктових балансів, об'єднаних за певними ознаками (галузева належність, технологічне призначення продукції). При розробці зведених балансів однопродуктові баланси зводяться до одного із видів балансованої продукції відповідної одиниці виміру (натуральної, умовної, цінової).

Комплексні баланси розробляються за групами взаємозамінних матеріальних ресурсів. В таких балансах враховуються фактори виробництва і застосування взаємозамінних ресурсів.

Міжпродуктові баланси слугують знаряддям контролю збалансованості виробництва конкретних видів продукції, на виготовлення яких використовується значна кількість різних видів ресурсів.

Матеріальні баланси в натуральному вираженні формуються по окремим видам продукції в різних натуральних одиницях виміру (наприклад баланс чавуна — в тонах; баланс лісу — в куб. м.). В залежності від видів продукції матеріальні баланси можуть характеризувати універсальні і локальні зв'язки.

Цінові матеріальні баланси, тобто баланси в грошовому вираженні, носять більш узагальнений і універсальний характер. Вони завжди багатопродуктові і розробляються на рівні галузі чи регіону.

Натурально-цінові матеріальні баланси розробляються по групам однорідної продукції.

Нормативною базою матеріальних балансів слугує система норм, що визначають міру витрат різних матеріальних ресурсів на виробництво одиниці продукції чи на виконання одиниці об'єму певної роботи.

Обгрунтованість матеріальних балансів залежить також від повноти і достовірності інформації, що є базою для їх розробки. Існує дві основних схеми потоків економічної інформації: централізована і децентралізована.

Обов'язкова вимога при складанні матеріальних балансів — рівність двох його частин — розподільчої і ресурсної. Регульована ринкова економіка потребує перетворення матеріальних балансів із таблиць "ресурси — розподілення" в баланси попиту і пропозиції. Кожний варіант такого балансу можливо розробити при фінансовому рівні цін.

2. Нормативний метод — один із способів розробки і обґрунтування рішень, заснований на визначенні і обґрунтуванні системи норм і нормативів, тісно пов'язаний з програмно-цільовим підходом при обґрунтуванні кількісних показників, цілей і визначенні необхідних ресурсів. Важливий аспект нормативного методу — широке використання нормативів замість директиво встановлених задач. Основна перевага нормативного методу в тому, що встановлюється зв'язок між ресурсами і кінцевими результатами виробництва.

Під нормою розуміється деяка величина, що визначається гранично допустимою чи середньою допустимою, кількість будь-чого, інколи — мінімально необхідний результат. В самому загальному вигляді — це науково обґрунтована міра суспільно необхідних витрат ресурсу на виготовлення одиниці продукції. Основний принцип прогресивності — означає врахування в процесі розробки досягнень НТП, заходів по економії і раціональному використанні всіх видів ресурсів, підвищення ефективності суспільного виробництва, удосконалення управління.

Норматив — поелементна складова норми, яка характеризує міру використання ресурсу чи його витрат на одиницю виміру. Економічні нормативи відображають суспільні вимоги щодо результатів діяльності і характеризують необхідний рівень використання ресурсу на кінцевий результат чи регламентують відносини в ході розподілення результатів діяльності. Комплекс норм і нормативів, що використовуються для розробки і обґрунтування планів, оцінки їх виконання, називається нормативною базою. В залежності від рівня об'єкта планування змінюється склад і зміст нормативної бази.

Система норм і нормативів — це комплекс науково обґрунтованих матеріальних, трудових і фінансових норм і нормативів, порядок і методи їх формування, обновлення і використання при розробці прогнозних і планових документів, а також організації і контролю норм і нормативів, на всіх рівнях прогнозно-планової роботи із використанням ЕОМ.

У відповідності з системою норм і нормативів формуються нормативні бази в галузях народного господарства, об'єднаннях і на підприємствах. Вони включають в себе конкретні значення нормативних показників, які встановлюють співвідношення між витратами ресурсів і виробництвом продукції, виконанням робіт і послуг.

В складі норм і нормативів виокремлюють наступні підсистеми:

1. Соціальні норми і нормативи включають в себе норми і нормативи споживання населенням окремих матеріальних благ і послуг; забезпечення населення житлом, комунально-побутовими і транспортними послугами, розвитком охорони здоров'я, науки, культури, рівня життя.

2. Фінансово-економічні норми і нормативи — це норми і нормативи відрахувань від прибутку норми амортизаційних відрахувань, плати за кредит, акцизи.

3. До норм і нормативів капітальних вкладень і тривалості інвестиційного циклу відносять: норми і нормативи тривалості будівництва, технологічної структури капітальних вкладень.

4. Норми і нормативи розходу і запасів сировини матеріалів, палива і енергії відображають норми і нормативи розходу матеріальних ресурсів на основне виробництво, ремонтно-експлуатаційні потреби, запаси матеріальних ресурсів.

5. Норми і нормативи витрат праці і заробітної платні включає в себе норми часу, чисельності, обслуговування, норми витрат заробітної платні, норми використання і росту трудових ресурсів.

6. Норми і нормативи використання і потреби в устаткуванні.

7. Норми і нормативи охорони оточуючого середовища.

8. Норми виробництва.

9. Норми розподілу.

10. Норми обміну.

11. Норми споживання.

12. Норми виробничого споживання.

3. Програмно-цільовий метод — це спосіб формування системи планових рішень, сутність якого у відборі основних цілей соціального, економічного і науково-технічного розвитку об'єкта управління, розробці взаємопов'язаних заходів по їх досягненню в певні строки при збалансованому забезпеченні ресурсами і ефективному розвитку самого розвитку. Слід виявити наступні рівні використання програмно-цільового методу в плануванні:

• мокроекономічний (загальнодержавний) — програми направлені на вирішення проблем, які впливають на всю національну економіку;

• міжгалузевий — програми охоплюють групу однорідних, технологічно пов'язаних між собою галузей;

• загальногалузевий — програми, реалізація яких має принципове значення для технічного розвитку конкретної галузі народного господарства;

• регіональний (муніципальний) — програми, цілі і ресурси яких обмежуються рамками окремих регіонів;

• рівень підприємств і організацій.

Цільова комплексна програма — документ, що відображає мету і комплекс виробничих, науково-дослідницьких, організаційно-господарських, соціальних та інших задач і заходів, направлених на реалізацію найбільш ефективним шляхом народногосподарських проблем, з використанням ресурсів, виконавців, строків здійснення.

За допомогою цільових програм вирішуються наступні задачі національної економіки:

• концентрація ресурсів, необхідних для вирішення задач перспектив розвитку;

• підвищення рівня збалансованості заходів по вирішенню поставлених задач;

• узгодження діяльності суб'єктів управління.

Цільові комплексні програми за змістом розділяються на наступні види:

1. Соціально-економічні програми — направлені на вирішення проблем соціальної захищеності населення, стабілізацію матеріального і культурного рівня життя населення.

2. Науково-технічні програми — передбачають вирішення наукових і технічних проблем.

3. Виробничо-економічні програми — направлені на вирішення великих міжгалузевих проблем в сфері виробництва, підвищення його ефективності, якісних характеристик.

4. Територіальні програми — передбачають комплексне господарське освоєння нових регіонів країни, в т. ч. формування нових територіально-виробничих комплексів.

5. Екологічні програми — включають комплекс заходів природоохоронного і природоперетворюючого характеру.

6. Організаційно-господарські програми — направлені на удосконалення організації управління господарськими системами.

Розробка з використанням програмно-цільового методу здійснюється в наступній послідовності:

1. Складається перелік найважливіших проблем.

2. Уточняються кількісні параметри.

3. Формується склад задач і комплекс заходів для реалізації програми.

4. Розраховуються основні показники і ресурсне забезпечення програми.

5. Здійснюється оформлення програмних документів, узгодження і утвердження програми.

4. Математичні методи в плануванні. Сучасна економічна теорія на макро-, мезо і мікрорівні включає в якості сучасного елементу математичні моделі і методи. Це дозволяє: виділити і формально описати найбільш важливі, істотні зв'язки економічних змінних і об'єктів; із чітко сформованих висхідних даних і співвідношень методами дедукції можливо отримати висновки, адекватні об'єкту; шляхом індукції отримати нові знання про об'єкт, оцінити форму і параметри залежностей його змінних; точно і компактно викласти положення економічної теорії, сформулювати поняття і висновки.

Математична модель економічного об'єкта — його гомоморфне відображення у вигляді сукупності рівнянь, логічних відносин, графіків, що об'єднують групи відношень елементів об'єкта в аналогічні відносини елементів моделі.

Модель — умовний образ об'єкта; математичні моделі слід розділити на класи; моделі розділяються на:

* макро і мікроекономічні моделі;

* теоретичні і прикладні;

* статичні і динамічні;

* детерміновані і стохастичні;

* урівноважені і оптимізаційні.

Всі ці методи активно використовуються в плануванні.

Таким чином, методи планування і прогнозування — це система фактографічних, експертних і комбінованих правил і прийомів дослідження явищ чи об'єктів природи, суспільства і мислення, направлених на виявлення тенденцій розвитку, на пошук найбільш вірогідних шляхів досягнення цілей.

15.6. Переваги і недоліки планування

Висновки

Розділ 16. Філософія макроекономічного (державного) планування людських ресурсів.

16.1. Поняття і особливості макроекономічного планування

16.2. Індикативне макроекономічне планування

16.3. Макроекономічне стратегічне планування

16.4. Прогнозування макроекономічних показників

16.5. Досвід державного економічного планування в розвинених країнах

16.5.1. Державне планування в Японії