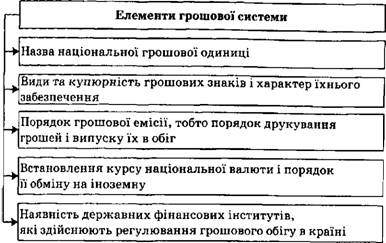

Грошова система - це форма організації грошового обігу, яка історично склалася в певній країні й законодавчо закріплена державою.

Вона складається з таких елементів (рис. 6.8).

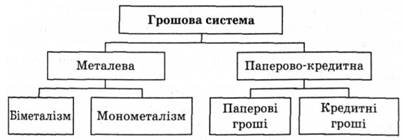

Історія знає два основних типи грошових систем: металеву і паперово-кредитну (рис. 6.9).

Металева система - це грошова система, в якій роль загального еквівалента і засобу обігу виконують металеві гроші із золота чи срібла.

Металева система поділяється на два види - біметалізм і монометалізм*

Рис. 6.8. Структурні елементи грошової системи

Біметалізм є системою, де роль загального еквівалента законодавчо закріплюється одночасно на рівних правах за двома благородними металами - золотом і сріблом.

Рис. 6.9. Типи грошових систем

Хоча система біметалізму проіснувала досить довго (у Західній Європі з XVI до початку XIX ст.), але виявилася нежиттєздатною, бо суперечила природі грошей як загального еквівалента. Законодавче закріплення за двома металами однакової ролі загального еквівалента не відповідало співвідношенню їхньої реальної ринкової вартості.

Суперечливість і нестійкість біметалізму поступово призвели до його занепаду і заміни золотим монометалізмом.

Монометалізм - це грошова система, в якій роль загального еквівалента закріпляється за одним благородним металом - золотом.

Уперше золотий монометалізм було запроваджено в Англії (1816 р.). У Франції його було введено в 1876-1878 рр., у Росії- в 1897 р.

Розрізняють чотири різновиди золотого монометалізму: золотомонетний стандарт, золотозливковий стандарт, золо-тодевізний стандарт, золотодоларовий стандарт.

Золотомонетному стандарту притаманні такі риси:

- законодавча фіксація вагового вмісту золота в грошовій одиниці;

- вільний обіг золотих монет;

- виконання золотом усіх функцій грошей;

- відкрите карбування монет із золота;

- вільний обмін знаків вартості (паперових грошей і банкнот) на золоті монети за їхньою номінальною вартістю;

- вільний рух золота між країнами;

- формування обмінних курсів валют на основі їхніх золотих (вагових) паритетів.

Золотомонетний стандарт у повному обсязі проіснував до Першої світової війни.

Після Першої світової війни країни, які мали значні запаси золота (Англія, Франція), запровадили у себе золотозливковий стандарт, який виключав вільне карбування золотих монет і обмін їх на банкноти. Обмін банкнот міг проводитися лише на золоті зливки. Але його було обмежено вартістю зливків. Наприклад, в Англії за зливок вагою 12,4 кг треба було заплатити 1700 фунтів стерлінгів, у Франції за зливок вагою 12,7 кг - 215 тис. франків.

Німеччина, Австрія, Норвегія, Данія та інші країни, які не мали значних запасів золота, запровадили у себе золотодевізний стандарт. При цьому зв'язок грошей із золотом здійснюється не безпосередньо, а через іноземну валюту (девізу), яка мала золоте забезпечення. Щоб обміняти власну національну валюту на золото, її потрібно було спочатку обміняти на валюту країн із золотозливковий стандартом (англійські фунти стерлінгів, французькі франки), а вже останню - на золоті зливки.

Під час світової кризи 1929-1933 рр. і в перші післякризові роки усі три різновиди золотого монометалізму були ліквідовані як такі, що не відповідали завданням держав щодо виходу їхніх національних економік із глибокої кризи.

При золотодоларовому стандарті розмін національних валют на золото був відмінений в усіх країнах, а обмін доларів США на золото здійснювався лише для урядів та центральних банків країн - членів МВФ. У 1971 р. було припинено й обмін доларів на золото.

У1976 р. країни - члени МВФ провели на Ямайці (м. Кінгстон) Міжнародну конференцію, на якій оголосили про перехід до якісно нової світової валютної системи - паперово-кредитної, в основу якої покладено такі головні принципи:

- юридично закріплена демонетизація золота, тобто повна відмова від золотого стандарту;

- скасована фіксація золотого вмісту національних валют (масштабу цін);

-припинено виконання золотом ролі загального еквівалента;

- скасовано офіційну ціну на золото, яка раніше існувала (35 дол. за одну тройську унцію - 31,1г);

- золото перетворено із грошового товару в звичайний товар, який продається й купується на світових ринках дорогоцінних металів за ціною, що складається залежно від попиту і пропозиції;

- впроваджено перехід до плаваючих валютних курсів.

У паперово-кредитній системі функціонують паперові й кредитні гроші.

При цьому класичні паперові гроші як представники золота сьогодні зникли з обігу внаслідок його демонетизації. Але потреба в них збереглася, оскільки державний бюджет має дефіцит, нерідко величезний. Для його покриття державна скарбниця випускає паперові гроші, які не мають золотого забезпечення. Тому їх ще називають білетами державної скарбниці.

Кредитні гроші - це знаки вартості, які виникають і функціонують на основі кредитної угоди й виражають відносини ЛІІЖ кредитором і боржником*

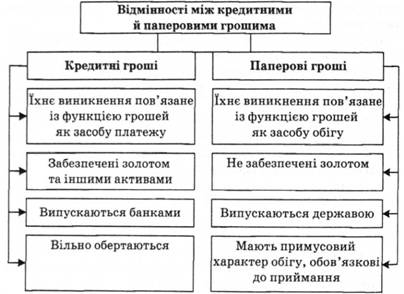

Первісно класичні кредитні гроші відрізнялися від паперових грошей (рис. 6.10).

Рис. 6.10. Відмінності між кредитними і паперовими грошима

Є такі види кредитних грошей: вексель, банкнота, чек, кредитна картка* електронні гроші (рис. 6.11).

Вексель - це письмове боргове зобов'язання суворо встановленої законом форми, в якому вказані величина грошового боргу, строки його сплати, а також право його власника (векселетримача) вимагати від боржника (векселедавця) сплати боргу при настанні встановленого строку.

Векселі бувають простими і переказними.

Простий вексель ~- це вексель, підписаний однією особою на ім'я іншої особи, який не може бути переданий третій особі.

Рис. 6.11. Види кредитних грошей

Переказний вексель (тратта) - це вексель, який може передаватися третій особі (ремітенту) для отримання ним боргу з векселедавця у визначений строк.

Передача векселя іншій особі оформляється передавальним записом (індосаментом). Третя особа може передати вексель четвертій особі, здійснивши власний передавальний запис, і т. д. Таким чином, переказний вексель набуває певної срорми грошей - кредитних грошей, що виконують функції засобів обігу і засобів платежу.

Залежно від характеру виникнення векселі поділяються на комерційні і банківські.

Комерційний вексель - це боргове зобов'язання, яке підприємці видають один одному при купівлі-продажу товарів з відстрочкою платежу, тобто в борг. Це кредит у товарній формі. Власник комерційного векселя може використати його замість грошей для платежу за товари, куплені у третьої особи.

Банкнота - це вексель банку, за яким пред'явник може в будь-який час одержати гроші і яким банк замінює комерційний вексель.

Банки проводять операції з обліку (скупки) комерційних векселів, суть яких полягає в тому, що власник векселя може до настання строку платежу представити його в банк і одержати зазначену у векселі суму з утриманням так званого облікового процента. У подальшому банки на основі скуплених комерційних векселів випускають власні векселі-банкноти.

Первісні, "класичні" банкноти мали багато переваг перед комерційними векселями:

по-перше, банкноти користувалися більшою довірою, оскільки вони випускалися від імені банку, який є платоспроможнішим, ніж окремий комерсант;

по-друге, банкнота обмінювалася банком на золото за першою вимогою пред'явника і тому перебувала в обігу нарівні із золотими грошима;

по-третє, оскільки банкнота випускалася банком замість облікованих ним комерційних векселів і вільно обмінювалася на золото, то вона мала подвійне забезпечення - товарне (товари під вексель) і золоте (золотий запас емісійного банку);

по-четверте, банкнота є безстроковим кредитним зобов'язанням банку і тому, на відміну від комерційного векселя, має необмежений період обігу.

Однак ці переваги були характерні лише "класичним" (першодрукованим) банкнотам, які випускалися в період золотомонетного стандарту.

Період "класичної" банкноти закінчився, коли було скасовано золотомонетний грошовий обіг, а далі й будь-який обмін банкнот на золото. Банкноти стали втрачати істотні риси "класичних" кредитних грошей і поступово перетворилися на різновид паперових грошей. Цьому сприяло й те, що багато держав, потребуючи грошей, дозволили емісійним банкам випускати банкноти не лише під забезпечення комерційних векселів, а й під векселі скарбниці (облігації державних позик) і просто для покриття дефіциту державного бюджету. Тим самим кредитні гроші, окрім власних функцій, виконують ще й функції паперових грошей. Сама ж банкнота стала своєрідним "гібридом" кредитних і паперових грошей.

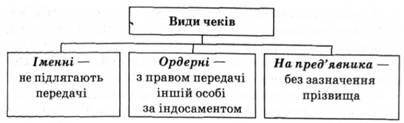

Чек - це письмове розпорядження власника поточного рахунка в банку про виплату готівки або перерахування з його рахунка на інший рахунок певної суми грошей (рис. 6.12).

Чековий обіг у розвинутих країнах дуже поширений. Так, у США понад 90 % сімей мають чекові книжки, в Англії - 60 %

Рис. 6.12. Види чеків

сімей. У структурі сучасних кредитних грошей приблизно 3/4 припадає на чеки і 1/4 - на банкноти.

Кредитна картка - це іменний платіжно-розрахунковий документ, який засвідчує особу власника рахунка в банку і надає йому право на придбання товарів і послуг у кредит без оплати готівкою.

Нині в розвинутих країнах налічуються десятки видів пластикових кредитних та дебітних карток (смарт-карток), у тому числі для придбання товарів і послуг, для здійснення подорожей і відпочинку, для міжнародних розрахунків (системи "Віза", "Америкен Експрес", "Мастеркард", "Єврокард" та ін.). У США випущено понад 600 млн кредитних карток, якими користуються більше 70 % сімей країни. У фінансових послугах населення розвинутих країн світу частка кредитної картки - близько 20 %.

Дедалі більшого поширення набувають депозитні та електронні гроші.

Депозитні гроші *- це різновид банківських грошей, який існує у вигляді певних сум, записаних на рахунках економічних суб'єктів у банках. Вони не мають речового вираження і використовуються для платежів у безготівковій формі. їх рух здійснюється за рахунками і не виходить за межі банківської системи. А приводяться вони в рух за допомогою технічних інструментів - чеків, пластикових карток, платіжних доручень тощо. Така форма грошей економніша і зручніша у користуванні, піддається контролю з боку банків за рухом великих грошових ресурсів.

Сучасним різновидом депозитних грошей є електронні гроші.

Електронні гроші - це магнітні носії платіжної інформації, які замінюють паперові гроші, чеки та інші грошові документи у безготівкових розрахунках між клієнтами і банками за допомогою електронно-інформаційних систем.

Феномен електронних грошей полягає в якісній їх зміні, вони повністю втрачають реальну матеріальну субстанцію. Посилюючи тенденцію дематеріалізації грошових засобів, електронні гроші значно прискорюють їхній обіг, роблять прозорими грошові потоки, сприяють безпечності банківської діяльності, заощаджують суспільні витрати, що позитивно впливає на економічний розвиток країни.

§ 6. Інфляція, її сутність, причини, види і соціально-економічні наслідки

Соціально-економічні наслідки інфляції

Економічні наслідки інфляції

Соціальні наслідки інфляції

Антиінфляційна державна політика

Навчальний Тренінг

РОЗДІЛ II. ТЕОРЕТИЧНІ ОСНОВИ РИНКОВОЇ ЕКОНОМІКИ

Глава 7. РИНКОВА ЕКОНОМІКА: СУТЬ, СТРУКТУРА ТА ІНФРАСТРУКТУРА

§ 1. Ринкове господарство як невід'ємна складова товарного виробництва