У короткому періоді одні витрати виробництва залишаються незмінними, тоді як інші змінюються, змінюючи випуск продукції. Разом вони становлять загальні витрати фірми. Отже, загальні витрати (ТС) - це сума витрат всіх ресурсів, які використовуються для виробництва продукції.

Для короткого періоду загальні витрати можна поділити на постійні витрати (ТFС) і змінні витрати (ТVС):

У випадках, коли необхідно підкреслити, про який саме період йдеться, то до скорочених позначень короткострокових витрат додаються дві букви SR. Тоді маємо такий вираз:

Короткострокові загальні постійні витрати - це та частина загальних витрат, яка не змінюється зі зміною рівня виробництва. Ці витрати не залежать від рівня випуску продукції. Коли рівень виробництва для певного розміру підприємства змінюється, вони залишаються постійними.

Припустімо, що якась фірма орендує підприємство за 20 000 грн. на рік протягом 10 років. Ця величина становить частину загальних постійних витрат фірми. Остання повинна сплачувати 20 000 грн. орендної плати щорічно протягом 10 років, незалежно від кількості виробленої продукції. Інші приклади загальних постійних витрат фірми - це оклад її президента та податки на майно фірми, якщо вони стягуються в цій країні. Загальні постійні витрати іноді називають накладними витратами.

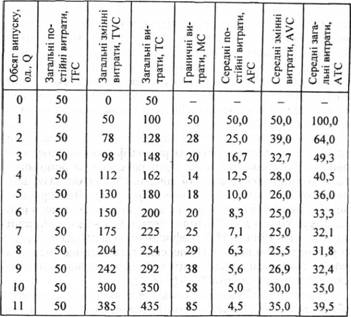

Короткострокові загальні змінні витрати не є постійними чи встановленими: вони змінюються разом з обсягом виробництва продукції. Оплата праці, сировини, реклами - змінні витрати. Чим більший обсяг виробництва, тим більше залучено одиниць змінних ресурсів, і, отже, більшими є загальні змінні витрати. Дані, наведені в табл. 1, характеризують фірму з постійними витратами в 50 грн. Загальні витрати - це сума загальних постійних і загальних змінних витрат. На основі цих даних можна визначити інші витрати: середні і граничні, які є окремими підвидами короткострокових економічних витрат.

Короткострокові середні витрати. Середні витрати (АС) - це витрати на одиницю випуску продукції. Розрізняють три види середніх витрат: середні постійні, середні змінні і середні загальні витрати. Середні постійні витрати (АFС) - це загальні постійні витрати, поділені на обсяг випуску продукції (ТFС : Q). Наприклад, у табл. 2 середні постійні витрати для 5 одиниць випуску продукції дорівнюють 10 грн. (ТFС = 50 грн.) (50 : 5). АFС зменшуються в міру збільшення обсягу випуску продукції, що випливає з формули їх обчислення.

Середні змінні витрати (AVC) - це загальні змінні витрати, поділені на обсяг випуску продукції (ТVС : Q). Наприклад, у табл. 2 середні змінні витрати на виробництво б одиниць продукції дорівнюють 25 грн. (150 : 6).

Таблиця 2. Динаміка короткострокових витрат фірми (дані умовні, в грн.)

Середні загальні витрати (АТС) - це загальні витрати, поділені на обсяг випуску продукції (ТС : Q). Наприклад, у табл. 2 середні загальні витрати на виробництво 5 одиниць становлять 36 грн. (180 : 6). Менеджери часто називають середні загальні витрати вартістю одиниці продукції.

Зауважте, що і до скорочених позначень короткострокових середніх витрат у разі потреби можуть додаватися дві букви SR. Тоді:

Короткострокові граничні витрати. Граничні витрати (МС) - це приріст витрат у результаті виробництва додаткової одиниці продукції. Пам'ятаємо, що приріст може бути як додатним так і від'ємним. Вони відображають зміну рівня ТС, коли змінюється рівень виробництва.

Оскільки при збільшенні виробництва в короткостроковому періоді змінюється лише змінна частина загальних витрат, то:

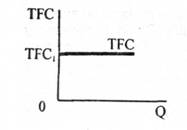

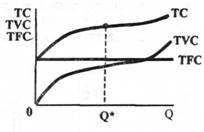

Криві короткострокових витрат виробництва. Витрати у короткому періоді на різних фірмах відповідають однаковій моделі, яка може бути пояснена за допомогою відомого нам закону спадної віддачі. Цей закон називають ще законом-спадного граничного продукту. Для простоти аналізу припустімо, що фірма, яку ми розглядаємо, використовує тільки два фактори: працю (L) - змінний, капітал (К) - постійний. ТFС графічно відображаються прямою горизонтальною лінією. Це пояснюється тим, що незалежно від змін обсягу виробництва Q значення загальних постійних витрат є сталим ТFС1 (рис. 1).

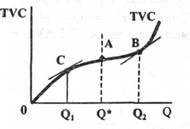

Відомо, що збільшення обсягу виробництва впливає на збільшення ТVС. Однак між цими величинами немає прямо

пропорційної залежності. Крива ТVС має дві гілки зростання (рис. 2).

На ранніх етапах виробництва рівень випуску продукції низький; ТVС зростають у спадному темпі в результаті зростання продуктивності змінного фактора, поки не буде досягнутий певний рівень вироб

Рис.1. Крива загальних постійних витрат

ництва Q*. Розширення понад цей рівень виробництва спричиняє зростання TVC у зростаючому темпі в результаті зменшення продуктивності змінного фактора виробництва. Після рівня виробництва Q починає діяти закон спадної віддачі. Крива TVC має точку перетину А (рис. 2).

Причиною непропорційного зростання TVC є непропорційна зміна продуктивності додаткових одиниць змінного фактора виробництва на різних стадіях виробництва. Спочатку вона зростає на інтервалі обсягу виробництва від 0 до Q*, а потім спадає1.

На інтервалі обсягу виробництва від 0 до Q2 середня продуктивність змінного вхідного фактора зростає. Якщо рівень виробництва, більший ніж Q2, середня продуктивність змінного вхідного фактора починає падати при збільшенні обсягу виробництва продукції.

Криву загальних витрат ТС можна побудувати, додавши до кривої загальних постійних витрат TFC криву загальних змінних витрат TVC. Криві ТС і TVC паралельні одна до одної. Відстань між ними по вертикалі для будь-якого рівня виробництва дорівнює значенню загальних постійних витрат (рис. 3).

Рис. 2. Крива загальних змінних витрат

Рис. 3. Криві загальних витрат

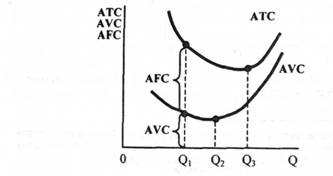

Тепер наше завдання полягає в тому, щоб побудувати криві середніх загальних, змінних та постійних витрат і з'ясувати характерні їхні риси, а також взаємозв'язки між ними.

Почнемо з розгляду кривої АТС, яку зображено на рис. 4.

Як бачимо, крива середніх загальних витрат є дугоподібною. Вона спадає на ранніх стадіях виробництва. Це пояснюється тим, що середній продукт змінного фактора L зростає, коли зростає випуск продукції від 0 до Q3. Пізніше АТС починають зростати внаслідок падіння середнього продукту змінного фактора виробництва при зростанні виробництва (рис. 4).

Короткострокові середні змінні витрати (АVС). Крива AVC схожа з кривою АТС. Причина дугоподібного вигляду кривої AVC така ж, що і в попередньому випадку з кривою АТС. Крива AVC розташована на рис. 4 під кривою АТС, оскільки AVC<ATC на будь-якому рівні виробництва (рис. 4) на величину середніх постійних витрат AFC, що відповідає цьому рівню. На ранніх стадіях АТС є набагато вищими, ніж AVC, тому що AFC займають великий відсоток АТС. Відстань по вертикалі між кривими АТС і AVC є AFC.

Рис. 4. Криві середніх загальних і середніх змінних витрат

Коли зростає Q, криві АТС і АVС наближаються одна до одної, тому що тоді АТС займають все менший відсоток від АТС. Мінімальна точка АVС знаходиться зліва від мінімальної точки АТС, що веде до мінімальних AVC на нижчих рівнях виробництва.

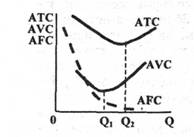

Короткострокові середні постійні витрати (AFC). Як ми вже знаємо, середні постійні витрати обчислюються за формулою:

Вони падають, коли ми рухаємося по осі Q (рис. 5), але ніколи її не перетинають, тому що вони завжди становити* муть деякий відсоток від АТС, незалежно наскільки малий. Відтак, AFC ніколи не дорівнюють нулю:

AFC падають, тому що TFC - стала величина, а обсяг виробництва Q - змінна. Отже, чим вищий рівень виробництва, тим меншим буде значення AFC, яке йому відповідає. Крива AFC проходить спочатку вище, а потім нижче від кривої AVC.

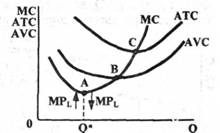

Короткострокові граничні витрати (МС). На ряс. 6 зображено криву граничних витрат. Вона має дві гілки, які розмежовуються точкою А,- спадну та збільшувану гілку. Це пояснюється тим, що для нашої гіпотетичної фірми закон спадної віддачі або, по-іншому, закон спадного граничного продукту починає діяти не відразу, а з обсягу виробництва Q*. На інтервалі від 0 до Q*, граничний продукт MPL зростає (будемо вважати, що змінним фактором є праця L) і наближається до максимуму, поки граничні витрати МС падають, потім зі зростанням МС, MPL починає зменшуватись.

Надзвичайно важливим є розташування кривої МС відносно кривих АТС і AVC (рис. 6). Зверніть увагу на те, що крива МС перетинає знизу обидві ці криві у точках їхнього

Рис. 5. Крива середніх постійних витрат

Рис. 6. Розташування кривої граничних витрат

мінімального значення. Ці знання знадобляться нам при вивченні ринкових структур.

Довгострокові витрати. У довгостроковому періоді можна розширити або скоротити виробництво в межах окремої фірми, змінюючи затрати усіх ресурсів. У будь-який момент часу розміри фірми мають певну величину. В межах цих розмірів витрати змінюються за схемою, описаною для короткострокового періоду. Крива довгострокових витрат виробництва показує мінімальне їх значення для якогось обсягу виробництва фірми, коли всі її фактори виробництва є змінними. У довгостроковому періоді постійних витрат немає, бо всі фактори - змінні.

Основною відмінністю між аналізом у короткому і довгому періодах є еластичність факторів виробництва. В довгому періоді, на відміну від короткого, можна контролювати обсяг випуску і витрати, змінюючи не тільки інтенсивність використання змінних факторів виробництва, а й самі розміри і кількість підприємств.

Дія довгого періоду розрізняють три види витрат: довгострокові загальні, середні та граничні витрати.

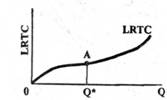

Довгострокові загальні витрати (LRTC) зображено на рис. 7 за допомогою кривої LRTС. Як бачимо, до точки А на кривій LRТС загальні витрати зростають у спадному темпі, а пізніше-у зростаючому темпі.

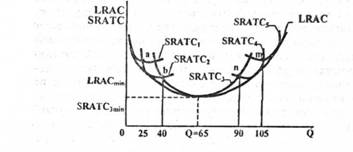

Крива довгострокових середніх витрат LRАС, зображена на рис. 8, може бути побудована на основі кривих SRАТС, що відповідають різним розмірам підприємства однієї фірми. Уявімо, що фірма має невелике підприємство з виробництва взуття. Для його розмірів можна побудувати короткострокову криву SRATC1. Вона показує той обсяг виробництва взуття, що забезпечує мінімальні АТС1, а також те значення Q, досягнувши якого фірма повинна збільшити розміри свого підприємства. Збільшення потужності підприємства свідчить про зміну часового виміру, в якому працює ця фірма: вона вийшла за межі короткострокового й увійшла у довгостроковий період. До того ж, використовуючи якийсь час нові додаткові потужності, які є постійними, фірма матиме можливість змі-

Рис.7. Крива довгострокових загальних витрат

нювати обсяг виробництва взутті, змінюючи затрати змінних ресурсів.

Отже, вона знову працюватиме деякий час у короткостроковому періоді, для якого на рис. 8 показано криву АТС2

Рис. 8. Побудова кривої LRAC

Як бачимо, на кривій АТС2 знаходяться дві точки а і b, яким відповідають критичні обсяги виробництва взуття, відповідно 25 і 40 одиниць. Ці обсяги виробництва орієнтують взуттєву фірму на такі раціональні дії: якщо вона хоче виробляти понад 40 одиниць, то повинна знову наростити потужності свого підприємства, тобто знову із короткострокового виміру перейти у довгостроковий; якщо вона захоче виробляти менше 25 одиниць, то повинна зменшити розміри підприємства, тобто повернутися до тих розмірів, які мала спочатку (цим розмірам відповідає крива SRАТС1). На рис. 8 зображено п'ять кривих SRATC, що відповідають п'ятьом можливим розмірам гіпотетичної взуттєвої фабрики. Фактично ж їх може бути набагато більше. Використовуючи частини (гілки) кривих SRATC, ті, що відмежовуються критичними обсягами виробництва (25,40,90,105), можемо побудувати криву LRAC для цього підприємства.

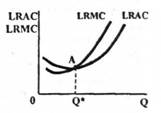

Довгострокові граничні витрати LRМС зображено на рис. 9. Вони спочатку спадають внаслідок дії позитивного ефекту масштабу, а потім - зростають.

Характеристика і зв'язки між цими кривими такі ж, як і між відповідними кривими короткострокових витрат. Водночас від

Рис. 9. Криві довгострокових середніх і граничних витрат

мінними є причини дугоподібного вигляду кривих LRАС та SRАТС. Такий вигляд кривої LRАС економісти пояснюють дією у довгому періоді ефекту масштабу. Він проявляється у позитивному і негативному ефекті масштабу виробництва. Коли крива LRAC спадає, то переважає позитивний ефект масштабу, і навпаки, коли вона зростає, переважає негативний ефект масштабу. Позитивний ефект виникає внаслідок поглиблення поділу праці, спеціалізації виробництва, поліпшення фінансових можливостей підприємства у разі збільшення його розмірів тощо. Негативний ефект зумовлюється зниженням ефективності управління фірмою, коли вона збільшує свої розміри. Нагадаємо, що причиною дугоподібного вигляду кривої SRATC є дія закону спадної віддачі.

Прибуток: суть і види. Парадокс прибутку

Методи максимізації прибутку

Тема 12. Загальна характеристика ринкових структур

Досконала конкуренція

Чиста монополія

Монополістична конкуренція

Олігополія

Реальні та ідеальні ринкові структури

Тема 13. Оптимізація випуску продукції фірми в умовах досконалої конкуренції і чистої монополії