Прибуток виступає критерієм ефективності розміщення ресурсів, ключовим показником діяльності фірми. Адже на практиці далеко не кожна фірма ставить безумовною метою своєї діяльності отримання прибутку. Багато фірм прагнуть або досягнення особистого добробуту її власника і працівників, або розширення обсягу продажів для забезпечення стійкості на ринку, або завоювання нових ринків і т.д. Економічна теорія розглядає прибуток як загальний для всіх фірм критерій ефективності.

З приводу сутності прибутку в економічній науці існує дві точки зору: марксистська і немарксистська.

К.Маркс трактував прибуток як перетворену форму додаткової вартості, яка безоплатно привласнюється капіталістами і виражає відносини експлуатації людини людиною.

Представники немарксистської економічної науки прибуток трактують як винагороду за використання такого специфічного товару, як підприємницькі здібності. Специфічність підприємницьких здібностей як товару полягає в тому, що, по-перше, вони, на відміну від капіталу чи землі, не мають фізичної (матеріальної) форми існування. По-друге, прибуток не можна трактувати як своєрідну рівноважну ринкову ціну на підприємницькі здібності за аналогією з ринком праці, капіталу і землі.

Специфіка підприємницьких здібностей як фактора виробництва проявляється в його функціях. Його функціями є: з'єднання інших ресурсів - праці, капіталу, землі - для виробництва товарів чи послуг; прийняття основних рішень, які стосуються діяльності фірми; здійснення нововведень у виробництво і збут продукції; взяття на себе ризиків, які випливають з підприємницької функції. Підприємець у результаті виконання цих функцій претендує на певний дохід - прибуток. Розглянемо прибуток як факторний дохід.

Прибуток у повсякденному житті визначають як різницю між доходами і витратами. Стосовно різних видів витрат розрізняють такі види доходів: валовий, середній і граничний.

Валовий або загальний дохід (ТЯ) - це грошова сума, яку отримує фірма від продажу певної кількості одиниць продукції. Він дорівнює добутку ціни товару на його кількість.

Іншими словами, валовий дохід - це загальна виручка від продажу певної кількості продукції.

Середній дохід (ЛЯ) - це валовий дохід, поділений на кількість одиниць продукції, тобто це середня ціна одиниці продукції:

Граничний дохід (МЯ) - це приріст доходу за рахунок безкінечно малого збільшення виробництва і реалізації продукції. Він показує, на яку величину збільшується валовий дохід, якщо обсяг виробництва і продажу продукції збільшиться на одну одиницю.

Показник граничного доходу характеризує окупність кожної додаткової одиниці виробленої продукції і тому в поєднанні з показником граничних витрат служить вартісним орієнтиром доцільності розширення масштабів фірми.

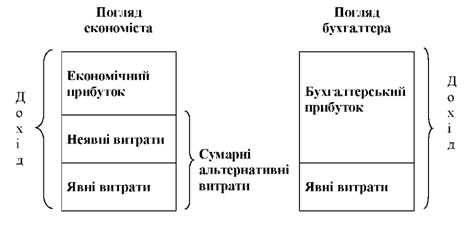

Надлишок валового доходу над валовими витратами являє собою так званий бухгалтерський прибуток. Він виступає як різниця між валовою виручкою фірми від реалізації всієї продукції і грошовими (реально оплаченими) витратами фірми на її виробництво і реалізацію. Для фірми важливе значення має також економічний прибуток. Він являє собою надлишок валового доходу над економічними витратами, тобто над всіма здійсненими і можливими, але упущеними витратами.

Розглянемо умовний приклад. Нехай для відкриття магазину авансові витрати підприємця зіставили 200 тис. грн. Виручка від діяльності магазину становить 400 тис. грн за рік. Бухгалтерський прибуток дорівнює 200 тис. грн. Але власник магазину, зайнявшись роздрібною торгівлею, втратив певну суму заробітку, якби він працював в іншій фірмі за наймом. Окрім того, він втратив певну суму доходу від грошових коштів, які він міг вкласти в купівлю акцій. Якщо припустити, що загальна сума неотриманого доходу (заробітної плати за наймом і дивіденди на акції) за рік становить 80 тис. грн, то виявиться, що вся сума витрат, пов'язаних з роботою магазину, становить не 200 тис. грн, а 280 тис. грн (200 + 80). Відповідно сума прибутку становитиме не 200 тис. грн, (400 - 200), а лише 120

тис. грн (400 - 280) .

Такий очищений від усіх явних і неявних витрат прибуток отримав назву економічного прибутку. Він являє собою різницю між виручкою від реалізації продукції і альтернативними витратами. Відмінність між економічним і бухгалтерським прибутком відображає рис. 10.4

Економічний прибуток завжди менший від бухгалтерського на величину так званого нормального прибутку. Нормальний прибуток - це той мінімальний дохід підприємця, який необхідний для залучення і утримання цього ресурсу в даному виробничому процесі. Нормальний прибуток - це дохід підприємця, який складається принаймні з двох частин. Одна частина доходу являє собою плату за працю підприємця, за організацію і ведення бізнесу, тобто те, що в сучасній економічній науці прийнято називати безумовною заробітною платою. Друга частина доходу підприємця являє собою дохід на капітал, який він вклав у дану фірму. Він є нічим іншим, як відсотком на належний підприємцю капітал.

Ці дві частини доходу підприємця з точки зору бухгалтера являють собою прибуток фірми, а з точки зору економіста є елементами витрат. Але якщо нормальний прибуток - це мінімальний дохід підприємця (заробітна плата, дивіденди на акції, банківський відсоток, рента), то що являє собою економічний прибуток і які його джерела?

Економічний прибуток не входить до складу витрат фірми. Він є надлишком над нормальним прибутком і дістається підприємцю як факторний дохід. Щоб зрозуміти причини, які зумовлюють його існування, і розкрити його джерела, необхідно розкрити специфіку підприємницької діяльності порівняно з іншими видами праці, які приносять дохід не у формі прибутку, а у формі заробітної плати.

Якщо розглядати діяльність підприємця в умовах статичної економіки, коли її найважливіші параметри - чисельність населення, пропозиція ресурсів, технічний рівень виробництва, смаки і переваги споживачів - залишаються не змінними, коли має місце вільна конкуренція і нічим не обмежене переливання капіталу в пошуку більшого доходу і оптимальна поведінка господарюючих суб'єктів, яка ґрунтується на раціональному використанні повної і достовірної інформації, то в таких умовах економічний прибуток (як додаткова винагорода за управлінську працю і дохід у формі чистої продуктивності капіталу) повинен зникнути.

Статична економіка є передбачливою, економічна невизначеність зведена до мінімуму. В цих умовах діяльність підприємця мало чим відрізняється від діяльності менеджера, юриста, інженера та інших спеціалістів, які отримують за свою працю заробітну плату. Командно-адміністративна економіка була передбачуваною, керівник підприємства виступав не як підприємець і здійснював не підприємницькі функції, а функції оперативного управління, тому він отримував за свою працю заробітну плату, а за вищі досягнення - премію.

Специфіка підприємницьких здібностей розкривається не в статичній економіці, а в динамічній, коли фактори, які визначають величину попиту і пропонування, змінюються. Саме в умовах динамічної економіки особливу роль відіграють підприємці і водночас проявляється специфіка підприємницьких здібностей як фактора виробництва. Підприємницькі здібності є рідкісним фактором виробництва. Вони властиві не більше 6% працездатного населення. Підприємець не просто поєднує фактори виробництва у виробничому процесі, а проявляє ініціативу, з'єднуючи їх по-новому. Підприємець не просто керує підприємством, а приймає неординарні рішення по управлінню фірмою. Підприємець впроваджує новації і несе відповідальність за економічний ризик.

Таким чином, нормальний прибуток є явищем, властивим статичній економіці і досконалій конкуренції, є їх результат. Треба мати на увазі, по-перше, що в реальній дійсності вільна конкуренція, повна рівновага ринку і статична економіка існувати не можуть. Вільний ринок і досконала конкуренція - це наукова абстракція. Завжди має місце певна недосконалість конкуренції (монополізація ринку), ринкова нерівновага, неоптимальна поведінка суб'єктів ринку. По-друге, економіка завжди знаходиться в стані динаміки, оскільки змінюється чисельність населення, розвивається наука і техніка, відкриваються нові родовища корисних копалин, виникають нові потреби і т.д. Сама економічна інформація є рідкісним благом, не доступним в однаковій мірі всім учасникам економічної діяльності. Іншими словами, ринкова ситуація характеризується як певною невизначеністю в результаті динамічності економічної системи, так і значним контролем над виробництвом і цінами в результаті монополізації ринку.

Саме ця невизначеність ринку, з одного боку, і монополізація ринку, з другого, породжують економічний прибуток, який отримують окремі підприємці як додатковий, надлишковий дохід, як надлишок виручки над повними, економічними витратами.

Можна виділити декілька причин існування цього надлишкового доходу, економічного прибутку.

По-перше, економічний прибуток можна розглядати як винагороду підприємця за ризик, пов'язаний з прийняттям рішень в умовах непередбачуваності зміни попиту і пропонування під дією екзогенних чинників, які мають суттєвий вплив на стан фірми. Діяльність підприємця завжди супроводжують ризики, які не можна передбачити, тобто, які не можна застрахувати. Взяття на себе цих ризиків є одним із джерел економічного прибутку.

По-друге, економічний прибуток можна розглядати як винагороду за інновації. Однією з найважливіших причин динамічного характеру розвитку економіки є діяльність підприємців, спрямована на впровадження нових технологій, освоєння досягнень науки і техніки, удосконалення форм і методів організації праці і виробництва і т. д. Стимулом до такого роду інноваційної діяльності є прагнення знизити витрати виробництва і таким чином добитися переваг в конкуренції і отримати більший прибуток. Але треба мати на увазі, що розробка і впровадження інновацій також пов'язані із значною невизначеністю. До здійснення реального економічного процесу ніхто не може гарантувати, що нові технології будуть ефективними, а новий вид продукції принесе прибуток. Інновації можуть виявитися для фірми як прибутковими, так і збитковими. Значить, підприємець, зважившись на здійснення інновацій, ризикує, і платою за цей ризик у разі успіху може стати економічний прибуток.

По-третє, джерелом економічного прибутку може бути володіння монопольною владою на ринку. Монополіст має можливість, змінюючи обсяг пропонування, впливати на величину ринкової ціни і встановлювати її на рівні, який перевищує граничні витрати, що дає йому можливість отримувати надприбуток. При цьому треба мати на увазі, що кожний підприємець прагне мати конкурентні переваги і володіти монопольною владою. Разом з тим володіння монопольною владою певною мірою знижує для підприємця ступінь непередбачуваності економічної ситуації, а значить зменшує ризик втрат і збитків.

У цілому, слід підкреслити, що рушійною силою економічного розвитку в більшості випадків є новаторська діяльність підприємців, яка пов'язана з передбаченням, оригінальністю мислення, ініціативою, сміливістю, умінням брати на себе ризик і т.п. Тому, з одного боку, очікування економічного прибутку стимулює найбільш ефективне використання ресурсів. Підприємець старається так організувати виробництво і збут продукції, щоб добитися зменшення витрат, підвищення віддачі від використовуваних факторів виробництва і з цією метою здійснює технологічні нововведення, освоює нові виробництва. В підсумку очікування економічного прибутку сприяє економічному зростанню і більш повному задоволенню суспільних потреб.

З другого боку, існування економічного прибутку сприяє ефективному розподілу ресурсів між альтернативними способами їх застосування. Наявність у певній галузі прибутку, більшого від середнього нормального рівня, сигналізує про більшу привабливість даної сфери застосування ресурсів. Це сигнал про те, що на даний вид продукції існує великий попит, і що суспільство зацікавлене у збільшенні обсягу її виробництва. У відповідь на даний сигнал у дану галузь направляються ресурси з інших галузей, де їх використання приносить менший дохід. У результаті такого перерозподілу ресурсів формується оптимальна структура економіки і забезпечується ефективне функціонування економічної системи в цілому.

Отримання прибутку не тільки створює стимули для розширення тих виробництв, продукція яких користується попитом, але й виступає джерелом фінансування такого розширення. Підприємства, які отримують економічний прибуток, мають можливість частину прибутку після сплати податків направляти на розширення виробництва, удосконалення, розробку і впровадження нових технологій. Іншими словами, отримання економічного прибутку сьогодні створює не лише стимули для підприємця, але і реальні можливості для отримання такого ж прибутку в майбутньому.

Важливо мати на увазі, що невизначеність, яка приносить прибуток для одних фірм, одночасно породжує збитки для інших. Проте постійна загроза збитків є таким же потужним стимулом, як і отримання прибутку. Збільшення маси прибутку є функцією таких чинників: а) збільшення обсягу виробництва продукції чи обсягу надання послуг; зниження витрат на виробництво одиниці продукції; в) підвищення якості продукції; г) оновлення та розширення асортименту продукції; д) розроблення стратегії фірми згідно з глибокими маркетинговими дослідженнями.

Маса прибутку сама по собі ще не визначає економічної ефективності роботи фірми та її стану на конкурентному ринку. Це відображає норма прибутку, яка визначається як відношення прибутку до вкладеного капіталу у відсотках.

Норма прибутку розраховується за формулою:

р1 = Р/К х 100,

де р1 - норма прибутку; Р - прибуток; К - авансований капітал.

Норма прибутку характеризує окупність капіталу, його спроможність до самозростання. Якщо норма прибутку, наприклад, дорівнює 10%, то можна вважати, що цей капітал окупиться через 10 років. Якщо ж норма прибутку підвищується до 12,5%, то час окупності капіталу скорочується до 8 років.

Норма прибутку знаходиться у прямій залежності від обсягу виробництва, якості продукції, її відповідності суспільним потребам, швидкості обертання капіталу і в оберненій залежності від витрат виробництва. Тому постійний рух капіталу, прискорення швидкості його обертання, зменшення часу простоїв устаткування, підвищення рівня використання виробничих можливостей забезпечує зростання прибутку і підвищення норми рентабельності.

Важливим показником ефективності роботи фірми є рентабельність її операційної діяльності. Операційна діяльність - це основна діяльність підприємства, а також інших видів діяльності за винятком інвестиційної та фінансової. Рентабельність операційної діяльності - це відношення прибутку, отриманого від операційної діяльності до витрат, пов'язаних з операційною діяльністю. її обчислюють за формулою:

Рентабельність операційної діяльності за її видами в Україні характеризується такими даними (див. табл. 10.3).

Оскільки кожне підприємство виробляє достатньо широкий асортимент продукції, то важливе значення для фірми має визначення рівня рентабельності виробництва основних видів продукції. Рентабельність товару це - відношення прибутку отриманого від виробництва і реалізації даного продукту до витрат на його виробництво і реалізацію. Він обчислюється за формулою:

Ця формула показує, що рівень рентабельності виробництва продукції залежить від витрат на її виробництво, ціни, якості продукції. В ньому відображається професіоналізм працівників підприємства, їхня зацікавленість у його подальшому розвитку та процвітанні.

Таблиця 10.3

Рентабельність операційної діяльності за видами в Україні у 2000-2006рр. (у відсотках)

2000 р. | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. | 2006 р. | |

Економіка України в цілому | 2,7 | 4,5 | 4,2 | 4,3 | 6,4 | 7,0 | 6,6 |

в т.ч. | |||||||

Промисловість | 4,8 | 3,7 | 2,6 | 3,3 | 4,7 | 5,5 | 5,8 |

Сільське господарство, мисливство, лісове господарство | -1,6 | 5,3 | 0,0 | 4,2 | 10,7 | 12,7 | 10,0 |

Будівництво | 1,3 | 3,5 | 1,2 | 2,2 | 2,1 | 2,2 | 3,1 |

Транспорт і зв'язок | 2,4 | 8,3 | 9,2 | 11,0 | 10,3 | 11,7 | 9,9 |

Торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку | 1,0 | 10,3 | 14,9 | 6,9 | 12,0 | 14,8 | 12,7 |

§ 1. ПОЗИЧКОВИЙ КАПІТАЛ І ПОЗИЧКОВИЙ ПРОЦЕНТ

§ 2. ТОРГОВЕЛЬНИЙ КАПІТАЛ І ТОРГОВЕЛЬНИЙ ПРИБУТОК

§ 3. ЦІННІ ПАПЕРИ ЯК ФІКТИВНИЙ КАПІТАЛ СФЕРИ ОБІГУ

Облігації

Акції

Фондовий ринок

Глава 12. ОСОБЛИВОСТІ ПІДПРИЄМНИЦТВА В АГРАРНОМУ СЕКТОРІ

§ 1. СУБ'ЄКТИ ТА ОБ'ЄКТИ ПІДПРИЄМНИЦТВА В АГРАРНОМУ СЕКТОРІ

§ 2. РЕНТНІ ВІДНОСИНИ