Як уже зазначалося, банківська система є основною складовою частиною кредитної системи. В Україні, як і в більшості країн світу, склалася дворівнева банківська система, перший рівень якої складає Національний банк, який є центральним банком країни, другий - усі інші банківські установи.

Через діяльність на фінансових ринках, виконуючи функції фінансового посередника, банки забезпечують спрямування коштів від економічних суб'єктів, що мають надлишок фінансових коштів, до економічних суб'єктів, що відчувають дефіцит фінансових коштів.

Ядром банківської системи будь-якої країни є центральний банк, основною функцією якого є розроблення та реалізація грошово-кредитної політики держави.

Центральні банки - органи державного регулювання економіки, яким надано право монопольного випуску банкнот, регулювання грошового обігу та валютного курсу, зберігання золотовалютних резервів. Центральний банк є "банком банків", агентом уряду при обслуговуванні державного боргу. Залежно від країни центральний банк може носити різноманітні назви (емісійний, національний, резервний, центральний). В Україні - це Національний банк України (НБУ); в Росії - Центральний банк Російської Федерації; в США - Федеральна резервна система (центральний банк США має незвичайну структуру, оскільки складається з дванадцяти федеральних резервних банків, акціонерами яких є приватні комерційні банки округу).

Національний банк України був створений у березні 1991 року на базі Української республіканської контори Державного банку

СРСР.

До системи Національного банку України, зокрема, входить:

1. Центральний апарат, який перебуває у м. Києві;

2. Кримське республіканське та 24 обласні управління, що не мають статусу юридичної особи і діють від імені Національного банку;

3. Банкнотно-монетний двір;

4. Державна скарбниця України;

5. Центральне сховище та інші.

НБУ є державним банком, який за своїм правовим статусом не входить до жодної із гілок влади. Проте Національний банк підзвітний Президентові України та Верховній Раді України. Підзвітність означає:

- призначення на посаду та звільнення з посади Голови НБУ Верховною Радою за поданням Президента України;

- надання Президентові України та Верховній Раді України двічі на рік інформації про стан грошово-кредитної політики;

- щорічну доповідь Голови Національного банку Верховній Раді України про діяльність НБУ.

Керівними органами Національного банку є Рада Національного банку України та Правління Національного банку України. Розробку основних засад грошово-кредитної або монетарної політики покладено на Раду НБУ, склад якої формується на паритетних засадах - 7 осіб призначаються за поданням Президента України, 7 осіб - за поданням Верховної Ради, що дає змогу уникнути впливу політичних сил на діяльність цієї інституції. На Центральний банк покладається відповідальність за вирішення основного макроекономічного завдання у грошово-кредитній сфері - підтримка стабільності національних грошей.

Емісія грошей посідає особливе місце у функціонуванні центрального банку. Наділення одного банку монопольним правом на випуск банкнот і призвело свого часу до появи центральних емісійних банків. Центральний банк є монополістом щодо випуску в обіг готівки. Обсяги емісії готівки регулюються з урахуванням загальних завдань грошово-кредитної політики, що проводиться Центральним банком. Сам випуск готівки здійснюється шляхом продажу банкнот і монет комерційним банкам в обмін на їх резерви в центральному банку.

Згідно з чинним законодавством, НБУ забезпечує виготовлення грошових знаків (банкнот і монет) і регулює їх функціонування на всіх етапах руху - від випуску в обіг до знищення вилучених з обігу зношених, пошкоджених та фальшивих банкнот і монет. НБУ і Банкнотно-монетний двір, що входить до системи НБУ, розробляють дизайн грошових знаків, встановлюють номінали, визначають систему захисту, платіжні ознаки та ін.

Якщо у сфері безготівкового обороту рух грошей здійснюється у вигляді перерахування сум через рахунки в банках і при цьому гроші не виходять за межі банківської системи, що дозволяє контролювати грошові потоки суб'єктів господарювання і певним чином банкам впливати на відносини відповідних економічних суб'єктів, то готівка, як правило, використовується при утворенні доходів домогосподарств різних джерел походження (виплата заробітної плати, пенсій, стипендій тощо) і витрачанні цих доходів (купівля товарів і послуг тощо). У сфері готівкового обороту гроші рухаються як поза банками, обслуговуючи відносини економічних суб'єктів, так і безпосередньо між банками та економічними суб'єктами. Загальна сума залишків грошей у всіх їх формах, які знаходяться у розпорядженні суб'єктів економіки у певний момент часу утворює масу грошей в обігу.

Показниками обсягу і елементами структури грошової маси є грошові агрегати.

Розмежування грошових агрегатів відбувається виходячи зі ступеня їх ліквідності, тобто можливості швидкої, з найменшими ризиками і затратами конверсії різних форм вкладів і заощаджень в готівкові кошти.

Починаючи з 1993 року, НБУ з метою аналізу та регулювання грошової маси визначає такі грошові агрегати:

МО - готівка в обігу, тобто банкноти та розмінна монета, що знаходяться поза банківською системою;

М1 - включає в себе агрегат МО, а також залишки грошових коштів на поточних банківських рахунках у національній валюті;

М2 - агрегат М1 плюс залишки грошових коштів на строкових банківських рахунках у національній валюті та валютні кошти на поточних та строкових рахунках;

М3 - агрегат М2 плюс кошти клієнтів за трастовими операціями банків та цінні папери власного боргу банків.

Готівка в обігу та в касах банківських установ складає всю суму готівки, що випущена Національним банком та не повернута у його фонди. Що ж стосується безготівкових елементів грошових агрегатів (М1, М2, М3), то вони є зобов'язаннями комерційних банків перед своїми клієнтами і формуються як за рахунок одержаних від НБУ коштів, так і за рахунок створення грошей самими банківськими установами в процесі їх кредитної діяльності завдяки механізму грошового мультиплікатора. Тому безготівкові елементи грошових агрегатів значно перевищують обсяг резервів комерційних банків на їх рахунках в НБУ.

Грошовий мультиплікатор - це процес збільшення (мультиплікації) грошей на депозитних рахунках комерційних банків в момент їх руху від одного банківського закладу до іншого.

Управління механізмом банківського мультиплікатора, і, відповідно, емісією безготівкових грошей, здійснюється центральним банком через встановлення норми обов'язкового резервування.

Норма обов'язкового регулювання являє собою процентні відрахування від вкладів, розміщених в комерційних банках, на спеціальний рахунок в центральному банку. Таким чином, на суму обов'язкових резервів зменшується обсяг ресурсів, які банківська установа може використати у своїй діяльності, що дає змогу центральному банку, керуючи механізмом грошового мультиплікатора, розширювати чи звужувати можливості комерційних банків щодо випуску безготівкових грошей, виконуючи тим самим одну зі своїх основних функцій - функцію грошово-кредитного регулювання.

Крім того, на Національний банк України покладено такі основні функції:

- організація розрахунків між банками;

- кредитор останньої інстанції для комерційних банків;

- обслуговування державного боргу країни;

- проведення операцій на ринку державних цінних паперів та валютному ринку;

- регулювання діяльності банків.

Згідно із чинним законодавством, в Україні банкам забороняється діяльність у сфері матеріального виробництва, торгівлі (за винятком реалізації пам'ятних, ювілейних і інвестиційних монет) та страхування, окрім виконання функцій страхового посередника.

Класифікацію банків проводять за кількома групами критеріїв.

За типом власності банки поділяють на державні та приватні.

До державних банків відносять ті установи, сто відсотків статутного капіталу яких належать державі.

Насамперед, державним банком є Національний банк України. Окрім того, до державних банків відносять Укрексімбанк та Ощадбанк. Засновується державний банк за рішенням Кабінету Міністрів України.

За організаційно-правовою формою банки в Україні створюються у формі відкритого акціонерного товариства або кооперативного банку.

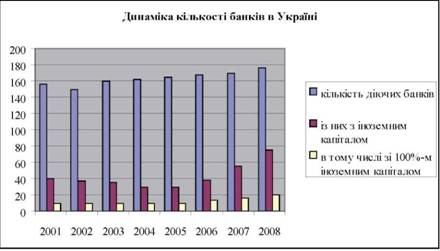

За країною походження капіталу банки розділяють на українські, іноземні та спільні за участю іноземного капіталу. За останні роки в Україні збільшилася кількість банків з іноземним капіталом, в тому числі і з 100%-м іноземним капіталом. Всього за даними НБУ, на початок 2008 року в Україні діяли 198 банків, з них 47 банків з іноземним капіталом, в тому числі 17 - зі 100% участю іноземного капіталу (рис. 15.2).

За територією діяльності банки поділяють на регіональні, міжрегіональні та міжнародні.

За характером операцій, які виконують банки, в Україні розрізняють банки універсальні та спеціалізовані. За чинним законо

Рис. 15.2. Динаміка кількості банків в Україні

давством України банк набуває статусу спеціалізованого, якщо більше 50% його активів є активами одного типу (інвестиційні, іпотечні, клірингові або розрахункові банки), а статусу спеціалізованого ощадного банку, якщо більше 50% його пасивів є вкладами фізичних осіб.

Спеціалізація банків принципово впливає на характер діяльності банку, визначає особливості формування його активів і пасивів, а також специфіку організації роботи з клієнтами.

Хоча спеціалізований банк відрізняється від універсального меншим колом операцій, вітчизняні спеціалізовані банки більше тяжіють до універсальності, прагнучи розширити спектр операцій, які здійснюють.

Операції банку - це, з одного боку, певні дії, спрямовані на забезпечення функціонування банківської установи (придбання основних засобів, інших необоротних активів) як суб'єкта підприємницької діяльності. А з другого боку, операції банку - це дії фінансового посередника, що здійснює властиві йому функції - залучення тимчасово вільних грошових коштів підприємств, організацій, населення з подальшим розміщенням їх від свого імені на умовах строковості та платності, касове та розрахункове обслуговування підприємств, а також надання інших банківських послуг, передбачених Законом України "Про банки і банківську діяльність".

Сучасний комерційний банк - це універсальна установа, що прагне здійснювати якомога більше видів операцій, які можна розділити на окремі групи:

а) пасивні операції - це операції, за допомогою яких банки формують свої ресурси для проведення активних операцій (формування власного капіталу через емісію акцій і за рахунок прибутку, залучення коштів юридичних та фізичних осіб; емісія власних боргових цінних паперів, кредити, отримані від інших банків, від міжнародних фінансово-кредитних установ тощо). Пасивні операції відображаються в правій частині балансу банку;

б) активні операції - це операції із розміщення наявних ресурсів від свого імені, на власних умовах та на власний ризик з метою отримання доходів. Активи банку характеризують склад, розміщення і використання грошових коштів, згрупованих за їх економічним значенням у процесі відтворення. Відображаються в лівій частині балансу. До складу активних операцій, зокрема, відносять:

- кредитні (короткострокові та довгострокові позики, в тому числі іпотечні кредити, споживчі кредити населенню; лізинг; факторинг; міжбанківські кредити, надані іншим банкам);

- операції з цінними паперами (купівля-продаж цінних паперів за дорученням клієнтів та за власні кошти, облік векселів, засновницькі операції через вкладення коштів банку в майнові цінні папери);

- валютні (купівля-продаж валютних цінностей за дорученням клієнтів та за власні кошти).

Крім того, за дорученням клієнтів банк здійснює ряд комісійно-посередницьких операцій, отримуючи за це винагороду у вигляді комісійних:

o андеррайтинг або розміщення на первинному ринку цінних паперів, емітованих клієнтами банківської установи;

o розрахунково-касове обслуговування;

o надання гарантій і поручительств та інших зобов'язань від третіх осіб;

o послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей і документів;

o надання консультаційних та інформаційних послуг;

o інкасація;

o депозитарна діяльність і діяльність з ведення реєстрів власників іменних цінних паперів.

Активні й пасивні операції, що виконує банк, відображаються в банківському балансі відповідно в його активній і пасивній частинах (табл. 15.2).

Балансовий звіт банку - це головний документ, в якому відображено основну бухгалтерську інформацію про стан справ банку. Сама побудова балансового звіту банку відображає його роль як

Таблиця 15.2

Умовний баланс комерційного банку, тис. грн

Активи | Пасиви | ||

Валюта, монети та банківські метали | 40 | Зобов'язання | |

Кошти на коррахунках у НБУ | 181522 | Кошти на коррахунках інших банків | 99896 |

Кошти на коррахунках в інших банкам | 61178 | Кредити, отримані від інших банків | 73743 |

Кредити, надані іншим банках | 44992 | Кошти до запитання клієнтів | 397300 |

Цінні папери у портфелі банку, всього | 35282 | Строкові депозити | 241216 |

Короткострокові кредити, надані клієнтам | 591793 | Кредити, отримані від міжнародних фінансових організацій | 30256 |

Довгострокові кредити, надані клієнтам | 230455 | Цінні папери власного боргу | 59228 |

Фінансовий лізинг | 1684 | Капітал | |

Вкладення в асоційовані та дочірні компанії | 73743 | Статутний капітал | 449541 |

Вкладення в іноземну валюту | 99500 | Резервний та інші | 43039 |

Матеріальні активи | 100703 | Нерозподілений прибуток минулих років | 32673 |

Інші активи | 6000 | Інші пасиви | |

Всього активів | 1 426 892 | Всього пасивів | 1 426 892 |

фінансового посередника. Баланс складається з двох частин. Права сторона (пасиви) містить джерела залучення коштів та власний капітал банку, ліва (активи) - напрямки використання залучених коштів. Важливо, що сума пасивів банку, тобто його зобов'язань перед вкладниками, плюс власний капітал дорівнює активам банку, тобто сумі розміщених банком коштів, які він вклав у цінні папери, кредити тощо. Звідси і назва документа - балансовий звіт. Він є предметом розгляду не лише відповідних фінансових органів, а й потенційних інвесторів. Тому балансові звіти друкуються в періодичній фінансовій пресі.

Історично склалося так, що пасивні операції банків відіграють первинну і вирішальну роль порівняно з активними операціями, оскільки для здійснення активних операцій необхідною умовою є достатність ресурсів. Банківські ресурси складаються із власного капіталу та зобов'язань.

Визначальну роль у процесі створення та функціонування комерційного банку відіграє власний банківський капітал, який складається зі статутного капіталу, резервного капіталу та нерозподіленого прибутку минулих років, хоча за величиною він становить незначну частину сукупних ресурсів банку (частка власного капіталу у ресурсах банку має бути не нижчою за 8%).

За економічним змістом капітал банку - це власні кошти засновників або акціонерів (власників банку), внесені ними на свій ризик для отримання доходів. Ризик власників полягає в тому, що рівень дохідності капіталу може бути низьким або діяльність приведе до збитків, через що вони можуть втратити свої кошти.

Першим за величиною фондом є статутний фонд, який створюється за рахунок внесків власників (акціонерів та пайовиків) банку. Сума статутного капіталу законодавчо не обмежена, але для забезпечення стійкості банків НБУ встановлює мінімальну величину статутного капіталу (мінімальний розмір статутного капіталу становить 1О млн євро для всіх банків).

Статутний капітал - величина сплаченого та зареєстрованого капіталу, на яку отримано письмові зобов'язання акціонерів (пайовиків) банку про внесення коштів за підпискою на акції (паї).

Банківські установи в Україні мають право емітувати іменні акції:

- звичайні (прості) акції - вони свідчать про участь власників у капіталі банку і дають їм дохід у формі дивідендів, величина яких не фіксується і залежить від величини прибутку банку. Ці акції безстрокові, дають власнику право голосу на зборах акціонерів;

- привілейовані акції - комерційний інтерес власників таких акцій захищено, так як дивіденди заздалегідь фіксовані й не залежать від одержаного банком прибутку; власники цих акцій мають пріоритет при висуванні претензій банку в разі його банкрутства.

Другим за величиною є резервний фонд. Він формується за рахунок щорічних відрахувань у розмірі не менше 5 % від прибутку до досягнення ним не менше 25 % статутного фонду. Кошти цього фонду залишаються в розпорядженні банківської установи, яка може використовувати їх на покриття непередбачених збитків та здійснення інших платежів, що згідно з вимогами законодавства мають здійснюватися за рахунок цього фонду (виплата дивідендів за привілейованими акціями у разі недостатності прибутків минулих років та ін.). Порядок формування й обсяги резервних фондів визначає НБУ, а використання здійснюється за рішенням Правління кожного окремого банку.

До власного капіталу також відноситься і нерозподілений прибуток, що залишається в розпорядженні банку. Сума нерозподіленого прибутку може використовуватися практично без обмежень, тоді як кошти резервного фонду можуть бути використані лише на чітко визначені цілі, а кошти статутного капіталу - лише у разі ліквідації банківської установи.

Починаючи з 60-х років минулого століття, банківська діяльність характеризується глобалізацією фінансових ринків та підвищенням ризиковості банківських операцій. Невідповідність у правилах регулювання достатності капіталу банків різних країн породжувала серйозні проблеми, пов'язані із захистом інтересів клієнтів і партнерів банку.

Для забезпечення стабільності міжнародної фінансової системи і справедливіших умов конкуренції в 1987 році Базельським комітетом регулювання банківської діяльності (Базельський комітет складався з представників центральних банків та регулювальних органів 12 країн: Бельгії, Канади, Франції, Італії, Німеччини, Японії, Нідерландів, Швеції, Швейцарії, Люксембургу, Великої Британії та США) була прийнята угода про єдині міжнародні стандарти достатності капіталу - "Базельська угода про конвергенцію капіталу". Кожна країна взяла на себе відповідальність з приведення власних вимог адекватності капіталу до міжнародних стандартів.

Основні стандарти угоди є спільними для всіх банківських установ, що приєдналися до неї, а органи регулювання кожної країни мають право самостійно встановлювати коефіцієнти ризику активів та визначати деякі складові капіталу.

Базельською угодою передбачено врахування кредитного ризику, пов'язаного з різними видами активів і позабалансових зобов'язань банку. Міжнародною угодою пропонується шкала коефіцієнтів ризику, котрі можуть бути використані без змін або ско-риговані залежно від економічної ситуації конкретної країни.

Базельська угода стала кроком уперед на шляху стабілізації міжнародної фінансової системи та зростання банківського капіталу. Але Базельською угодою не враховуються інші види ризиків, такі як відсотковий, валютний, ризик ліквідності, тому пошук нових досконалих методів визначення адекватності капіталу триває.

В Україні величина капіталу комерційних банків регулюється централізовано Національним банком через установлення мінімальних вимог (нормативів) до розмірів та достатності капіталу. Встановлені НБУ нормативи відповідають вимогам Базельської угоди.

Переходимо до розгляду зобов'язань банку.

Зобов'язання банку - це грошові кошти, тимчасово надані їх власниками в розпорядження банку на певних умовах. Зобов'язання доцільно поділити на дві групи - запозичені та залучені кошти.

До запозичених коштів комерційного банку належать кошти, отримані від випуску та продажу боргових зобов'язань (облігацій та векселів), а також кредити, надані іншими банками , в тому числі центральним банком.

Банківські облігації належать до боргових цінних паперів. Вони засвідчують внесення їхніми власниками грошових коштів і підтверджують зобов'язання банку відшкодувати власникам номінальну вартість у зазначений термін із виплатою фіксованого процента. Власники облігацій фактично надають банку довгострокову позику.

Банки, створені у формі акціонерних товариств, мають право випуску облігацій на загальну суму, що не перевищує 25% від їхнього статутного капіталу, причому лише після повної оплати раніше емітованих ними акцій.

Забороняється випуск облігацій для формування або поповнення статутних фондів банків, а також для покриття збитків від господарської діяльності. Кошти від розміщення облігацій спрямовуються винятково на цілі, зазначені при випуску. Ціна коштів, залучених у такий спосіб, є значно меншою порівняно з ціною інших ресурсів, зокрема депозитів, оскільки проценти за зобов'язаннями є фіксованими (вони зазначаються в умовах випуску і не переглядаються), що при інфляції становить для банку-емітента значну вигоду.

Банківський вексель має депозитну форму, тобто для придбання банківського векселя покупець перераховує кошти на рахунок банку-продавця, після чого останній виписує бланк векселя на ім'я покупця із зазначенням дати зарахування грошей. Погашення банківського векселя відбувається шляхом його викупу після закінчення строку обігу або ж дострокового викупу векселя. У банківському векселі вказується розмір доходу у вигляді процента до номіналу, що одержує власник векселя. Це означає, що продається вексель за номіналом, а викуповується банком за ціною продажу. Слід зазначити, що в Україні емісія банками фінансових векселів заборонена.

Одним із джерел поповнення ресурсів комерційного банку є позики, одержані від інших комерційних банків. Міжбанківський кредит - це позичковий капітал комерційного банку, що передається іншому банку для тимчасового користування на умовах повернення і платності. Кредитними ресурсами торгують комерційні банки, які мають надлишок ресурсів. Комерційні банки залучають між-банківські кредити переважно для отримання прибутку від купівлі-продажу ресурсів, а також для регулювання банківської ліквідності та виконання вимог щодо обов'язкового резервування.

При розгляді питання про надання міжбанківського кредиту банк-кредитор здійснює оцінку фінансового стану банку-позичальника за такими критеріями: дотримання обов'язкових економічних нормативів діяльності комерційного банку, прибутковість, якість активів і пасивів, створення резервів під певні ризики, виконання зобов'язань комерційним банком у минулому, якість банківського менеджменту. Із створенням в Україні ринку державних цінних паперів (ОВДП) значна частина операцій купівлі-продажу міжбанківських ресурсів відбувається під забезпечення цих цінних паперів.

Залучені кошти - це зобов'язання банку перед вкладниками, фізичними та юридичними особами, які оформляються шляхом відкриття рахунків в банку. Практично всі клієнтські рахунки належать до депозитних. Депозитним може бути будь-який відкритий клієнту в банку рахунок, на якому зберігаються його кошти.

За економічним змістом депозити підрозділяють на три групи:

- депозити до запитання;

- термінові депозити;

- ощадні вклади населення.

У свою чергу кожна із названих груп класифікується за різними ознаками.

Депозити до запитання класифікуються залежно від характеру та приналежності коштів, що зберігаються на рахунках: кошти на розрахункових, поточних та бюджетних рахунках підприємств і організацій; кошти на кореспондентських рахунках по розрахунках з іншими банками. Власники таких депозитів можуть у будь-який момент скористатися коштами, розміщеними на рахунках до запитання, тому за такими рахунками банки сплачують найнижчий процент.

Термінові депозити класифікуються залежно від їх строку:

- строком до 3-х місяців;

- строком до 6-и місяців;

- строком до 9-и місяців;

- строком до 12-и місяців;

- строком більше 12-и місяців.

Термінові депозити мають чітко встановлений термін. Власникам таких депозитів виплачується фіксований процент, крім того, в депозитних угодах прописуються штрафні санкції, що застосовуються банком при достроковому вилученні таких коштів.

Ощадні внески фізичних осіб залежно від особливостей їх зберігання поділяють на вклади на вимогу, термінові, термінові з додатковими внесками, умовні, на пред'явника тощо. Ощадні вклади вигідні банкам тим, що вони носять довгостроковий характер. Наявність у банківської установи таких вкладів є показником довіри до банку. Чим більше банк має вкладів фізичних осіб (це стосується, у тому числі, й термінових депозитів), тим більш надійним є банк.

Втім, незважаючи на спроби органів контролю забезпечити стабільність банківської системи, нерідко банки опиняються на межі банкрутства, не маючи змоги розрахуватися вчасно по своїх зобов'язаннях. Від цього, насамперед, страждають вкладники, повернення внесків яких відкладається до розпродажу власності та активів банку або взагалі стає проблематичним. Одним із заходів для запобігання цьому є створення державної системи страхування депозитів вкладників. Більшість індустріально розвинених країн почала використовувати формальну систему страхування депозитів з 80-х років минулого століття, після ряду банківських криз.

Страхування (гарантування) вкладів - це комплекс заходів держави та центрального банку, спрямований на підтримку стійкості банківської системи. При страхуванні вкладів завжди постає питання про співвідношення приватної та державної участі в цьому процесі. Теоретично приватна система страхування депозитів вважається економічно ефективною, політично незалежною та гнучкою. При нестачі коштів у приватного інституту страхування виникає необхідність державного втручання. Приватне страхування потребує жорсткого державного регулювання та державного нагляду. Найбільш привабливою рисою державного страхування в умовах стабільної економіки є довіра до нього з боку вкладників та держави. Державна система гарантування вкладів прийнята в більшості країн, в окремих країнах, в тому числі й в Україні, застосовується поєднання державного та приватного страхування.

Наприклад, у країнах Африки захист депозитів здійснюється переважно у формі непрямих гарантій, головним чином внаслідок недостатнього розвитку фінансової системи та переважання державної системи власності. В Азії більшість країн (Китай, Індонезія, Корея, Малайзія, Пакистан, Сингапур, Таїланд, В'єтнам) має неформальні системи страхування, у той час як в індустріально розвинених країнах неформальна система страхування існує лише в Австралії. Більшість країн Середнього Сходу (Єгипет, Іран, Ірак, Ізраїль, Саудівська Аравія, Сирія) та половина країн західної півкулі (Бразилія, Болівія, Коста-Ріка, Парагвай, Уругвай, Еквадор) також використовує неформальну систему страхування депозитів.

Запровадження формальної системи страхування потребує визначення депозитів, які підлягають захисту. Об'єктами страхового захисту, як правило, виступають депозити до запитання, строкові вклади, ощадні вклади, депозитні сертифікати.

В Україні Закон "Про фонд гарантування вкладів фізичних осіб" набув чинності 20 вересня 2001 р. Фонд є державною спеціалізованою економічно самостійною установою, яка виконує функції державного управління у сфері гарантування вкладів фізичних осіб. Він є юридичною особою, має відокремлене майно та не має на меті одержання прибутку. Фонд гарантує кожному вкладнику банку - учасника Фонду відшкодування коштів за його вкладами, включаючи відсотки, в розмірі вкладів на день настання недоступності вкладів, але не більше 50 тис. гривень по вкладах у кожному із таких банків.

У разі розміщення вкладником в одному банку - учаснику кількох вкладів Фонд гарантує відшкодування коштів за такими вкладами, включаючи відсотки, у розмірі загальної суми вкладів станом на день настання недоступності вкладів, але не більше 50 тис. гривень. Якщо вкладник має вклади у кількох банках - учасниках Фонду, які в подальшому реорганізувалися шляхом їх злиття, приєднання або перетворення в один банк - юридичну особу, Фонд гарантує відшкодування коштів за цими вкладами до закінчення строку дії договорів за цими вкладами на тих самих умовах, що й до реорганізації.

Джерелами формування коштів Фонду є:

1) початкові збори з банків - учасників Фонду в розмірі одного відсотка зареєстрованого статутного капіталу банку; перераховується банками - учасниками на рахунок Фонду протягом тридцяти календарних днів з дня одержання банківської ліцензії;

2) регулярні збори з банків - учасників (тимчасових учасників) Фонду, які нараховуються двічі на рік по 0,25 відсотка загальної суми вкладів, включаючи нараховані за вкладами відсотки станом на 31 грудня року, що передує поточному, та 30 червня поточного

року;

3) спеціальні збори з банків - учасників Фонду встановлюються, якщо поточні доходи Фонду є не достатніми для виконання ним у повному обсязі своїх зобов'язань щодо обслуговування та погашення залучених кредитів, спрямованих на відшкодування коштів вкладникам банків - учасників Фонду. Рішення про встановлення спеціального збору приймається за погодженням з Національним банком України. Загальний розмір спеціальних зборів, сплачених банками - учасниками Фонду протягом року (в разі вичерпання фінансових можливостей Фонду для виконання покладених на нього завдань), не повинен перевищувати розміру щорічного регулярного збору;

4) кошти, внесені Національним банком України в розмірі 20 мільйонів гривень;

5) доходи, одержані від інвестування коштів Фонду в державні цінні папери України;

6) кредити від Кабінету Міністрів України, Національного банку України, банків та іноземних кредиторів надаються у грошовій формі або у вигляді державних цінних паперів. При отриманні Фондом кредиту від Кабінету Міністрів України у вигляді цінних паперів Фонд має право реалізувати їх на відкритому ринку, отримати кредит під заставу у банків, іноземних кредиторів, Національному банку України. Національний банк України має право надавати Фонду кредит під заставу цінних паперів за ціною, не нижче індексу інфляції строком на п'ять років;

7) пеня, яку сплачують банки - учасники Фонду за несвоєчасне або неповне перерахування зборів до Фонду, в розмірі подвійної облікової ставки Національного банку України від розміру не перерахованої суми за кожний день прострочення;

8) доходи від депозитів, розміщених Фондом у Національному банку України.

Таким чином, жорстка конкуренція змушує вітчизняні банки залежно від ринкової ситуації, власних потреб і можливостей пристосовуватися до зовнішнього середовища - це і врахування вимог Базельського комітету щодо обсягу власного капіталу, і врахування глобалізаційних тенденцій, і створення системи гарантування вкладів, що є свідченням того, що фінансова система - на порозі радикальних змін, особливо актуальним це питання стане після остаточного вступу України до Світової організації торгівлі.

§ 1. ДОХОДИ СПОЖИВЧОГО ПРИЗНАЧЕННЯ

Система доходів споживчого призначення

Матеріальна основа мотивації людей до господарювання

§ 2. ЗАРОБІТНА ПЛАТА

Заробітна плата як форма розподілу за працею

Заробітна плата як об'єкт конкуренції на ринку праці

Організація заробітної плати і її вдосконалення

§ 3. ФОРМИ РОЗПОДІЛУ ДОХОДІВ ЗА ТРУДОВІ РЕЗУЛЬТАТИ ТА ЕКОНОМІЧНУ ДІЯЛЬНІСТЬ

Доходи працівників у колективних підприємствах