Стоимость относится к фундаментальным категориям экономической науки, от нее, как на генеалогическом древе, ответвляются другие категории, в том числе цена, прибыль, спрос и предложение и др. Она пронизывает весь комплекс экономических отношений, которые возникают в процессе общественного воспроизводства материальных и духовных благ. Охватывая все клеточки экономики, стоимость определяет мотивы и цели деятельности экономических субъектов, оказывает содействие эффективному распределению и использованию ресурсов и доходов, стабильному росту производства, его сбалансированности.

Вместе с тем стоимость выполняет и важную учетно-информационную функцию. Вся статистика, коммерческая и производственная информация относительно процессов, которые происходят в экономике, фиксируется через стоимостные показатели в их денежном выражении. В конце концов, современная интернационализация производства и экономических отношений предопределяет и соответствующую интернационализацию категории стоимости.

Поэтому анализ теорий стоимости, оценка их содержания и определение перспектив имеют важное значение не только для совершенствования системы экономических знаний, но и для решения многих современных практических общественно-хозяйственных проблем нашей страны.

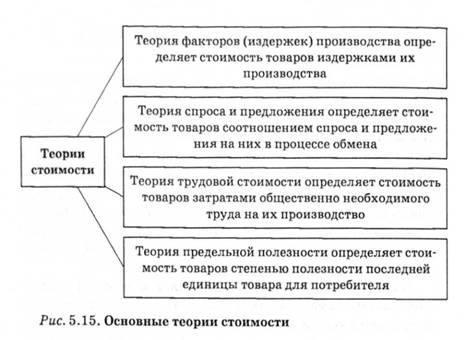

В экономической науке существуют разные теории стоимости, в том числе: факторов (издержек) производства, спроса и предложения, теория трудовой стоимости, теория предельной полезности и другие (рис. 5.15).

Однако, несмотря на многообразие концепций стоимости, понимание ее сущности формировалось под влиянием двух наиболее распространенных теорий: классической теории трудовой стоимости и маржиналистской теории предельной полезности. Представители трудовой теории

стоимости определяли стоимость товара затратами общественно необходимого труда, теории предельной полезности — степенью полезности товара для потребителя.

Трудовая теория стоимости была разработана представителями английской классической политической экономии У. Петти, А. Смитом, Д. Рикардо.

Со временем она была дополнена и завершена К. Марксом. Согласно этой концепции единственным источником стоимости является труд, который представляет субстанцию или внутреннее ее содержание. Разделив труд на конкретный и абстрактный, К. Маркс показал, что конкретный труд создает в товаре потребительную стоимость, а абстрактный — стоимость.

Лишь затраты живого абстрактного труда наемного работника создают в товаре прибавочную стоимость. Стоимость же распадается на затраты прошлого (овеществленного в средствах производства) труда и вновь созданную стоимость

На основе монофакторной концепции источника прибавочной стоимости К. Маркс стремился теоретически обосновать сущность и причины эксплуатации наемных работников. В этом заключается определенная односторонность и идеологическая целенаправленность Марксовой теории стоимости, которая помешала ему более полно учесть достижения как своих предшественников, так и современников, а также отразить разнообразие и противоречивость реальной действительности.

Нисколько не умаляя заслуг К. Маркса в развитии теории стоимости, следует отметить, что она не лишена ряда существенных недостатков и не может рассматриваться как всеобъемлющая и исчерпывающая концепция в экономической науке.

Так, основной постулат К. Маркса о том, что труд наемного работника является единственным источником прибавочной стоимости, не разделяют многие современные экономисты, считая, что в создании стоимости принимают участие все факторы производства, в том числе труд, капитал, земля, предпринимательские способности.

В трудовой теории стоимости недостаточное внимание уделено и взаимосвязи стоимости и потребительной стоимости, прежде всего влиянию последней на величину стоимости товара. К. Маркс писал в своем главном труде "Капитал"" что потребительные стоимости товаров являются предметом особой дисциплины — товароведения. И вдобавок К. Маркс отождествлял потребительную стоимость и полезность, что усложняло анализ роли полезности в теории стоимости.

Кроме того, согласно трудовой теории стоимость создается трудом рабочих лишь в сфере материального производства. Такой подход обусловил размежевание экономики на производственную и непроизводственную сферы и, соответственно, разделение труда на производительный и непроизводительный, который не создает ни стоимости, ни прибавочной стоимости. Это послужило в командно-административной экономике теоретическим обоснованием отношения к непроизводственной сфере как ко второстепенной и малозначимой, что, в свою очередь, обусловило остаточный принцип финансирования ее отраслей (образования, здравоохранения, науки, культуры), которое подкреплялось концепцией непроизводительности занятого там труда. Отсюда гипертрофированное внимание к развитию в советской экономике сферы материального производства и прежде всего производства средств производства.

Указанные обстоятельства дали возможность интерпретировать трудовую теорию стоимости как производственно-затратную теорию, которая на практике порождает диктат производителя над потребителем.

Во второй половине XIX вв. наряду с трудовой теорией стоимости возникла и получила широкое распространение принципиально новая концепция стоимости — маржиналистская теория предельной полезности. Основатели этой теории К. Менгер, Л. Вальрас, Ф. Визер, Э. Бем-Баверк, Г. Гессен, В. Парето и их приверженцы считали, что в основе ценности товара лежит не труд, а субъективно-психологическая оценка потребителем полезности блага.

Согласно маржиналистским взглядам ценность блага зависит от двух факторов: редкости, т. е. имеющегося запаса, и степени насыщенности потребности в них.

Человек нуждается не в абстрактных благах, а в их определенном количестве. Степень полезности каждой новой единицы блага зависит от уже имеющегося запаса подобных единиц. Поэтому по мере увеличения потребления каждой новой единицы блага степень насыщенности увеличивается, а полезность каждой следующей дополнительной единицы блага уменьшается. Последняя единица товара, который потребляется субъектом, имеет для него наименьшую полезность. Таким образом, ценность блага известного вида определяется полезностью предельного (последнего) экземпляра, который удовлетворяет наименьшую потребность субъекта. Эта устойчивая взаимосвязь между указанными экономическими явлениями получила у маржиналистов название "закона убывающей предельной полезности".

Предельная полезность — это дополнительная полезность, которую получает потребитель от дополнительной единицы экономического блага.

Теория предельной полезности и идеи маржинализма оказали существенное влияние на развитие теории стоимости и мировой экономической науки в целом. Прежде всего, они исходили из того, что анализ экономических процессов нужно начинать не с производства, а с изучения потребностей людей, с поиска критерия оценивания степени полезности благ. Тем самым экономические исследования были повернуты лицом к отдельному человеку, его потребностям, спросу, мотивам хозяйственного поведения.

Наряду с этим созданный категориально-понятийный аппарат, математические методы исследований и другие концептуальные положения маржинализма стали неотъемлемыми элементами методологии современного неоклассического направления в экономической науке и прежде всего ее важного раздела — микроэкономики.

Вместе с тем маржиналистская теория предельной полезности, построенная, как и теория трудовой стоимости, на монистическом подходе к изучению сущности стоимости, также не стала всеобщей и завершенной.

Если сопоставить теорию трудовой стоимости с теорией предельной полезности, то они якобы противоречат друг другу: первая определяет стоимость товара лишь затратами труда, вторая — лишь степенью его полезности для потребителя. Это придавало обеим теориям (в том виде, в каком они были сформулированы основателями) односторонний характер, и они, таким образом, не учитывали реалий экономики.

Поэтому на рубеже XIX и XX вв. некоторыми экономистами были сделаны попытки синтезировать обе эти теории. Первым такую попытку сделал известный английский экономист А. Маршалл, который считал, что в формировании стоимости товара нужно учитывать в равной мере как затраты производства, так и полезность товара. С его точки зрения, мы могли бы на равных основаниях спорить о том, полезность ли или затраты производства регулируют стоимость, как и о том, верхнее или нижнее лезвие ножниц разрезает лист бумаги. Отойдя от поиска единого источника создания стоимости и соединив теорию затрат с теорией предельной полезности, А. Маршалл тем самым положил начало неоклассическому синтезу в экономической науке. Он вводит в оборот две категории: "цена продавца" (производителя), которая детерминируется издержками производства, и "цена покупателя", определяемая полезностью экономического блага.

Выдающийся украинский экономист М.И. Туган-Барановский также считал теории трудовой стоимости и предельной полезности не взаимно исключающими, а такими, что дополняют друг друга. Труд и предельную полезность он считал как объективный и субъективный факторы, которые формируют стоимость. Любой хозяйственный процесс не исключает ни объективную, ни субъективную стороны, он соединяет обе стороны. Трудовая теория стоимости выявляет объективные, а теория предельной полезности — субъективные факторы стоимости, и реальная теория стоимости должна объединять и то, и другое.

В украинской экономической науке того времени наряду с М.И. Туган-Барановским проблему стоимости исследовали и другие известные экономисты, которых условно можно разделить на определенные группы. Приверженцами трудовой теории стоимости были Н. Зибер, Л. Федорович, И. Миклашевский; субъективно-психологической теории ценности — Е. Слуцкий, Н. Бунге, Р. Орженецкий, А. Вадимович, Д. Пихно; синтеза этих двух подходов — А. Антонович.

Объективный анализ дает основания для вывода, что стоимость выступает результатом соединения в товаре двух факторов — затрат труда и его полезности. Она одновременно является категорией производства и категорией обмена. Поскольку на создание товара нужны материальные и трудовые затраты, то стоимость, заложенная в нем, является категорией производства. Но поскольку на рынке стоимость не только проявляет себя, но и окончательно определяется ее величина (соответственно степени полезности товара и спроса на него), она является также и категорией обмена. Рыночная стоимость (цена), по которой реализуются товары, как бы синтезирует производственные и рыночные системообразующие факторы, с помощью которых она окончательно формируется.

И сегодня поиск путей синтеза этих теорий является одним из приоритетных научных направлений дальнейшего развития теории стоимости.

УЧЕБНЫЙ ТРЕНИНГ

Глава 6. ТЕОРИЯ ДЕНЕГ И ДЕНЕЖНОГО ОБРАЩЕНИЯ

6.1. Теоретические концепции возникновения и сущности денег

6.2. Функции денег и их эволюция

Эволюция функций денег.

Эволюция функции меры стоимости.

Эволюция функции денег образования сокровищ.

Эволюция функции денег как средства платежа.

Эволюция мировых денег.