Авансированный промышленный капитал вкладывается в средства производства и рабочую силу.

Рабочая сила (личный фактор производства) — это способность человека к наемному труду, совокупность его физических и умственных способностей.

Уровень развития рабочей силы в современных условиях коренным образом изменяется под влиянием научно-технической революции. Возрастает значение умственных способностей, творческих и духовных усилий работников в организации и управлении производством, повышаются требования к уровню их образовательной и квалификационной подготовки. Качество и уровень развития рабочей силы определяются величиной инвестиций в человеческий капитал.

Средства производства (вещественные факторы производства) включают:

— предметы труда — объекты целенаправленной деятельности человека, являющиеся материальной основой

создаваемого продукта (естественные вещества в первоначальном или частично обработанном состоянии);

— средства труда — вещь или комплекс вещей, которыми человек преобразует предметы труда (машины, инструменты, оборудование, транспортные средства и т. п.).

Средства и предметы труда являются материально-вещественной основой промышленного капитала и постоянно совершенствуются в процессе развития научно-технического прогресса. Современный этап эволюции средств производства связан с широкой автоматизацией производства, компьютеризацией труда, применением принципиально новых предметов труда с заведомо заданными свойствами (полимеров, керамики, полупроводниковых и сверхчистых материалов), информационных технологий и биотехнологий, принципиально новых видов энергии и т. п.

Издержки производства являются формой движения авансированного капитала.

Издержки производства — стоимостная оценка затрат экономических ресурсов, осуществленных предпринимателями с целью производства продукции.

Понятие издержек в экономической науке базируется на общей идее ограниченности ресурсов и возможности их альтернативного использования, поскольку выбор определенного варианта производства предопределяет потерю выгод от использования соответствующих ресурсов наилучшим из всех возможных способов.

В связи с этим действительные издержки делятся на внешние и внутренние.

Внешние (явныеу или эксплицитные) издержки — издержки на оплату экономических ресурсов, поставщики которых не являются владельцами фирмы (денежные издержки на приобретение сырья, топлива, оборудования, трудовых и транспортных услуг и т. п.).

Внутренние (неявные, или имплицитные) издержки — издержки фирмы на использование собственных (неоплачиваемых) ресурсов. Неявные издержки включают недополученные предпринимателем доходы при наиболее выгодном альтернативном применении собственных ресурсов. Современная экономическая наука причисляет к внутренним издержкам нормальную прибыль — минимальную плату, необходимую для продолжения деятельности предпринимателя в определенной сфере бизнеса.

Выделение явных и неявных издержек отражается в двух подходах к пониманию природы издержек фирмы.

I. Бухгалтерский подход предусматривает учет внешних (явных) издержек, которые оплачиваются непосредственно после получения счета или накладной. Эти издержки отражаются в бухгалтерском балансе фирмы и являются бухгалтерскими издержками.

II. Экономический подход к издержкам производства предусматривает учет не только внешних, но и внутренних издержек, связанных с возможностью альтернативного использования ресурсов. Таким образом, экономические издержки отличаются от бухгалтерских на величину альтернативной стоимости собственных ресурсов.

Альтернативная стоимость (стоимость утраченных возможностей, утраченная выгода) — стоимость наилучшей (наиболее оплачиваемой) альтернативной возможности производства или поведения фирмы при сравнительной степени риска.

Таким образом, экономические (вмененные) издержки — это издержки, которые необходимо понести предпринимателю, чтобы отвлечь ресурсы от их альтернативного использования. Это действительные затраты на производство товара, отражающие стоимость ресурсов при наилучшем из возможных вариантов их применения.

В зависимости от срока, в течение которого возможно изменение экономических ресурсов, привлеченных фирмой к производству определенного вида продукции, различают:

— затраты фирмы в долгосрочном периоде (временном интервале, достаточном для изменения всех занятых ресурсов);

— затраты фирмы в краткосрочном периоде (временном интервале, в течение которого хотя бы один вид ресурсов остается неизменным).

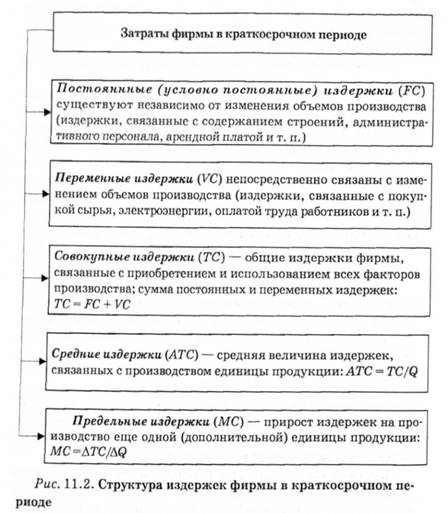

Затраты фирмы в краткосрочном периоде делятся на постоянные, переменные, совокупные, средние и предельные (рис. 11.2).

В некоторых случаях фирмы несут необратимые издержки, которые не могут быть возмещены и характеризуют:

— утраченные возможности, связанные с ошибочными управленческими решениями (ущерб, возмещенный за счет прибыли);

— разовые потери, не компенсируемые в случае прекращения деятельности фирмы (например, издержки, связанные с рекламой).

11.4. Кругооборот и оборот промышленного капитала. Амортизация основного капитала

УЧЕБНЫЙ ТРЕНИНГ

Глава 12. РЫНОЧНЫЕ ОТНОШЕНИЯ В АГРАРНОМ СЕКТОРЕ ЭКОНОМИКИ

12.1. Аграрные отношения, их сущность и особенности

12.2. Земельная рента, ее сущность, виды и механизм образования

Дифференциальная рента

Абсолютная земельная рента

Монопольная рента

Рента в неаграрном секторе экономики