В стоимостную оценку любого экономического блага входят затраты природных ресурсов, включая землю как таковую. Доход от этого ресурса принимает форму экономической ренты.

Для понимания механизма образования и распределения этого вида дохода необходимо рассмотреть отличия между физическим (реальным) капиталом, как экономическим ресурсом, и землей как природным ресурсом, поскольку оба они выступают в форме неживого капитала. Отличия между физическим и земельным капиталом состоят в следующем:

— во-первых, земля является нерукотворным, а потому первичным ресурсом, тогда как капитал является продуктом человеческого труда и потому вторичным фактором;

— во-вторых, физический капитал испытывает физический и моральный износ (амортизацию), тогда как земля не амортизируется;

— в-третьих, физический капитал, отжив свой век в силу физического и (или) морального износа, воспроизводится человеческим трудом на том же или на более высоком уровне, а земля — ресурс невоспроизводимый, она не может быть воспроизведена человеческим трудом. Конечно же, человек может в процессе экономической деятельности влиять на плодородие почвы, но это всего лишь воздействие на одно из свойств земли. Земля же является, безусловно, нерукотворной и невоспроизводимой.

Земля, как и физический капитал, может сдаваться в аренду (пользование) за известную плату на определенный срок. Это означает, что в процессе использования земли в качестве экономического ресурса может иметь место как функциональное, так и социальное отчуждение земли от ее собственника.

Если земля продается, имеет место и функциональное, и социальное ее отчуждение. Если земля сдается в аренду, то есть продаются услуги, связанные с использованием земли, имеет место только функциональное ее отчуждение.

Для процесса производства, одним из факторов которого является земля, отмеченные выше обстоятельства не имеют значения. Для процесса распределения доходов разграничение функционального и социального отчуждения земли имеет важное значение.

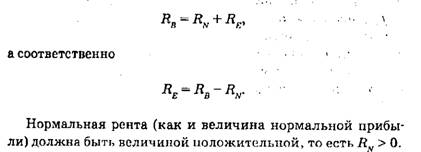

Современная экономическая теория выделяет две формы земельной ренты: нормальная (В.ы) и экономическая (НЕ) земельная рента.

Нормальная земельная рента суть неявные (вмененные), неденежные издержки, связанные с альтернативными возможностями использования земли.

Это определение требует дополнительного объяснения в связи с тем, что форма дохода выводится посредством понятия издержек. Целесообразность такого определения объясняется тем, что любая форма дохода одного субъекта является издержками для другого. Что касается альтернативных издержек (неявных) необходимо отметить, что землепользователь, выбирая один из способов использования земли, теряет возможность ее применения каким-либо иным путем. Например, при применении земельного участка для выращивания свеклы теряется возможность использовать данный участок для производства зерновых. Это значит, что неявные (скрытые, альтернативные) издержки на производство свеклы равняются упущенному минимальному доходу от выращивания зерновых. Это и есть нормальная земельная рента.

Другими словами, нормальная земельная рента — это минимальный доход, который можно было бы получить от использования земли не для уже выбранной, а для какой-либо иной досягаемой цели.

Экономическая рента — это часть избыточного продукта в денежной форме, которая выходит за пределы нормальной земельной ренты.

Тогда бухгалтерская (или фактическая) земельная рента (Rв), по аналогии с бухгалтерской прибылью, будет равняться сумме экономической и нормальной земельной ренты, то есть:

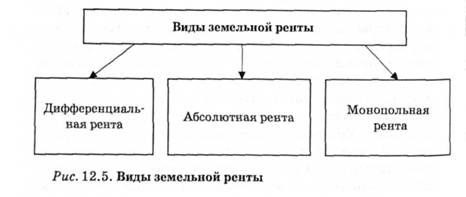

В марксистской концепции существуют три основных вида земельной ренты: дифференциальная, абсолютная и монопольная (рис. 12.5).

Абсолютная земельная рента

Монопольная рента

Рента в неаграрном секторе экономики

Рента и арендная плата

12.3. Рынок земельных ресурсов. Цена земли

12.4. Агропромышленная интеграция и агропромышленный комплекс

УЧЕБНЫЙ ТРЕНИНГ

Глава 13. ДОХОДЫ, ИХ ИСТОЧНИКИ И РАСПРЕДЕЛЕНИЕ

13.1. Сущность, виды и источники формирования доходов. Номинальные и реальные доходы.