В гл. 13 мы отмечали, что экономический Интерес работодателя материализуется в присвоении им прибавочной стоимости (независимо от того, на какой форме владения основано его предприятие). Теперь нам предстоит ознакомиться с тем, как протекает движение капитала, вложенного в производство товаров и услуг, а также с тем, почему промышленные бизнесмены получают свой Доход в виде прибыли, представляющей собой превращенную форму прибавочной стоимости. Но прежде чем остановиться на характеристике прибыли и ее нормы, необходимо выяснить, как осуществляется кругооборот и оборот промышленного капитала, ибо без этого невозможно определить капиталистические издержки производства, т. е. себестоимость продукции, а следовательно, и размер прибыли.

§ 1. КРУГООБОРОТ И ОБОРОТ ПРОМЫШЛЕННОГО КАПИТАЛА

Движение капитала рассматривается как его кругооборот и оборот. Мы будем говорить только о промышленном капитале, который точнее было бы называть производственным, ибо К. Маркс понимал под термином "промышленный" не только капитал собственно в промышленности, а любой капитал, производящий товары и услуги, т. е. капитал в производственной сфере.

1.1. Кругооборот промышленного капитала

Производственные ресурсы (капитал, фонды) совершают в процессе их хозяйственного применения определенное движение, в котором выделяются три стадии.

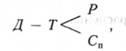

На первой стадии работодатель закупает на рынке средств производства необходимые ему элементы вещественного фактора и нанимает на рынке труда рабочую силу той квалификации, которая требуется для производственного использования средств и предметов труда. Формализовано эта стадия выглядит следующим образом:

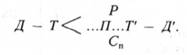

где Д — авансированный денежный капитал; Т — факторы производства, закупленные на этот капитал и состоящие из рабочей силы Р и средств производства Cп.

После этого движение приобретенных ресурсов переходит из сферы обращения, где они были закуплены, в сферу производства, в которой осуществляется вторая стадия их движения. Она заключается в производственном потреблении обоих факторов производства в их взаимодействии в процессе производства соответствующего товара, когда на него переносится стоимость средств производства и создается новая стоимость, превышающая стоимость задействованной рабочей силы. Следовательно, происходит и производство прибавочной стоимости. Данная стадия символически обозначается так: ...П..., где три точки перед П означают переход ресурсов из сферы обращения в сферу производства, а три точки после П — обратный их переход из сферы производства в сферу обращения.

Третья стадия осуществляется в сфере обращения и состоит в продаже произведенного товара вместе с реализацией содержащейся в нем прибавочной стоимости. Она формализуется в следующей записи: Т' — Д' где символ "'" (штрих) означает, что в товаре и вырученных за него деньгах заключена прибавочная стоимость, т. е. то, что выручка от реализации товара превышает текущие затраты живого и овеществленного труда, израсходованные предпринимателем.

Как видим, в ходе своего движения производственные ресурсы, проходя три стадии, принимают и сбрасывают последовательно три функциональные формы:

1) денежную в начале и в конце движения;

2) производительную в процессе взаимодействия личного и вещественного факторов производства на второй стадии;

3) товарную, когда деньги авансируются на закупку рабочей силы и средств производства, с одной стороны, и когда произведенный товар готов к продаже — с другой.

При этом процесс их движения начинается с денежной формы и заканчивается в такой же форме. Следовательно, он представляет собой своеобразный круговой процесс, отличающийся от строгого круга лишь тем, что начинается с одной суммы денег Д и заканчивается большей суммой денег Д' если иметь ввиду все текущие затраты живого и овеществленного труда, израсходованные на производство определенной партии товара. Поэтому такое движение ресурсов называется их кругооборотом.

Таким образом, кругооборот капитала (фондов) представляет такое движение ресурсов, в ходе которого они последовательно проходят три стадии (один раз сферу производства и дважды сферу обращения) и принимают три функциональные формы (денежную, товарную, производительную). Его общая формула такова:

Приведенная формула характерна только для того капитала, который К. Маркс называл промышленным, имея в виду не то, что данный капитал вкладывается только в промышленное производство, а то, что он в своем движении проходит обязательно сферу производства, будь-то строительство, сельское хозяйство, создание различных услуг, в отличие, например, от ссудного и торгового капитала, которые функционируют лишь в сфере обращения. Следовательно, под промышленным капиталом понимается любой капитал, который в процессе своего кругооборота не только присваивает, но и производит прибавочную стоимость, поскольку проходит сферу, как обращения, так и производства, где рабочая сила во взаимодействии со средствами производства создает новую стоимость, притом большую, нежели та, какой она сама обладает.

В ходе своего кругооборота промышленный капитал не только постоянно принимает и последовательно сбрасывает три функциональные формы (денежную, производительную и товарную), но также всегда в определенной пропорции находится во всех этих, формах: часть – в денежной, часть — в производительной, часть — в товарной. Это необходимо потому, что лишь в таком случае кругооборот капитала может быть непрерывным, бесперебойным.

Данное положение доказывается (от противного), например, той ситуацией, какая сложилась в СНГ во второй половине 90-х годов, когда в силу искусственного кризиса перепроизводства чрезмерная часть капитала сконцентрировалась, в форме готовой, но непроданной продукции, вследствие чего у многих предприятий нет выручки от реализации, а соответственно, и возможности нормального финансирования производственного процесса не только по закупкам средств труда (для их обновления) и по приобретению предметов труда, но также по своевременной оплате рабочей силы. Это подрывает воспроизводство капитала во всех его стадиях и удлиняет его оборот.

1.1. Кругооборот промышленного капитала

1.2. Структура и оборот промышленного капитала

1.3. Износ и амортизация основного капитала

1.4. Движение оборотных средств

§ 2. ПРИБЫЛЬ И ЕЕ НОРМА

2.1. Суть прибыли

2.2. Норма прибыли и определяющие ее факторы

2.3. Формирование средней нормы прибыли и цены производства

2.4. Диалектическое противоречие стоимости и цены производства