В первом томе "Капитала" К. Маркс обосновал действие закона стоимости и закона прибавочной стоимости в хозяйственной жизни, а в третьем томе он уже отмечал, что эти законы проявляются в форме функционирования закона цен производства и закона средней прибыли. Иными словами, предприниматели продают свои товары не по их стоимости, а по ценам производства, следовательно, присваивают не ту прибавочную стоимость, которую произвели нанятые ими работники, а среднюю прибыль в соответствии с принципом 4 равновеликая прибыль на равновеликий капитал". Это обстоятельство создало почву (хотя и весьма неустойчивую) для утверждения многими экономистами (В. Зомбартом, А. Лория и др.) тезиса о противоречии между первым и третьим томами "Капитала" и даже о творческом самоубийстве К. Маркса. По их мнению, стоимость товаров и цена их производства, прибавочная стоимость и средняя прибыль несовместимы.

На наш взгляд, К. Маркса можно критиковать за многое, но только не за его трактовку цены производства как превращенной формы стоимости и средней прибыли — как превращенной формы прибавочной стоимости. Данная трактовка теоретически отражает реальное противоречие между сущностью (стоимость и прибавочная стоимость) и явлением (цена производства и средняя прибыль) экономических процессов. Противоречие между ними проявляется не только в виде отклонения цены производства от стоимости, а средней прибыли — от прибавочной стоимости, т. е. заключается не только в противоположности и борьбе между формой и содержанием, но также и в их единстве, т. е. в совпадении стоимости с ценой производства, а прибавочной стоимости — со средней прибылью. Конечно, такое совпадение, такое единство наблюдается в хозяйственной практике редко. Но теоретически это совпадение может быть проиллюстрировано на условном примере образования средней нормы прибыли и цены производства, который мы только что рассмотрели (табл. 14.5). Из него видно, что стоимость равна цене производства, а прибавочная стоимость равна средней прибыли, во-первых, в масштабах всего народного хозяйства, представленного в данном примере тремя сферами W = К + Рср = 540; m1+ m2 + m3 + Робщ = 90, и, во-вторых, в той сфере, где органическое строение капитала одинаково с органическим строением всего общественного капитала с : v = 4 : 1, что характерно для второй сферы, в которой W = К + Рср = 180, а m2 = Рcp= = 30.

Кроме того, всякое изменение любого элемента стоимости в какой-нибудь сфере неизбежно будет вызывать однонаправленные сдвиги в ценах производства и средней прибыли, если эти изменения будут осуществляться при прочих равных условиях. По крайней мере, исходя из приведенного выше примера, можно утверждать, что чем выше стоимость товара, тем выше и цены производства, а чем больше прибавочная стоимость, тем больше средняя норма прибыли и средняя прибыль. При желании можно проиллюстрировать эти зависимости, внося какие-либо изменения в рассмотренный условный пример.

В учении К. Маркса о стоимости и прибавочной стоимости, с одной стороны, цене производства и средней прибыли — с другой, просматривается не некое творческое самоубийство, а творческая последовательность. Ведь в нем содержится не противоречие несовместимости, т. е. не противоречие, тождественное абсурду [от лат. absurd us — нелепый], а теоретическое отражение реального противоречия между сущностью и явлением, между содержанием и формой экономических процессов. Если бы К. Маркс ушел от фиксации данного противоречия в своем учении, тогда мы имели бы основание критиковать его за односторонний подход, за попытку уйти от необходимости адекватного теоретического выражения действительности ради сохранения внешней "целостности" концепции в ущерб ее многосторонности, пусть и противоречивой, в той мере, в какой противоречива сама эта действительность, объективная экономическая реальность.

Такую односторонность К. Маркс, к сожалению, допустил при рассмотрении, эксплуатации наемного труда капиталом, хотя капитализм его времени (XIX в.), характеризовавшийся хищнической эксплуатацией рабочего класса буржуазией и соответствующими антагонизмами, давал для этого определенные моральные основания, правда, недостаточные, как мы теперь видим, для выдвижения идеи пролетарской революции и диктатуры пролетариата. Однако в учении о взаимосвязи стоимости с ценой производства и прибавочной стоимости со средней прибылью такой однобокости К. Маркс как раз избежал, продемонстрировав не только глубину анализа хозяйственной жизни, но и добросовестность ученого, не боящегося внешней противоречивости своей концепции, а заботящегося об адекватном отражении экономических процессов со всеми их противоречиями,.,

Именно это позволяет гносеологически адекватно ориентироваться в них, чего нельзя сказать, например, о теориях трех факторов производства, предельной полезности и предельной производительности, хотя они и учитывают конъюнктурное значение нормальной прибыли, не вскрывая, однако, механизма ее формирования. Между прочим, марксистская концепция не расходится с ними по вопросам конъюнктурной роли нормальной прибыли.

Более того, можно говорить о необходимости диалектического синтеза трудовой теории стоимости (включающей учение о цене производства и средней прибыли) с таким направлением маржинализма, как теория предельной производительности. Разумеется, данный синтез возможен лишь в теоретическом описании рыночной конъюнктуры. Такое ограничение рассматриваемого синтеза обусловлено теми концептуальными слабостями, которые характерны для маржинализма (применительно к формулированию основополагающих категорий) и о которых подробно шла речь выше (см. пункт 1.3 в гл. 1, пункт 4.1 в гл. 4 и пункт 1.2 в гл. 10).

Но, как известно, именно маржинализм является методологической и теоретической базой большинства современных западных экономистов, как и учебников типа экономике. Поэтому, исходя из сказанного, приходится согласиться с одним из крупнейших представителей институционализма — Дж. Гелбрейтом, — который правомерно заметил: "Экономикс, оставаясь в узких рамках рыночного микро- и макроанализа, перестает быть наукой и превращается в консервативно используемую систему верований, претендующих называться наукой"*33.

*33: {Цит. по: Экономическая теория (политическая экономия): Учебник / Под общ. ред. В.И. Видяпина, Г.П. Жеравлевой. – М.: Изд-во Рос. экон. академии, 2000. – С. 16}

Отсюда, при попытках интеграции маржинализма в трудовую теорию стоимости, целесообразно:

1) брать за основу трудовую Теорию стоимости с ее категориями и законами, придавая маржинализму вспомогательное значение;

2) игнорировать явно надуманную гипотезу так называемых вмененных издержек, которые даже у ее авторов не могут найти сколько-нибудь внятного категориального оформления (см. пункт 2.2 в гл. 1);

3) рассматривать теорию предельной производительности в качестве удачных описаний динамики рыночной конъюнктуры, притом, только к случаю неизменных мощностей и технологий (краткосрочного периода), которые могут дополнять (применительно к частному случаю закона убывающей отдачи) трудовую теорию стоимости с ее наиболее последовательным выведением средней прибыли и цены производства;

4) использовать (в рамках краткосрочного периода фиксированных мощностей и неизменных технологий, при предположении которых действует закон убывающей отдачи) понятия средних постоянных (AFC), средних переменных (AVC), средних общих (АС) и предельных (МО издержек, а также средней (АР) и предельной (MP) производительности (о которых детально говорилось в пункте 1.2 гл. 10);

5) вместе с этими маржиналистскими понятиями применять их графические описания и математическую формализацию.

Но такой синтез теории предельной производительности с трудовой теорией стоимости требует ряда уточнений. В первую очередь, следует иметь ввиду, что маржиналистское деление издержек на постоянные и переменные в рамках краткосрочного периода (см. пункт 1.2 в гл. 10) не совпадает с марксистским делением капитала на постоянный и переменный (см. пункт 2.2 в гл. 10), т. к. они осуществляются по совершенно разным основаниям. Поэтому их нельзя сопоставлять, признавая правомерность каждого из них в известных контекстах. При этом надо подчеркнуть, что не выдерживает критики тезис о взаимном зеркальном отражении, с одной стороны, кривых АР и MP, а с другой — кривых AVC и МО (рис. 14.1), ибо АР и MP (по определению авторов данного учебника) представляют соответственно среднюю и предельную производительность труда, т. е. только одного ресурса — рабочей силы, в то время как кривые A VC и МС выступают (так же по их определению) в качестве средних и переменных издержек не только личного фактора производства, но всех переменных ресурсов, к которым (помимо рабочей силы) принадлежат, например, и предметы труда.

Рис. 14.1. Взаимосвязь между кривыми производительности и издержек

1 См.: Макконнелл К.Р., Брю СЛ. Экономикс: Принципы, проблемы и политика. — Т. 2. — С. 55.

Причем выделение представителями теории предельной производительности в общих издержках их внешней (оплачиваемой) и внутренней (неоплачиваемой) составляющих служит цели включения в структуру внутренних издержек такого элемента, как нормальная (средняя) прибыль (см. пункт 1.2 в гл. 10), что вопиющим образом контрастирует не только с марксовой теорией прибавочной стоимости и средней прибыли, но также с хозяйственной практикой в лице бухучета и аудита, которые никогда не относят любую часть прибыли (будь то нормальная, либо "чистая", или "экономическая", т. е. сверхнормальная, ее части) к затратам фирм. Здесь хозяйственная практика как критерий истины в экономической науке ставит свою недвусмысленную оценку маржинализму. К тому же, последний (в отличие от марксизма) никак не выводит само явление средней (нормальной) прибыли, а просто констатирует наличие данного хозяйственного феномена, который (как было показано ранее) К. Марксом определяется в качестве превращенной формы прибавочной стоимости, притом превращенной несколько раз:

— через маскировку в капиталистических издержках (k) деления капитала на постоянный (с) и переменный (v), а, следовательно, и источника возрастания стоимости (v) на величину прибавочной стоимости (m), находящей выражение в прибыли (Р);

— посредством детерминации прибыли не только условиями производства, что характерно для прибавочной стоимости, но и условиями реализации (в зависимости от состояния конъюнктуры Р может быть больше или меньше т, поскольку цена (k + Р) отклоняется вверх либо вниз от стоимости (с + v + m));

— в результате формирования средней прибыли (Рср) и цены производства (k + Рср) в ходе межотраслевой конкуренции, ведущей к образованию средней нормы прибыли на авансированный капитал.

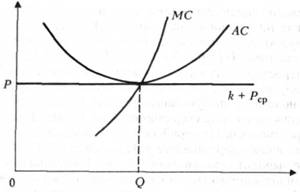

Вместе с тем, невзирая на все сказанное выше о концептуальных недугах теории предельной производительности (см. пункт 1.3 в гл. 1 и пункт 1.2 в гл. 10), для описания границ увеличения объемов выпуска фирмы в рамках трудовой теории стоимости и цены производства можно использовать графические иллюстрации маржинализма. Но при этом следует, исходя из ранее изложенного, приравнять средние издержки (АС) к цене производства (k + Рср), т. к. в АС (по определению теории предельной производительности), как и в k + Рср, входит наряду с затратами ресурсов также и нормальная прибыль (рис. 14.2). Причем современные маржиналисты фактически признают это (хотя и не применяют термин "цена производства"), подчеркивая в то же время, что в модели чисто конкурентного рынка цена устанавливается на уровне средних издержек (в которые они, как отмечалось, включают и нормальную прибыль)*34.

*34: {См.: Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика. – Т.2. – С. 85-86. }

Рис. 14.2 призван схематически показать, что в модели свободной конкуренции максимизация прибыли фирмы достигается при условии:

— установления (в результате межотраслевого перелива капитала) рыночной цены на уровне цены производства (k + Рср) в долгосрочном периоде и при отсутствии помех в конкуренции между фирмами, когда ни у какой из них не возникает сверхприбыль (последняя возможна лишь в силу наличия у некоторых из них о лито- или монопольной власти на рынке либо устойчивого технологического превосходства);

— доведения объемов выпуска средней фирмы в краткосрочном периоде до такого уровня, когда предельные издержки (МС), сначала падая (пока отдача растет), а затем, возрастая (при снижении отдачи), по своей величине сравняются со средними издержками в их нижней точке (пересекая кривую АС, имеющую также на первом этапе наращивания выпуска понижательную динамику, а на втором — повышательную ввиду смены роста отдачи ее падением по мере увеличения масштабов);

Рис. 14.2. Положение равновесия конкурентной фирмы в долговременном периоде Р=АС = МС

— до данной точки (точки пересечения МС и АС) прирост издержек средней фирмы от выпуска дополнительной единицы продукции оказывается меньшим; чем сложившаяся цена производства, что поощряет ее к увеличению своего Оборота (в силу присвоения за счет этого большей массы прибыли);

— после указанной точки (точки пересечения МС с АС) средняя фирма (при названных обстоятельствах) утрачивает стимулы дальнейшего наращивания выпуска, поскольку прирост издержек от дополнительных единиц продукции становится большим, нежели цена производства, вследствие чего эти единицы приносят прибыль меньшую, чем средняя, а начиная с известного момента, вызывают убытки от их реализации.

Рассмотренная иллюстрация наглядно демонстрирует возможность синтеза трудовой теории стоимости с теорией предельной производительности. При этом трудовая теория стоимости берется в качестве основополагающей. Иначе говоря, маржинализм можно приспособить к категориальному аппарату и системе законов, сформулированных в рамках трудовой теории стоимости и теории прибавочной стоимости с соответствующей модификацией тех понятий и схем, которые выработаны теорией предельной производительности. Это, как видно из вышеизложенного, позволяет более полно описать рыночную конъюнктуру и поведение в ней экономических агентов, ориентированных на присвоение прибыли в соответствии с ее средней нормой (при допущении отсутствия преград конкуренции и межотраслевому переливу капитала).

Глава 15. АГРАРНЫЕ ОТНОШЕНИЯ И ЗЕМЕЛЬНАЯ РЕНТА

§ 1. ВОЗНИКНОВЕНИЕ АГРАРНЫХ ОТНОШЕНИЙ И ФЕОДАЛЬНАЯ ЗЕМЕЛЬНАЯ РЕНТА

1.1. Земля как объект экономических отношений

1.2. Формы феодальной земельной ренты

§ 2. КАПИТАЛИСТИЧЕСКАЯ ЗЕМЕЛЬНАЯ РЕНТА И ЕЕ ВИДЫ

2.1. Сущность и виды дифференциальной ренты

2.2. Абсолютная и монопольная рента

§ 3. ПЛАТА ЗА ЗЕМЛЮ И ЦЕНА ЗЕМЛИ

§ 4. РАЗВИТИЕ АГРАРНЫХ ОТНОШЕНИЙ