Інформація, яка використовується для прийняття управлінських рішень, повинна збиратись, узагальнюватись і надаватись обліковою системою. Функціями цієї системи є: збір, реєстрація, обробка та зберігання даних; систематизація даних; узагальнення даних; підготовка і подання фінансової звітності. Тобто система обробки облікової інформації призначена для реєстрації даних про господарські операції та їх перетворення у форму, що дозволяє користувачам цієї інформації приймати рішення відповідно до їхніх інтересів та компетенції. Необхідними компонентами в цьому процесі є первинні документи, журнали, книги, звітні форми, технічне та програмне забезпечення, а також комплекс методичних процедур.

Облікова система, незалежно від розмірів підприємства, призначена для збору і обробки інформації про підприємство та періодичного звітування про результати діяльності. Збір та узагальнення облікової інформації називають циклом обробки облікової інформації, тому що цей процес повторюється з новими даними кожного облікового періоду. Під обліковим циклом розуміють певну послідовність формування первинної, зведеної та звітної інформації в рамках єдиної облікової системи. У цьому циклі виділяють декілька послідовних етапів, починаючи з власне господарської операції, далі обробки інформації в обліковій системі протягом звітного періоду, і закінчуючи складанням фінансових звітів. Ці етапи наступні:

- збір первинної інформації про факти господарської діяльності;

- аналіз кожної операції;

- запис економічних наслідків кожної операції в хронологічному порядку;

- перенесення даних до Головної книги;

- складання пробного балансу і трансформаційної таблиці (робочого листка, коригувальної таблиці);

- підготовка фінансових звітів.

Початковим етапом циклу обробки облікової інформації є збір первинної інформації щодо кожної операції, яка має економічний вплив на підприємство. Ця інформація збирається постійно протягом всього облікового періоду і реєструється зразу після завершення відповідної операції. Господарська операція відображається в обліку, якщо визначено час ЇЇ здійснення, зміст та вартісний вимір. Широке тлумачення операцій включає:

- обмін ресурсами (активами) і зобов'язаннями (пасивами) між підприємством і однією або декількома іншими сторонами (наприклад, закупівля сировини, основних засобів, реалізація товарів, отримання позик та інвестицій тощо), тобто в даному випадку операції є двосторонніми;

- певні події, які не відбуваються між підприємством і однією або декількома сторонами, але безпосередньо впливають на підприємство (наприклад, знецінення неходових і залежалих товарів, зношування в процесі експлуатації основних засобів тощо), тобто в цьому випадку операції с односторонніми.

Більшість операцій знаходять відображення у первинних документах, які містять важливі дані щодо цієї операції. Такими документами можуть бути касові ордери, квитанції, накладні, рахунки постачальників та інші. Первинні документи підтверджують факт здійснення господарської операції, підлягають перевірці за змістом і формою та піддаються подальшій обробці. Отже, процедура збору первинних даних становить невід'ємну і важливу складову системи обробки облікової інформації.

На другому етапі відбувається аналіз кожної операції, метою якого є визначення економічних наслідків кожної операції для підприємства відповідно до балансового рівняння (Активи = Зобов'язання + Капітал власників). При цьому встановлюється вплив кожної операції на активи, зобов'язання чи капітал підприємства та відбувається її відображення, з використанням подвійного запису, по дебету і кредиту відповідних рахунків бухгалтерського обліку. Аналіз операцій потребує розуміння суті господарських операцій і подій у самому підприємстві та ґрунтовних знань концепцій та процедур обліку. Зразу після аналізу операції можна було б відобразити прямо на відповідних бухгалтерських рахунках активів, зобов'язань чи капіталу. Проте дуже важливо, щоб усі економічні наслідки господарських операцій були зібрані в одному місці у їх хронологічному порядку. Саме з цією метою і використовується журнал, який є проміжним етапом між первинним документом і Головною книгою.

Третій етап передбачає реєстрацію економічних наслідків кожної операції в хронологічному порядку, яка здійснюється у Головному журналі або у інших спеціальних журналах (книгах). В зарубіжних країнах використовується декілька видів журналів (книг). Причому підприємство може використовувати тільки один Головний журнал або один Головний журнал і декілька спеціальних журналі, (рис. 1.6). Вибір журналів для реєстрації господарських операцій підприємства залежить від обсягу і характеру цих операцій.

Рис. 1.6. Способи відображення облікової інформації на підприємствах зарубіжних країн

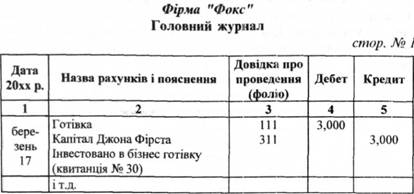

Фрагмент із Головного журналу фірми "Факс" наведено в табл. 1.8. Записи в Головний журнал здійснюються з дотриманням таких правил:

- сторінки журналу повинні бути пронумеровані. Номери цих

Таблиця 1.8

сторінок вказуються у Головній книзі, куди розносяться операції із журналу, що вказує на підставу запису і полегшує пошук операцій;

- у першій колонці "Дата" на початку кожної сторінки журналу вказується рік. Після року записується місяць і дата операції. Наступний запис назви місяця здійснюється після його завершення;

- у колонці "Назва рахунків і пояснення" записують назви кореспондуючих рахунків і короткий зміст операції із посиланням на первинний документ. Причому назву кредитового рахунку розміщують під назвою дебетового рахунку із зміщенням вправо;

- колонка "Довідка про проведення (фоліо)"під час проведення реєстрації операцій у журналі залишається незаповненою. Записи у ній здійснюються під час перенесення даних до Головної книги для відмітки, що відповідне перенесення вже зроблено і простеження куди саме перенесено дані;

- у колонках "Дебет" і "Кредит" вказується сума операції;

- для полегшення читання журналу і виділення кожної операції в окремий блок після запису кожної операції залишається вільний рядок.

Переваги застосування в обліковій роботі Головного журналу полягають у наступному:

- журнал дає змогу одразу після завершення аналізу кожної операції реєструвати їх у хронологічному порядку;

- усі записи щодо економічних наслідків господарських операцій зосереджені в одному місці без їх подальшої класифікації (в Головній книзі дані про операцію записані в різних місцях на різних рахунках, що ускладнює пошук інформації про конкретну операцію);

- у випадку виникнення потреби журнал дає можливість простежити повноту запису кожної операції, здійснити її аналіз та виявити можливі помилки.

На відміну від малого підприємства, реєструвати в одному журналі всі операції на великому підприємстві є недоцільним. Тому великі підприємства для реєстрації однорідних операцій і з метою раціональної організації облікового процесу використовують спеціальні журнали та інші допоміжні реєстри, ведення яких покладено на окремих облікових працівників. При цьому знімається проблема перевантаження Головного журналу і Головної книги великою кількістю однорідних записів, які збираються в окремих журналах і переносяться в Головну книгу загальним підсумком.

Як показує зарубіжна практика близько 90 % операцій великих підприємств пов'язані з придбанням та реалізацією товарів, робіт і послуг. У зв'язку з цим виникає потреба організації обліку виникнення і погашення заборгованості в розрізі кожного покупця та постачальника, а також надходження і сплати грошей, пов'язаних з цими операціями. Тому із спеціальних журналів, які застосовуються для реєстрації груп господарських операцій, основними є: журнал закупівель, журнал реалізації, журнал грошових надходжень, журнал грошових виплат.

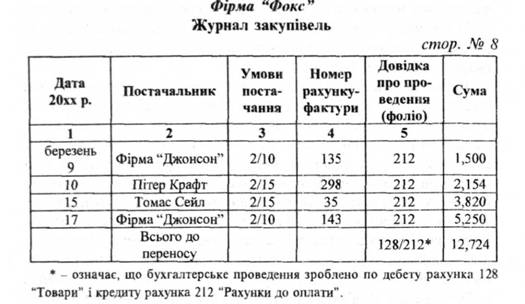

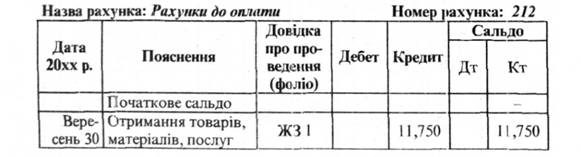

Журнал закупівель призначений для відображення отриманих від постачальників, але не оплачених товарів, робіт, послуг (табл. 1.9). Він може бути одно -, дво- і багатоколончатий. Придбання товарів, робіт, послуг з одночасною оплатою готівкою відображається в журналі грошових виплат. На основі первинних документів (рахунків-фактур, накладних тощо) в журнал закупівель заноситься дата отримання товарів, робіт, послуг, назва постачальника, номер документа, який підтверджує таке отримання, сума. Крім цього у журналі закупівель відображаються в окремій колонці умови постачання. Надходження товарів у цьому журналі відображається по дебету рахунка "Витрати на закупівлю" (при періодичній системі обліку) або "Запаси" (при постійній системі обліку) і кредиту рахунка "Рахунки до оплати".

Таблиця 1.9

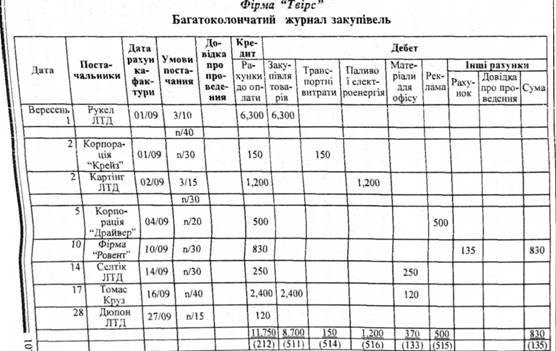

Багатоколончатий журнал закупівель відрізняється від одно - і двоколончатого тим, що для відображення інших придбань, крім товарів (матеріальних цінностей, транспортних витрат тощо) у ньому відкриваються додаткові колонки. Приклад такого журналу фірми "Твірс" наведено у табл. 1.10.

У цьому журналі кредитовий оборот рахунка "Рахунки до оплати" ($ 11,750) дорівнює сумі дебетових оборотів за відповідними рахунками ($8,700 + $150 + $1,200 + $370 + $500 + $830). Якщо при здійсненні інших закупівель у журналі буде відсутня для них окрема колонка, то вони будуть відображені у колонках "Інші рахунки". У фірмі "Твірс" в даній колонці відображено надходження запчастин для ремонту легкового автомобіля у сумі S830 від фірми "Ровент".

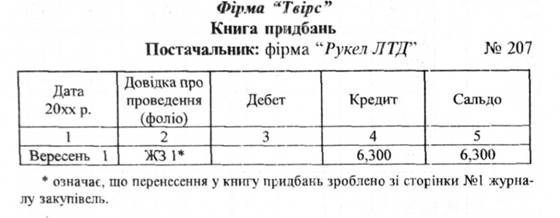

Колонка "Фоліо" (посилання) у журналі закупівель заповнюється після перенесення даних в книгу придбань, яка є допоміжним реєстром до цього журналу (табл. 1.11). На кожного окре-

Таблиця 7.701

Таблиця 1.11

мого постачальника в книзі придбань відкривається персональний рахунок, де контролюється процес виникнення і погашення заборгованості і звідки береться інформація для взаємозвірки з постачальниками. Кількість персональних рахунків книги придбань відповідає кількості постачальників (у нашому прикладі фірма "Русел ЛТД" є постачальником з порядковим номером 207).

Для обліку загальної заборгованості всім постачальникам в Головній книзі ведеться один контрольний рахунок "Рахунки до оплати", записи на якому здійснюються, як правило, один раз на місяць (табл. 1.12). Сальдо цього рахунка в Головній книзі звіряється з підсумком залишків заборгованості всім постачальникам у книзі придбань (на основі зведеної відомості персональних рахунків усіх постачальників, форма якої буде розглянута далі).

Таблиця 1.12

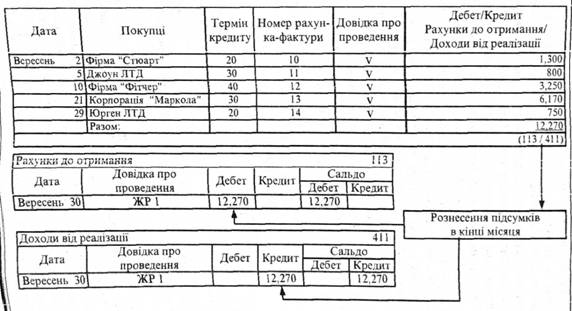

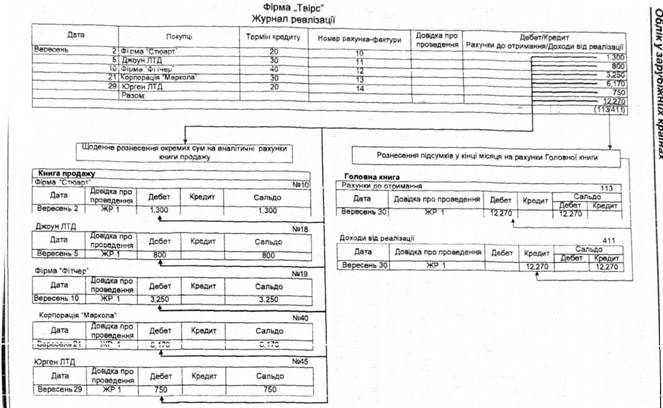

У журналі реалізації відображаються операції з продажу товарів, робіт, послуг на умовах відстрочки платежу (в кредит) (рис. 1.7).

Рис. 1.7. Схема відображення операцій в журналі реалізації та на відповідних рахунках Головної книги

Операції з реалізації за готівку реєструються в журналі грошових надходжень. На основі первинних документів (рахунків-фактур, накладних тощо), виписаних на покупців, у журнал реалізації заноситься дата продажу, назва покупця, номер документа, який підтверджує такий продаж, сума. Крім цього у журналі реалізації використовується колонка для відображення терміну кредиту. Реалізація товарів (робіт, послуг), по яких ще не надійшла оплата, у цьому журналі відображається по дебету рахунка "Рахунки до отримання" і кредиту рахунка "Доходи від реалізацій.

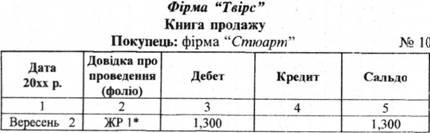

Колонка "Фоліо" у журналі реалізації заповнюється після перенесення даних в книгу продажу, яка є допоміжним реєстром до цього журналу (табл. 1.13). На кожного окремого покупця в книзі продажу відкривається персональний рахунок, де контролюється процес погашення заборгованості, дотримання термінів наданого кредиту і звідки береться інформація для надання клієнтам довідок про суми їхньої заборгованості. Кількість персональних рахунків книги продажу відповідає кількості покупців.

Таблиця 1.13

* - означає, що перенесення у книгу продажу зроблено зі сторінки № 1 журналу реалізації.

В обліковій практиці країн континентальної облікової моделі має також місце використання багатоколончатих щоденних книг продажу і закупівель. У цих книгах вказується, крім загальноприйнятих показників, визначених форматом допоміжних облікових реєстрів, які описані вище, також і асортиментний склад продукції, робіт чи послуг, що реалізуються або закупляються.

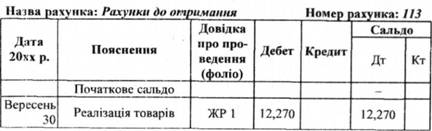

Для обліку загальної заборгованості всіх покупців у Головній книзі ведеться один контрольний рахунок "Рахунки до отримання" записи на якому здійснюються, як правило, один раз на місяць (табл. 1.14). Сальдо цього рахунка в Головній книзі звіряється з підсумком залишків заборгованості всіх покупців у книзі продажу.

Таблиця 1.14

Порядок заповнення журналу реалізації і його взаємозв'язок з іншими обліковими реєстрами показано нарис. 1.8.

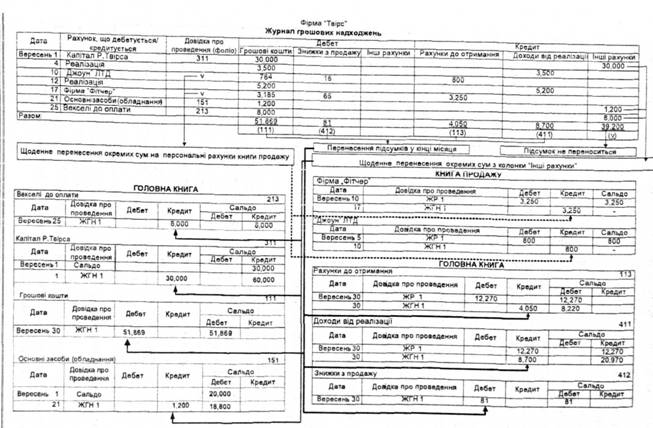

У журналі грошових надходжень відображаються надходження грошових коштів за реалізовану продукцію та інші операції по дебету рахунка "Грошові кошти" (^Готівка") (рис. 1.9). По побудові він є дещо складніший, ніж попередні журнали, але форма його не є стандартною і буде залежати від характеру операцій конкретного підприємства. У цьому журналі вказується дата, короткі пояснення щодо операції і кореспондуючих рахунків, дебетова і кредитова частини, які поділяються на декілька колонок.

Оскільки всі операції, що відображаються у журналі грошових надходжень, пов'язані із надходженням готівки, то сума цієї готівки повинна бути обов'язково записана у дебетовій частині в колонці "Грошові кошти". Підсумок цієї колонки переноситься в кінці місяця до Головної книги в дебет рахунка "Грошові кошти".

Колонка "Знижки з продажу" використовується для відображення наданих покупцям знижок за дострокову оплату та в інших випадках. Підсумок цієї колонки також переноситься в кінці місяця до Головної книги в дебет рахунка "Знижки з продажу".

У колонці "Інші рахунки" показуються суми по операціях, які пов'язані із продажем товарів, і в яких дебетуються інші рахунки ніж ті, що показані в попередніх колонках.

У кредитовій частині журналу грошових надходжень відображаються різні види надходжень готівки:

Рис. 1.8. Взаємозв'язок журналу реалізації, Головної книги та книги продажу фірми "Твірс"

Рис. 1.9. Взаємозв'язок журналу грошових надходжень, Головної книги і книги продажу фірми "Твірс"

- від покупців у погашення боргу за реалізовану т продукцію -у колонці "Рахунки до отримання'. Ці суми будуть рознесені також на персональні рахунки покупців у книгу продажу;

- від реалізації товарів, робіт і послуг з одночасною оплатою готівкою - у колонці "Доходи від реалізації";

- від реалізації основних засобів (фінансовий результат), внески капіталу власниками, банківські пішки - у колонці "Інші рахунки".

Підсумки колонок "Рахунки до отримання" та "Доходи від реалізації" в кінці місяця переносяться на кредити відповідних рахунків Головної книги. Суми із колонки "Інші рахунки" підлягають щоденному рознесенню на відповідні рахунки бухгалтерського обліку.

Порядок заповнення журналу грошових надходжень і його взаємозв'язок з іншими обліковими реєстрами показано на рис. 1.9.

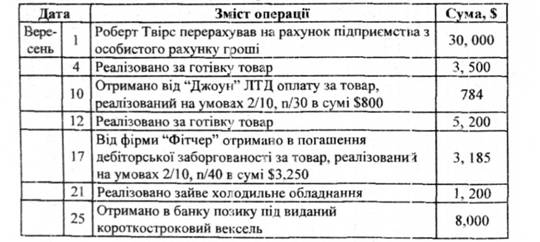

У журналі грошових надходжень фірми " Твірс" відображені такі господарські операції (табл. 1.15).

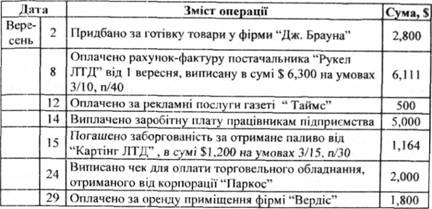

Таблиця 1.15. Господарські операції фірми "Твірс", пов'язані з надходженням грошей, за вересень 20хх р.

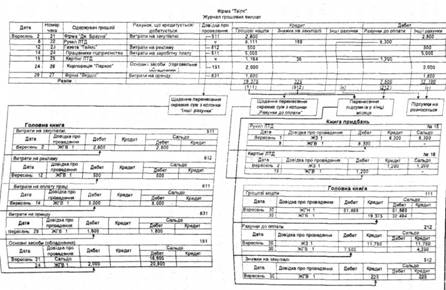

Журнал грошових виплат призначений для відображення оплати кредиторської заборгованості постачальникам та інших операцій по кредиту рахунка "Грошові кошти" ("Готівка") (рис. 1.10). Цей журнал має три колонки для відображення кредитових оборотів і дві - для дебетових оборотів.

Рис. 1.10. Взаємозв'язок журналу грошових виплат. Головної книги та книги придбань фірми "Твірс "

Всі операції, як і в попередньому журналі, повинні бути обов'язково записані у кредитовій частині в колонці "Грошові кошти", оскільки вони пов'язані із виплатою готівки. Підсумок цієї колонки переноситься в кінці місяця до Головної книги в кредит рахунка "Грошові кошти".

Колонка "Знижки на закупівлю" використовується для відображення отриманих від постачальників знижок за дострокову оплату та в Інших випадках. Підсумок цієї колонки також переноситься в кінці місяця до Головної книги в кредит рахунка "Знижки на закупівле" ("Отримані знижки").

У колонці "Інші рахунки" показуються суми по операціях, які пов'язані із оплатою товарів, робіт і послуг, і в яких кредитуються інші рахунки ніж ті, що показані в попередніх колонках (наприклад, у випадку погашення однієї частини кредиторської заборгованості готівкою, а Іншої - шляхом видачі векселя тут буде відображена сума по кредиту рахунка "Векселі до оплати").

У дебетовій частині у колонці "Рахунки до оплати" відображається оплата рахунків-фактур постачальників, назва яких показується у колонці "Одержувач грошей". Підсумок цієї колонки переноситься в кінці місяця до Головної книги в дебет рахунка "Рахунки до оплати Перенесення сум на персональні рахунки книги закупівель проводиться на протязі місяця і засвідчує погашення кредиторської заборгованості з одночасною відміткою в колонці "Довідка про проведення (Фоліо)".

У колонці "Інші рахунки" показуються виплати грошей на інші потреби (витрати на рекламу, витрати на оренду, заробітна плата тощо). Назви рахунків, які дебетуються за цими операціями у кореспонденції з кредитом рахунка "Грошові кошти", записуються у відповідній колонці цього журналу.

Порядок заповнення журналу грошових виплат і його взаємозв'язок з іншими обліковими реєстрами показано на рис. 1.10.

У журналі грошових виплат фірми "Твірс" відображені господарські операції (табл. 1.16).

Використання спеціальних журналів в обліковому процесі дає змогу систематизувати дані та є одним із засобів внутрішнього контролю.

Таблиця 1.16. Господарські операції фірми "Твірс", пов'язані з виплатами грошових коштів за вересень 20хх р.

Наступні три етапи облікового циклу полягають у подальшій систематизації інформації, отриманої на попередніх етапах, і будуть розглянуті у наступному параграфі.

1.3.5. Класифікація і план рахунків бухгалтерського обліку

РОЗДІЛ ІІ. ФІНАНСОВА ЗВІТНІСТЬ, ЇЇ ЗМІСТ ТА ІНТЕРПРЕТАЦІЯ

2.1. Склад, призначення І загальні вимоги до фінансової звітності

2.2. Побудова і зміст бухгалтерського балансу

2.3. Характеристика звіту про прибутки і збитки

2.4. Звіт про рух грошових коштів

2.5. Звіт про зміни у власному капіталі

2.6. Зміст приміток до фінансової звітності

2.7. Інтерпретація фінансової звітності та її використання