Чистий прибуток (збиток), наведений у звіті про прибутки і збитки, не відображає частини змін у власному капіталі (результати змін в обліковій політиці, дооцінка активів, реорганізація підприємства та ін.). Тому виникає потреба складання окремого звіту про зміни у власному капіталі, який призначений для надання користувачам інформації про зміни, що відбулися у складі та структурі власного капіталу за звітний період.

Звіт про зміни у власному капіталі введений до складу обов'язкової фінансової звітності з 1 липня 1998 р. у зв'язку з переглядом МСБО 1 "Подання фінансових звітів". Основна мета цього звіту - це надання користувачам даних про прибутки (збитки), які визнаються як зміни в капіталі і виникають в результаті переоцінки основних засобів та виникнення курсових різниць від перерахунку фінансової звітності іноземних підрозділів, дочірніх підприємств.

МСБО 1 "Подання фінансових звітів" зобов'язує підприємства подавати в окремому фінансовому звіті:

прибуток або збиток за звітний період;

кожну статтю доходу та витрат, яка згідно з вимогами інших стандартів визнається безпосередньо у складі власного капіталу, та загальну суму за цими статтями;

загальну суму доходів і витрат за період (розраховану як суму 1) та 2)), наводячи окремо загальні суми, що відносяться до акціонерів материнського підприємства та частки меншості;

У для кожного компонента власного капіталу вплив змін в обліковій політиці та виправлення помилок, визнаних відповідно до МСБО 8 "Облікові політики, зміни в облікових оцінках та помилки".

Крім зазначеного, у звіті про зміни у власному капіталі або у примітках повинно бути відображено:

зміни в капіталі внаслідок операцій з власниками (внески власників, виплати дивідендів тощо);

залишок нерозподіленого прибутку (тобто накопичений прибуток або збиток) на початок періоду та зміни протягом періоду;

узгодження балансової вартості кожного класу внесеного власного капіталу та кожного резерву на початок і кінець періоду з розкриттям окремо інформації про кожну зміну.

Таким чином, інформація про зміни у власному капіталі згідно з МСБО 1 "Подання фінансових звітів" може бути доведена до користувачів двома способами (рис. 2.9).

Рис 2.9. Способи подання інформації про зміни у власному капіталі

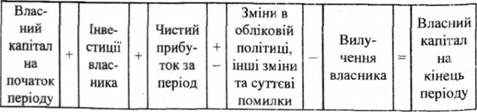

Структурно звіт про зміни у власному капіталі подається за такими компонентами (рис. 2.10):

Рис. 2.10. Структурна побудова звіту про зміни у власному капіталі

Перший спосіб (форма) подання інформації про зміни у власному капіталі передбачає узагальнення усіх без винятку змін у власному капіталі в одному звіті - звіті про зміни у власному капіталі (рис. 2.9). Кожна зміна у складі власного капіталу відображається у звіті, який побудований у формі таблиці, окремим рядком і сальдо кожної статті власного капіталу на початок і кінець періоду повинно бути узгоджене.

При визначенні чистого прибутку або збитку за звітний період згідно з МСБО 8 "Облікові політики, зміни в облікових оцінках та помилки" до звіту про зміни у власному капіталі повинні бути включені всі статті доходів та витрат, визнаних протягом цього періоду. Згідно з вимогами інших стандартів прибутки і збитки за окремими статтями (наприклад, від переоцінки), а також певні курсові різниці повинні визнаватися безпосередньо як зміни власного капіталу разом з капітальними операціями, пов'язаними з власниками підприємства та виплатами дивідендів власникам.

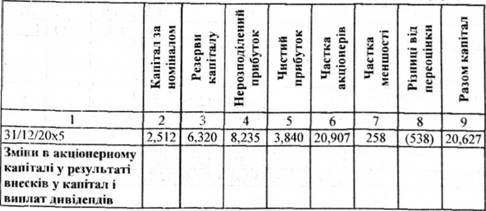

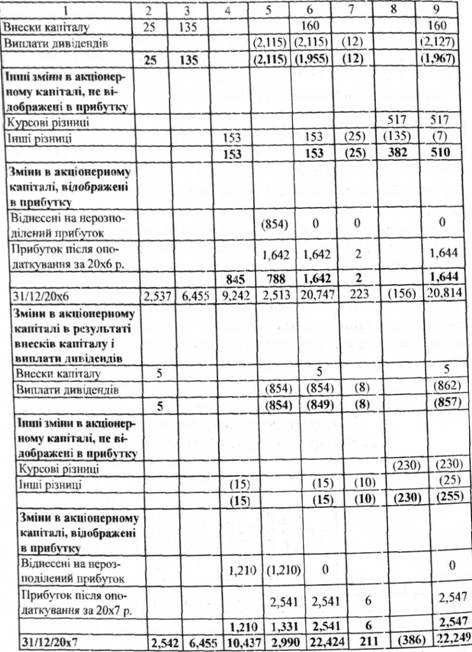

Приклад звіту про зміни у власному капіталі наведено у табл. 2.24. Для його складання використовуються фінансові звіти (баланс, звіт про прибутки і збитки), дані рахунків обліку складових власного капіталу, що дає можливість найбільш повно розкрити причини всіх змін у статтях власного капіталу.

Таблиця 2.24. Корпорація "Дайвер" Звіт про зміни у власному капіталі за рік, що завершився 31 грудня 20x7 р. Одиниця виміру ($1,000)

Структура звіту про зміни у власному капіталі у різних країнах може бути іншою, але його зміст і призначення залишаються однаковими. Крім цього структура звіту буде залежати від того, яке підприємство його складає.

Індивідуальні приватні підприємства розкривають у звіті про зміни у власному капіталі інформацію про залишок капіталу власника на початок періоду, інвестиції власника за період, загальну суму прибутків і збитків за період, вилучення капіталу власником і залишок капіталу власника на кінець періоду.

У звіті про зміни у власному капіталі, який складають товариства, така інформація подається в розрізі кожного власника. Крім того показуються відсотки, що нараховуються на капітал та його вилучення, заробітна плата власників (якщо усі ці моменти передбачені угодою про створення товариства).

Корпорації у звіті про зміни у власному капіталі відображають дані про кількість дозволених до випуску та випущених акцій, кількість акцій, що знаходяться в обігу, викуплені акції, нерозподілений прибуток, додатковий капітал та ін. Окремі показники з наведеної інформації можуть бути відображені не у звіті про зміни у власному капіталі, а у примітках до фінансової звітності.

Згідно з другим способом (формою) подання інформації про зміни у власному капіталі складається звіт про визнані прибутки і збитки, в якому наводяться:

1. прибуток або збиток за звітний період;

2. кожна стаття доходу та витрат, яка згідно з вимогами інших стандартів визнається безпосередньо у складі власного капіталу, та загальна сума за цими статтями;

3. загальна сума доходів і витрат за період (розрахована як сума 1) та 2)), з відображенням окремо загальних сум, що відносяться до акціонерів материнського підприємства та частки меншості;

4. для кожного компонента власного капіталу вплив змін в обліковій політиці та виправлення помилок, визнаних відповідно до МСБО 8 "Облікові політики, зміни в облікових оцінках та помилки".

У такому звіті відображається лише кінцевий прибуток, а всі інші зміни у власному капіталі (інвестиції власників, розподіл

прибутку між ними тощо) розкриваються у примітках до фінансових звітів.

Приклад звіту про визнані прибутки і збитки наведено у табл. 2.25.

Таблиця 2.25. Корпорація "Дайвер" Звіт про визнані прибутки і збитки за рік, що завершився 31 грудня 20x7 р. Одиниця виміру ($ 1,000)

20x7р. | 206р. | |

Дооцінка (уцінка) майна | - | (135) |

Дооцінка (знецінення) інвестицій | - | |

Чисті прибутки, не визнані у звіті про прибутки і збитки | - | - |

Чистий прибуток за період | 2541 | 1642 |

Всього визнаних інших прибутків та збитків | 2541 | 1642 |

Впливи змін облікової політики | - | - |

Таким чином, підприємство може досягнути своєї основної мети, пов'язаної з отриманням прибутку, лише за умови збереження власного капіталу.

Величина власного капіталу - це абстрактна вартість майна, яка не є його поточною чи реалізаційною вартістю, а тому не відображає поточну вартість прав власників.

Проте користувачі повинні мати можливість обчислювати загальну суму прибутку (збитку) підприємства за відповідний період. Тому, незалежно від форми подання інформації про зміни у власному капіталі, МСБО 1 "Подання фінансових світів" вимагає наведення проміжних підсумків статей доходів (прибутків) і витрат (збитків), відображених безпосередньо у складі власного капіталу.

2.7. Інтерпретація фінансової звітності та її використання

РОЗДІЛ ІІІ. ОБЛІК ГРОШОВИХ КОШТІВ

3.1 Склад грошових коштів та відображення їх у звітності

3.2. Облік та контроль грошових коштів у касі

3.3. Облік створення та використання фонду дрібних сум

3.4. Облік операцій на банківських рахунках

3.5. Ваучерна система контролю грошових коштів

3.6. Облік короткострокових фінансових інвестицій

РОЗДІЛ IV. ОБЛІК РОЗРАХУНКІВ З ДЕБІТОРАМИ