Інформація, яка подається у фінансовій звітності, відображає фінансовий стан підприємства на певний визначений момент часу, що склався за результатами минулих подій і дає уявлення про результати його діяльності та рух грошових коштів за визначений (минулий) період. Крім цього дані, наведені у фінансових звітах, можуть використовуватись як основа для прогнозування фінансового стану, результатів діяльності та руху грошових коштів підприємства на майбутні періоди.

Тому фінансова звітність повинна бути складена таким чином, щоб забезпечити послідовність і порівняльність показників за різні періоди і між різними підприємствами, а також можливість перенесення їх на майбутні періоди (хоча прогнози в багатьох випадках не позбавлені певної невизначеності).

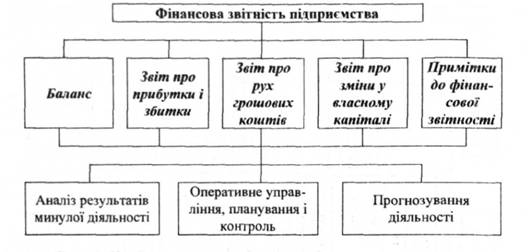

Виходячи з цього фінансова звітність використовується для аналізу результатів минулої діяльності, оперативного управління, планування і контролю та прогнозування діяльності підприємства (рис. 2.12).

Можливість проведення аналізу та прийняття рішень керівництвом підприємства залежить від якісних характеристик інформації, поданої у фінансовій звітності (зрозумілість, доречність, достовірність).

Основними напрямками аналізу фінансової звітності є:

горизонтальний аналіз;

вертикальний аналіз;

аналіз фінансових коефіцієнтів.

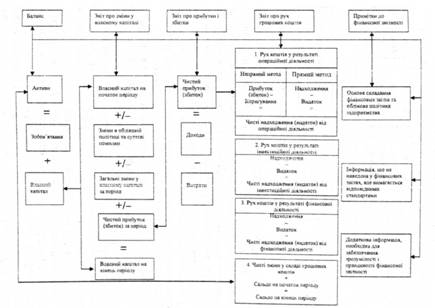

Рис. 2.11. Взаємозв'язок між формами фінансової звітності

Рис. 2.12. Призначення інформації фінансової звітності

Горизонтальний аналіз передбачає порівняння окремих показників (статей) фінансових звітів за два звітні періоди (наприклад, порівняння залишків основних засобів, сум дебіторської заборгованості, обсягів реалізації тощо), а також розрахунок динаміки цих показників за декілька років. Ці показники можуть бути як абсолютними, так і відносними. За допомогою цього аналізу виявляються наслідки минулих подій і можлива потреба їх подальшого дослідження, визначаються тенденції розвитку підприємства та окремих показників його діяльності.

Важливою складовою аналізу динаміки результатів діяльності підприємства, бюджетування та прогнозування є трендовий аналіз (розширений горизонтальний аналіз). З використанням різних графічних, статистичних, економіко-математичних методів виявляються існуючі тенденції і відхилення у результатах діяльності підприємства, складаються прогнозовані показники, які порівнюються з бажаними результатами діяльності.

Вертикальний аналіз використовується для проведення структурного аналізу статей і розділів фінансових звітів (наприклад, розрахунок частки оборотних, необоротних активів, грошових коштів, запасів, дебіторської заборгованості у загальній сумі активів), виявлення взаємозалежностей між ними та їх можливих причин.

Результати вертикального аналізу, виражені у відносних показниках, зручні для порівняння з показниками інших підприємств незалежно від їх розмірів. Вони дають можливість обрати необхідну для успішного здійснення господарської діяльності оптимальну структур) активів підприємства та джерел їх формування.

Аналіз фінансових коефіцієнтів є важливим і цінним інструментом оцінки результатів діяльності підприємства з можливістю порівняння їх з показниками цього підприємства за різні періоди (минулі і майбутні), інших підприємств та середньогалузевими. Цей аналіз полягає у розрахунку коефіцієнтів шляхом відношення одного показника фінансової звітності до іншого і оцінці того, які сторони діяльності підприємства (сильні чи слабкі) він характеризує.

У різних країнах світу кількість фінансових коефіцієнтів, які розраховуються за даними фінансової звітності, є різною. Крім цього розраховують ряд похідних показників, а віднесення певного коефіцієнта до тієї чи іншої групи може мати також елемент умовності.

Основними показниками, за допомогою яких можна охарактеризувати фінансовий стан підприємства, є: коефіцієнти ліквідності, платоспроможності і стану капіталу, оборотності (ділової активності), прибутковості.

Серед показників ліквідності виділяють наступні: ^ коефіцієнт поточної ліквідності, який ще називають коефіцієнтом покриття, що характеризує стан поточних активів підприємства, включаючи його запаси. Цей коефіцієнт відображає, скільки поточних активів підприємства припадає на одиницю поточних зобов'язань, а точніше, наскільки підприємство здатне розрахуватися зі своїми кредиторами за рахунок реалізації своїх поточних активів. Тенденція зростання цього показника в динаміці вважається позитивним явищем. Розраховується він за формулою:

коефіцієнт швидкої ліквідності, що характеризує частину короткострокових зобов'язань, які можуть бути погашені не лише

за рахунок коштів, а й за рахунок короткострокових цінних паперів та дебіторської заборгованості. Виробничі запаси можуть бути важко ліквідними або зовсім неліквідними, тому для розрахунку даного показника вони виключаються з розрахунку. Нормативне значення цього коефіцієнта дорівнює 1. Визначається він за формулою:

показник абсолютної ліквідності, який є найжорсткішим критерієм при аналізі показників ліквідності і характеризує ту частину власних оборотних коштів, яка перебуває в грошовій формі та має абсолютну ліквідність. Розраховується він так:

Серед показників платоспроможності і стану капіталу, які характеризують здатність підприємства відповідати за своїми зобов'язаннями, виділяють наступні:

коефіцієнт загальної заборгованості, що характеризує частку залучених зі сторони джерел у формування активів підприємства. Бажано, щоб значення цього показника не перевищувало 50 %, а найоптимальніше його значення коливається в межах 25 -30 %. Розраховується він за формулою:

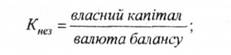

коефіцієнт фінансової незалежності, що характеризує частку власників підприємства в загальній сумі коштів, авансованих в його діяльність. Чим вищий цей показник, тим підприємство більш фінансово стійке, стабільне і незалежне від зовнішніх кредиторів. Даний показник розраховується наступним чином:

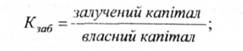

коефіцієнт співвідношення власних і залучених коштів, що характеризує структуру капіталу. Для будь-якого підприємства

оптимальною є та структура капіталу, при якій його власний капітал становить 50 і більше відсотків. Визначається цей коефіцієнт за формулою:

чистий робочий капітал, наявність і зростання якого на підприємстві свідчить про його платоспроможність та можливість розширяти господарську діяльність. Визначається він за формулою:

ЧРК = поточні активи - поточні зобов'язання.

Показники оборотності (ділової активності) показують швидкість обороту господарських засобів. їхня оцінка полягає в тому, що чим швидше обертаються господарські засоби і кошти, тим менше їх потрібно залучати і тим успішніше працює підприємство. Серед показників оборотності виділяють наступні:

оборотність запасів, яка вказує на кількість оборотів, що здійснили запаси за звітний період і розраховується за формулою:

Збільшення цього коефіцієнта характеризується як позитивна тенденція, оскільки кожний продаж запасів приносить прибуток. Проте при надто великому значенні цього показника можливі втрати в реалізації за рахунок товарів, яких нема в наявності.

Інший показник оборотності запасів, який виражає тривалість одного обороту в днях (або середній строк поповнення запасів) визначають відношенням кількості днів у звітному періоді (для року - 365 днів, для кварталу - 90) до кількості оборотів, які здійснили запаси. Якщо аналіз проводиться за рік, то:

Кількість днів одного обороту = 365 днів : ОЗко.

Значення цього показника відрізняється залежно від сфери діяльності підприємства (у підприємств, які торгують дорогими товарами (наприклад, автомобілями) він набагато нижчий, ніж у підприємств сфери обслуговування).

У оборотність дебіторської заборгованості, яка вказує на кількість оборотів, що вона здійснила за звітний період (тобто скільки раз була зареєстрована, отримана і знову зареєстрована протягом періоду), розраховується за формулою:

Для визначення даного показника береться обсяг чистої реалізації в кредит, але якщо ця величина невідома, то може бути використана і сума загальної реалізації.

Високе значення цього коефіцієнта свідчить про ефективну роботу з дебіторами щодо погашення їх боргів, хоча, з другого боку, дуже високе його значення може означати, що підприємство застосовує занадто сувору кредитну політику, яка спричиняє втрати в реалізації і доходах.

Середній період повернення дебіторської заборгованості в днях розраховують відношенням кількості днів у звітному періоді (для року - 365 днів, для кварталу - 90) до кількості оборотів цієї заборгованості. Якщо аналіз проводиться за рік, то:

У зарубіжній практиці вважається, що середня кількість днів повернення дебіторської заборгованості не повинна перевищувати строки надання кредиту більше ніж у 1,5 рази. Відхилення кількості днів повернення дебіторської заборгованості від цієї величини (збільшення або зменшення) може свідчити про зміни в кредитній політиці або ефективності роботи з дебіторами.

оборотність основних засобів, яка визначається як відношення обсягу реалізації до середньої вартості основних засобів за залишковою вартістю, характеризує ефективність використання цієї категорії довгострокових активів (фондовіддачу):

оборотність усіх активів визначається як відношення обсягу реалізації до середньої величини активів:

Цей показник відображає віддачу активів і характеризує, в свою чергу, суму реалізації, яка припадає на одну грошову одиницю активі".

Серед показників прибутковості виділяють наступні: коефіцієнт прибутковості у який показує частку прибутку, що отримало підприємство з одної грошової одиниці продажу і визначається за формулою:

прибутковість активів, що характеризує, на скільки ефективно підприємство використовує свої активи для отримання прибутку, тобто показує, який прибуток приносить кожна грошова одиниця, вкладена в активи підприємства. Даний показник розраховується наступним чином:

прибутковість капіталу характеризує ефективність використання підприємством власного капіталу і визначається за формулою:

дохід на акцію виражає величину чистого прибутку, яка припадає на кожну акцію, що знаходиться в обороті і розраховується за формулою:

Крім наведених, на основі фінансових звітів можуть розраховуватись також багато інших фінансових коефіцієнтів, які дають оцінку різним аспектам фінансового стану і результатів діяльності підприємства. Проте слід мати на увазі, що сам аналіз фінансових коефіцієнтів є недостатнім для правильного розуміння фінансової звітності підприємства. Для цього необхідно враховувати також деталізовану інформацію приміток до фінансової звітності та інших джерел, які розкривають події після дати балансу, непередбачені зобов'язання, поточний стан і перспективний розвиток ринків збуту, можливі операції з придбання чи продажу дочірніх підприємств, думку незалежних експертів (аудиторів) про фінансовий стан та результати діяльності підприємства тощо.

3.1 Склад грошових коштів та відображення їх у звітності

3.2. Облік та контроль грошових коштів у касі

3.3. Облік створення та використання фонду дрібних сум

3.4. Облік операцій на банківських рахунках

3.5. Ваучерна система контролю грошових коштів

3.6. Облік короткострокових фінансових інвестицій

РОЗДІЛ IV. ОБЛІК РОЗРАХУНКІВ З ДЕБІТОРАМИ

4.1. Класифікація та оцінка дебіторської заборгованості

4.2. Облік рахунків до отримання, наданих знижок та повернення товарів