3.1 Склад грошових коштів та відображення їх у звітності

Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що можуть бути негайно використані для оплати поточних зобов'язань. Вони складаються із наявної готівки в касі, чеків та грошових переказів, отриманих від клієнтів, і вкладів на рахунках в банку.

Згідно із загальноприйняті і ми принципами обліку США до складу грошових коштів включається також сума компенсаційного залишку, яку підприємство не може вільно використовувати. Компенсаційний залишок є мінімальною сумою готівки, яка зберігається підприємством на його рахунку на викоту банку в якості забезпечення кредитного договору. Через обмеження у використанні ця сума готівки не має такої ліквідності, як решта грошових активів, тому підприємства повинні розкривати інформацію про суму компенсаційного залишку у примітках до фінансових звітів.

Еквівалентами грошових коштів є високоліквідні короткострокові інвестиції, які вільно конвертуються у відомі суми грошових коштів і мають незначний ризик зміни вартості. Прикладом таких еквівалентів є депозитні сертифікати, які можуть бути конвертовані у грошові кошти в термін до трьох місяців.

Як правило, в економічно розвинутих зарубіжних країнах розрахунки з партнерами здійснюються у безготівковому порядку (чеками, векселями, пластиковими картками, електронними платежами тощо). А готівка використовується для здійснення різних дрібних платежів (поштові, телеграфні, представницькі та інші подібні виграти). Цю готівку називають фондом дрібних сум або малою касою.

Облік грошових коштів у країнах британо-американської облікової моделі (зокрема в США) ведеться на фінансовому рахунку "Грошові кошти"" ("Готівка"). У західноєвропейських країнах (континентальна облікова модель) грошові кошти обліковуються на двох фінансових рахунках: "Каса" і "Рахунки в банках" - в національній та іноземній валюті.

Надходження і вибуття грошових коштів та їх еквівалентів відбувається внаслідок операційної, інвестиційної та фінансової діяльності і відображається за звітний період у звіті про рух грошових коштів.

Згідно з міжнародними принципами оцінка грошових коштів та відображення їх у звітності здійснюється за оголошеною або фактичною номінальною вартістю. У балансі грошові кошти відображаються або по одній статті "Грошові кошти" (США), або по двох статтях - "Каса" і "Рахунки в банках" (західноєвропейські країни). Фонд дрібних сум у балансі додається до загальної суми грошових коштів або показується у складі інших залишків грошових коштів.

3.2. Облік та контроль грошових коштів у касі

Величина залишку готівки в касі підприємства залежить від специфіки його діяльності. На промислових підприємствах цей залишок зводять до мінімуму, а у касі торговельного підприємства можуть знаходитися значні суми. Тому підприємства (в першу чергу торговельні) розробляють системи внутрішнього контролю надходжень і витрачань готівки, які передбачають різні організаційні заходи та розподіл обов'язків. Вони запобігають зловживанням й спрямовані на збереження грошових коштів.

З метою захисту готівки слід дотримуватись таких чотирьох принципів:

облік готівки потрібно здійснюватися в момент її надходження;

усю готівку, що надійшла, необхідно здавати в банк в той самий день або не пізніше наступного дня;

працівник, який одержує готівку, не повинен займатися її обліком у бухгалтерії;

працівник, який відповідає за одержання готівки, не повинен займатися її розподілом.

Конкретні контрольні заходи за виплатою готівки кожне підприємство розробляє самостійно. Вони можуть передбачати наступне:

санкціонування операцій - для виплати грошей необхідно одержати попередній дозвіл;

належне документальне оформлення - усі чеки повинні мати серійний номер і обмежений доступ до них;

розподіл обов'язків - бажано, щоб кожен чек підписували дві особи, а працівник, якого уповноважено оплачувати рахунки, не мав права підписувати чеки. У свою чергу, особи, які підписують чеки, не повинні мати доступу до них або займатися вивірянням рахунків;

визначення відповідальності - під час оплати зобов'язань на первинних документах необхідно проставляти дату, номер чека і штамп "Оплачено";

фактичний контроль - інвентаризацію грошових коштів у касі та на банківських рахунках доцільно проводити не рідше одного разу на місяць.

Рух готівки в торговельних підприємствах контролюється двома способами:

шляхом використання касових апаратів;

через систему м'яких чеків.

Касовий апарат одночасно з видачею чека покупцеві, фіксує надходження готівки на контрольній касовій стрічці. V кінці кожного дня касир підраховує суму виторгу і передає її старшому касирові. Одночасно бухгалтер записує цю суму в журналі грошових надходжень. При цьому сума виторгу, здана касиром, повинна збігатись із сумою зафіксованою на контрольній касовій стрічці. У багатьох випадках касові апарати приєднують прямо до комп'ютерної мережі, що значно спрощує систему обліку, оскільки дає змогу операції з надходження виторг}' зразу реєструвати в обліку.

Система м'яких чеків полягає в тому, що продавці мають завчасно пронумеровані чеки і в момент продажу заповнюють їх в двох примірниках - один видають покупцеві, другий - залишають собі. У кінці дня суми м'яких чеків підраховуються і звіряються із сумами відображеними у касовому апараті. Ці суми повинні бути однаковими.

Проте як при використанні касових апаратів, так і системи м'яких чеків можуть виникати нестачі або надлишки грошей. У випадку виявлення розходжень (нестачі або надлишки) вони відображаються на рахунку "Нестачі або надлишки грошей по касі": по дебету - на величину нестачі і по кредиту - на величину надлишку. Сальдо цього рахунка відображається у звіті про прибутки і збитки як операційні витрати (дебетове сальдо) або інші доходи (кредитове сальдо).

Наприклад, згідно з показниками касового апарату виторг магазину за день становив $6,323, а фактична сума виторгу, яка здана касиром в касу - $6,315. Нестача складає $8. Оприбуткування готівки з врахуванням нестачі грошей та відображення доходу від реалізації здійснюється такими записами:

Грошові кошти 6,315

Нестачі або надлишки грошей по касі 8

Доходи від реалізації 6,323

Рух грошей в касі відображається в обліку відповідними бухгалтерськими проведеннями залежно від виду операцій.

Надходження грошових коштів показується по дебету рахунка "Каса" ("Грошові кошти") і кредиту різних рахунків, зокрема:

Каса (Грошові кошти)

Доходи від реалізації

Рахунки до отримання (Дебітори)

Рахунки в банках

Аванси отримані

Нестачі або надлишки грошей по касі та ін.

Вибуття грошових коштів відображається по кредиту рахунка "Каса" Грошові кошти") і дебету різних рахунків, зокрема:

Рахунки до оплати (Постачальники)

Розрахунки з персоналом (Зарплата до виплати)

Рахунки в банках

Фонд дрібних сум (Мала каса)

Нестачі або надлишки грошей по касі

Рахунки витрат за елементами та ін.

Каса (Грошові кошти)

Операції, пов'язані з рухом грошових коштів, групуються в спеціальних журналах грошових надходжень та грошових виплат.

Формою ведення аналітичного обліку грошових коштів, відображених на синтетичному рахунку "Грошові кошти", е використання допоміжного реєстру - касової книги з двома або трьома колонками.

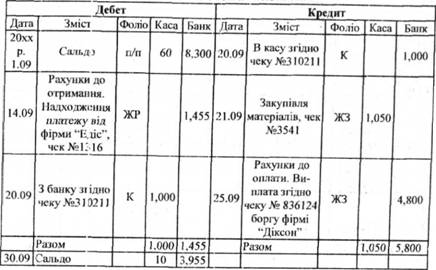

Касова книга з двома колонками ("Каса" І "Банк") передбачена для контролю за здійсненням операцій за готівку та через банківські установи (табл. 3.1). Ця книга складається з дебетової і кредитової частин, у яких записується дата і зміст операції, пов'язаної з рухом грошей. В колонці "Фоліо" ("Посилання") вказується джерело інформації, що є підставою зробленого запису:

п/п - після переносу (відображається залишок, який переноситься з кінцевого сальдо попереднього місяця);

ЖР - журнал реалізації (відображаються суми після завершення подвійного запису операцій з реалізації);

ЖЗ - журнал закупівель (відображаються суми після завершення подвійного запису операцій, пов'язаних із закупівлями);

К - контра-статті, які пов'язані між собою подвійним записом у касовій книзі та не відображаються в Інших регістрах.

В касовій книзі відображаються тільки фактично отримані та сплачені грошові кошти. У практиці підприємств зарубіжних країн для стимулювання прискорення розрахунків використовується система знижок, яка діє, як правило, протягом місяця з дати здійснення операції і визначається у відсотках до договірної вартості товарів. Для відображення таких одержаних від кредиторів та наданих дебіторам знижок використовується касова книга з трьома колонками. Приклад такої книги наведене" у табл. 3.2. На відміну від двохколончатої книги, тут після колонки "Фоліо"

Таблиця 3.1. Юридична фірма "Консул" Касова книга за вересень 20ххр. (касова книга з двома колонками) %

у дебетовій і кредитовій частині введено додаткову колонку "Знижка", де реєструються надані та отримані знижки за дострокову оплату.

3.3. Облік створення та використання фонду дрібних сум

3.4. Облік операцій на банківських рахунках

3.5. Ваучерна система контролю грошових коштів

3.6. Облік короткострокових фінансових інвестицій

РОЗДІЛ IV. ОБЛІК РОЗРАХУНКІВ З ДЕБІТОРАМИ

4.1. Класифікація та оцінка дебіторської заборгованості

4.2. Облік рахунків до отримання, наданих знижок та повернення товарів

4.3. Облік податку на додану вартість

4.4. Оцінка та облік сумнівної заборгованості