Ваучерна система - це система контролю за грошовими платежами, за якою кожна виплата і списання грошей мають бути розглянуті і затверджені раніше, ніж відбудеться сам факт оплати.

Починається цей процес з дозволу на витрати або виплати, а закінчується випискою чека для оплати заборгованості, що виникла, або оплати тих чи інших витрат.

Принципи внутрішнього контролю, які характерні для ваучерної системи передбачають:

встановлення відповідальних осіб;

розподіл повноважень;

процедуру документального оформлення операцій;

незалежну внутрішню перевірку.

Основою ваучерної системи є заздалегідь підготовлені ваучери, які являють собою форму дозволу для здійснення певних видів грошових витрат. Підготовкою ваучерів займається відділ розрахунків з постачальниками. При цьому на титульній стороні ваучера записується інформація про заборгованість на основі товарних документів (рахунків) постачальника. Надалі перевіряються самі товарні документи (рахунки) постачальника з метою встановлення: відповідності одержаного рахунка постачальника, копії замовлення на закупівлю, надісланого постачальнику, а також копії звіту про отримані цінності (якщо вони вже отримані); правильності цін та підрахунків.

Після завершення перевірки ваучер затверджується відповідальною особою відділу і передається разом з товарними документами (рахунками) в бухгалтерію для обліку. Працівники бухгалтерії на зворотному боці ваучера записують бухгалтерське проведення для відображення операції в обліку, вказують номер і суму чека, якщо оплата була вже проведена.

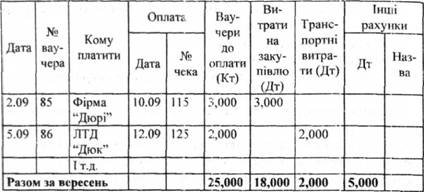

Затверджений старшим бухгалтером ваучер записується в реєстр ваучерів з відображенням всіх необхідних реквізитів (табл. 3.6).

До того як відбудеться оплата отриманих цінностей чеком, в обліку відображається заборгованість, оформлена ваучером таким записом:

Витрати на закупівлю 3,000

Ваучери до оплати 3,000

Тобто в даному випадку кредитується рахунок "Ваучери до оплати" замість рахунка "Рахунки до оплати". Хоча в балансі загальна сума заборгованості згідно з реєстром ваучерів показується у статті "Рахунки до оплати".

Таблиця 3.6. Фірмовий магазин "Брок". Реєстр ваучерів за вересень 20ххр.

Після запису в реєстрі ваучери зберігаються в папці доплачених ваучерів (пам'ятній папці) або картотеці за датами оплати.

При настанні дати оплати ваучер виймається з картотеки (папки) і затверджується до оплати. Відповідальна особа виписує чек, проставляє на ваучері суму до оплати і передає не підписаний чек разом з ваучером на підпис уповноваженій на це особі.

Підписаний чек передається одержувачу грошей (постачальникові), а на ваучері і прикладених до нього документах проставляється штамп "Оплачено". Після цього погашений ваучер і копія чека повертається в бухгалтерію для обліку, де робиться запис у реєстр чеків про здійснену оплату та довідково у реєстр ваучерів (записується дата і номер чека). Після відмітки на зворотній стороні факту оплати ваучер зберігається на підприємстві в алфавітному порядку у "Файлі оплачених ваучерів".

Оплата ваучерів відображається проведенням:

Ваучери до оплати 3,000

Грошові кошти 3,000

У випадку наявності можливості отримання від постачальника знижки за дострокову оплату, ваучер виписується за чистою сумою, тобто за мінусом знижки. Якщо ж підприємство не погасило суму заборгованості постачальнику у термін, визначений для отримання знижки, то тоді воно зобов'язано сплатити усю суму боргу. При цьому не одержані суми знижки відображаються в обліку як збитки, а у звіті про прибутки і збитки - у складі інших витрат.

Наприклад, підприємство отримало товар від постачальника на суму $10,000 на умовах 2/10. Це означає, що дане підприємство може отримати від постачальника знижку в оплаті в розмірі 2% або $200 ($10,000 х 2% І 100), за умови оплати товару на протязі 10 днів. Чиста сума за ваучером складе $9,800 ($10,000 -- $200) і буде відображена проведенням:

Витрати на закупівлю 9,800

Ваучери до оплати 9,800

У випадку несвоєчасної оплати заборгованості постачальнику підприємство повинно сплатити повну вартість товару без знижки, тобто $10,000. При цьому робиться запис:

Ваучери до оплати 9,800

Збитки від не одержаних знижок 200

Грошові кошти 10,000

РОЗДІЛ IV. ОБЛІК РОЗРАХУНКІВ З ДЕБІТОРАМИ

4.1. Класифікація та оцінка дебіторської заборгованості

4.2. Облік рахунків до отримання, наданих знижок та повернення товарів

4.3. Облік податку на додану вартість

4.4. Оцінка та облік сумнівної заборгованості

4.5. Облік векселів отриманих

РОЗДІЛ V. ОБЛІК ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ

5.1. Сутність запасів та їх види

5.2. Відмінності в методах оцінки запасів