Підприємства зарубіжних країн проводять час від часу (переважно в кінці фінансового року) фізичний підрахунок запасів.

У випадку використання системи періодичного обліку запасів, їх величина (кількість і вартість) підраховується в кінці кожного періоду, оскільки без визначення цієї величини неможливо скласти фінансову звітність. При цьому фактичні суми запасів відображаються на дебеті рахунка "Складські запаси", а нестачі і надлишки не виявляються та не відображаються.

На підприємствах, які застосовують систему постійного обліку запасів інвентаризація запасів з метою встановлення відповідності фактичної їх наявності обліковим даним, може проводитись у будь-який час. При цій системі на рахунку "Складські запаси" ведеться облік як залишків, так і закупівель запасів. Фактичні залишки запасів, виявлені в процесі проведення інвентаризації, порівнюються з обліковими даними, відображеними на рахунку "Складські запаси" і встановлюються можливі розбіжності (нестачі або надлишки). Такі нестачі або надлишки відображаються відповідно по кредиту або дебету рахунка "Складські запаси" в кореспонденції з рахунком "Собівартість реалізованих запасів".

Наприклад, у випадку виявлення за результатами проведення інвентаризації на підприємстві торгівлі нестачі товарів у сумі $200 вона буде відображена записом:

Собівартість реалізованих товарів 200

Складські запаси 200

На надлишки товарів, виявлені при інвентаризації, буде складено зворотній запис.

Процес проведення фізичної інвентаризації включає два етапи:

Підрахунок фактичної кількості запасів

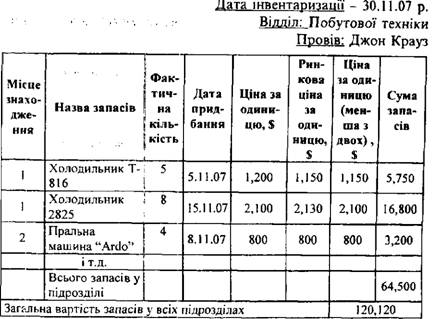

Підрахунок натуральних одиниць проводиться за всіма видами запасів, які знаходяться на підприємстві. Результати фізичного підрахунку заносять у спеціальну відомість аналітичного обліку запасів, яка може мати таку форму (табл. 5.10).

Під час проведення інвентаризації особлива увага приділяється тому, щоб всі запаси, які належать підприємству, були врахо

Таблиця. 5.10. Корпорація "Стрінг" Відомість аналітичного обліку запасів

вані, незалежно від їх фактичного місцезнаходження. Одночасно, запаси, які не є власністю підприємства, але знаходяться на ньому на момент проведення інвентаризації, мають бути відокремлені при підрахунку.

Оцінка вартості запасів

Після фактичного підрахунку наявних запасів у натуральних одиницях, для кожного з них необхідно визначити ціну за одиницю. Далі шляхом множення, кількості одиниць кожного виду запасу на ціну за одиницю визначають загальну вартість запасів, якими володіє підприємство. При цьому, якщо в однакових видів запасів є різні ціни за одиницю, то в такому випадку можуть застосовуватись декілька методів визначення вартості одиниці запасу для підрахунку їх суми за результатами інвентаризації: 1) метод середньої собівартості; 2) метод FIFO; 3) метод LTFO; 4) метод ідентифікованої собівартості.

Сума запасів, визначена шляхом проведення інвентаризації на кінець звітного періоду, характеризує величину кінцевого сальдо рахунка товарно-матеріальних запасів та відображається у звіті про прибутки і збитки, а також у балансі.

Слід зазначити, що принцип консерватизму (обачності) вимагає оцінки запасів за меншою із двох вартостей - ціною придбання або поточною ринковою вартістю. Тому у відомості аналітичного обліку запасів, складеній за результатами проведення інвентаризації, відображаються облікові ціни, ринкові ціни і менша з двох оцінок, яка використовується для розрахунку суми запасів по кожному з їх видів (табл. 5.10).

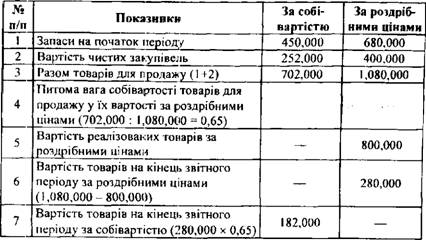

Процес проведення інвентаризації потребує значних затрат часу і часте її здійснення є досить дорогим для підприємства. Тому у зарубіжній практиці використовуються альтернативні способи попереднього підрахунку вартості запасів для щомісячних і квартальних фінансових звітів: метод роздрібної інвентаризації і метод валового прибутку.

Метод роздрібної інвентаризації застосовується підприємствами роздрібної торгівлі, які ведуть облік залишків на початок періоду та закуплених товарів у двох оцінках: за собівартістю і за роздрібними цінами. Цей метод використовується також магазинами при проведенні фізичної інвентаризації, коли визначається залишок запасів на кінець звітного періоду за роздрібними цінами.

Встановлення величини запасів на кінець періоду передбачає таку послідовність:

визначається вартість товарів для продажу як сума запасів на початок періоду плюс вартість чистих закупівель за звітний період;

розраховується питома вага собівартості товарів для продажу у їх вартості за роздрібними цінами;

визначається вартість товарів на кінець звітного періоду за роздрібними цінами шляхом віднімання від вартості товарів для продажу за роздрібними цінами суми чистого продажу;

розраховується вартість товарів на кінець звітного періоду за собівартістю шляхом множення вартості товарів на кінець звітного періоду за роздрібними цінами на питому вагу собівартості товарів для продажу у їх вартості за роздрібними цінами.

Наприклад, на основі інформації по взуттєвому магазину Джона Брауна, розрахунки будуть мати наступний вигляд (табл. 5.11):

Таблиця 5.11. Визначення вартості запасів по взуттєвому магазину Джона Брауна методом роздрібної інвентаризації $

Чистий обсяг реалізації визначається як загальна величина продажу за мінусом повернень по реалізації і наданих знижок з продажу. Вартість чистих закупівель включає загальний обсяг закупівель за мінусом повернень по закупівлях і отриманих знижок.

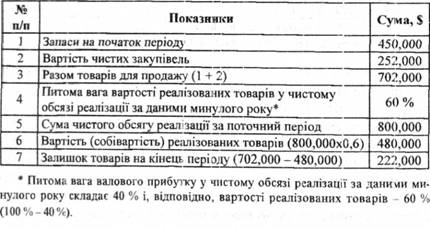

Метод валового прибутку використовується більшістю торговельних підприємств, через те, що він є нескладним і дозволяє швидко визначити залишок товарних запасів на кінець звітного періоду, необхідний для складання фінансових звітів. Суть його полягає в тому, що якщо рівень валового прибутку у поточному році залишається незмінним в порівнянні з попереднім роком, то загальну суму чистої реалізації можна розділити на дві частини:

валовий прибуток;

вартість реалізованих товарів.

Методика розрахунку величини запасів на кінець періоду при використанні методу валового прибутку передбачає таку послідовність:

встановлюється питома вага валового прибутку і вартості реалізованих товарів у чистому обсязі реалізації;

визначається вартість товарів для продажу як сума запасів на початок періоду плюс вартість чистих закупівель за звітний період;

визначається вартість (собівартість) реалізованих товарів як добуток суми чистого обсягу продажу за період і відсотка вартості товарів у чистому обсязі реалізації;

розраховується залишок товарів на кінець періоду шляхом віднімання від вартості товарів для продажу вартості реалізованих товарів.

Наприклад, на основі інформації по взуттєвому магазину Джона Брауна, розрахунки будуть мати наступний вигляд (табл. 5.12):

Таблиця 5.12. Визначення вартості запасів по взуттєвому магазину Джона Брауна методом валового прибутку

Визначення залишків товарних запасів з використанням методу валового прибутку проводиться і у випадку настання надзвичайних подій (пожежі, стихійні лиха), коли необхідно скласти і подати заяву на страхове відшкодування. Цей метод може бути також застосований для підтвердження результатів реальної інвентаризації.

5.5. Відображення запасів у фінансовій звітності

РОЗДІЛ VI. ОБЛІК ДОВГОСТРОКОВИХ АКТИВІВ

6.1. Сутність довгострокових активів, їх класифікація та оцінка

6.2. Методи нарахування зносу основних засобів та їх вплив на показники фінансової звітності

6.3. Облік руху основних засобів

6.4. Облік витрат на утримання основних засобів

6.5. Нематеріальні активи, їх характеристика та облік

6.6. Облік природних ресурсів та їх виснаження

РОЗДІЛ VII. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ ТА КОНСОЛІДОВАНА ЗВІТНІСТЬ