Для забезпечення об'єктивної оцінки запасів в умовах цінової нестабільності підприємства зарубіжних країн оцінюють і відображають їх за нижчою з двох оцінок - ринковою ціною або собівартістю (принцип обачності).

Згідно з МСБО 2 "Запаси" оцінка запасів повинна здійснюватись за найменшим із двох показників: собівартістю або чистою вартістю реалізації. Чиста вартість реалізації - попередньо оцінена ціна продажу в звичайному ході бізнесу мінус розрахункові витрати на завершення виробництва та розрахункові витрати, необхідні для здійснення продажу. Будь-яке списання до чистої вартості реалізації повинно визнаватись як витрати звітного періоду, в якому списання мало місце.

Ринкова ціна запасів (чиста вартість реалізації") може стати меншою за їх собівартість у зв'язку з: пошкодженням або старінням; зниженням цін на аналогічні запаси; зростанням очікуваних витрат на завершення виробництва та збут. В якості ринкової ціни у США використовується поточна вартість заміни, яка не може перевищувати чистої вартості реалізації та не може бути меншою ніж чиста вартість реалізації, зменшена на маржу нормального прибутку. У Великобританії, Данії, Новій Зеландії, Фінляндії ринкова вартість визначається як чиста вартість реалізації.

У зарубіжній практиці використовуються три основні підходи до застосування правила нижчої оцінки (табл. 5.13):

поштучний (позиційний) метод (за видами запасів), у відповідності з яким для кожного виду або одиниці запасні порівнюється їхня собівартість і ринкова вартість. При цьому встановлюється менша величина, яка приймається за облікову. Для визначення загальної величини запасів, суми по всіх товарних позиціях додаються;

метод основних категорій запасів (товарних груп), згідно з яким порівнюється собівартість і ринкова вартість основних товарних груп запасів. При цьому, знову ж таки, встановлюється менша величина, яка приймається за облікову. Для визначення загальної величини запасів, суми по всіх товарних групах додаються;

метод загальної величини запасів, який передбачає оцінку всіх запасів за собівартістю і ринковою вартістю. Після цього для оцінки запасів вибирається менша величина.

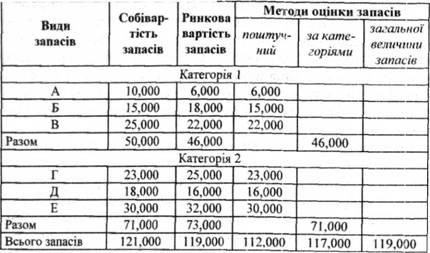

Таблиця 5.13. Методи оцінки запасів фірми "Тімекс" за меншою вартістю. $

Найточнішим і найбільш об'єктивним є поштучний або позиційний метод застосування правила нижчої оцінки запасів. Використання даного методу в наведеному прикладі засвідчило про знецінення запасів фірми "Тімекс" на $9,000 ($121,000 - $112,000). За умови застосування інших методів, отримаємо менші суми знецінення запасів:

> при методі основних категорій запасів - на $4,000 ($121,000 --$117,000);

> при методі загальної величини запасів - на $2,000 ($121,000 -- $119,000).

Метод оцінки загальної величини запасів, в свою чергу, заборонений для застосування при розрахунках з бюджетом по податку на прибуток.

У країнах британо-американської облікової моделі (Великобританія, США та ін.) знецінення запасів відображається як збитки підприємства записом:

Збитки від знецінення запасів 9,000

Складські запаси 9,000

У західноєвропейських країнах сума зниження вартості запасів та всі втрати запасів (брак, псування тощо) включаються до витрат того періоду, в якому відбулися ці події. При цьому доведення балансової вартості запасів до чистої вартості їх реалізації може бути здійснено шляхом прямого списання або через створення резерву знецінення запасів. У першому випадку списання уцінки запасів відображається по кредиту рахунків обліку відповідних запасів і дебету рахунків витрат звітного періоду (наприклад, "Операційні витрати"). Відповідно у звіті про прибутки і збитки ці витрати відображаються як операційні.

Другий варіант передбачає нарахування резерву по кредиту рахунку "Резерв знецінення запасів" і дебету рахунків витрат звітного періоду (наприклад, "Операційні витрати" чи "Витрати на створення резервів"). Згідно з наведеним прикладом буде зроблено запис:

Операційні витрати 9,000

Резерв знецінення запасів 9,000

У балансі сума резерву знецінення запасів вираховується з їх вартості і в підрахунок валюти балансу зараховується чиста реалізаційна вартість. У балансі фірми " Тімекс" буде показано:

Складські запаси за фактичною вартістю $121,000

Резерв знецінення запасів ($9.000)

Реальна (чиста) вартість запасі в $ 112,000

Якщо у наступних звітних періодах відбулося збільшення вартості запасів, які були раніше уцінені, то в обліку це відображається записом по дебету рахунків обліку відповідних запасів і кредиту рахунків витрат звітного періоду (тобто записом, зворотнім до списання вартості запасів). У випадку, коли підприємство створювало резерв знецінення запасів, на збільшення вартості запасів, які були раніше уцінені, буде зроблено такий запис:

Резерв знецінення запасів

Операційні витрати

У примітках до фінансової звітності стосовно запасів повинна бути відображена така інформація:

облікова політика, прийнята підприємством для оцінки запасів, включаючи використані формули собівартості;

загальна балансова вартість запасів та балансова вартість окремих груп запасів згідно з їх класифікацією, прийнятою на підприємстві;

балансова вартість запасів, відображених за чистою вартістю реалізації;

балансова вартість запасів, відображених за справедливою вартістю мінус витрати на продаж;

сума будь-якого сторнування раніше списаної вартості запасів у результаті збільшення їх чистої вартості реалізації, яке визнається як дохід певного періоду;

обставини або події, що призвели до сторнування раніше списаної вартості запасів;

балансова вартість запасів, переданих у заставу для забезпечення зобов'язань,

У випадку використання підприємствами окремий зарубіжних країн для визначення собівартості запасів методу LIFO, у примітках до фінансової звітності необхідно показати також різницю між величиною запасів, відображеною у балансі та сумою, нижчою з двох: собівартістю за методом FIFO або середньозваженою собівартістю і сумою чистої вартості реалізації чи поточною вартістю на дату балансу і чистою вартістю реалізації.

6.1. Сутність довгострокових активів, їх класифікація та оцінка

6.2. Методи нарахування зносу основних засобів та їх вплив на показники фінансової звітності

6.3. Облік руху основних засобів

6.4. Облік витрат на утримання основних засобів

6.5. Нематеріальні активи, їх характеристика та облік

6.6. Облік природних ресурсів та їх виснаження

РОЗДІЛ VII. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ ТА КОНСОЛІДОВАНА ЗВІТНІСТЬ

7.1. Види фінансових інвестицій, їх класифікація та оцінка

7.2. Облік довгострокових інвестицій у боргові зобов'язання