6.1. Сутність довгострокових активів, їх класифікація та оцінка

Для забезпечення діяльності кожного підприємства поряд з наявністю поточних активів важливе значення мас присутність довгострокових активів, до яких належать основні засоби, інші матеріальні та нематеріальні активи, що тривалий час використовуються підприємством. В окремих країнах їх ще називають необоротними, позаоборотними, постійними.

Активи відносяться до довгострокових за умови відповідності їх таким критеріям:

придбані з метою використання в господарській діяльності підприємства;

не призначені для продажу;

мають термін корисного використання більше одного року.

Основною метою придбання довгострокових активів є їх використання в процесі виробництва продукції, надання послуг чи реалізації товарів, а не дня подальшого перепродажу, Іншим призначенням довгострокових активів може бути також здача в оренду, використання дня адміністративних потреб і підтримки основних засобів у робочому стані.

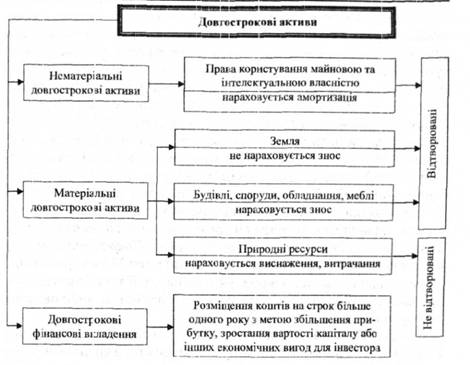

До довгострокових активів належать: земля, >основні засоби, >природні ресурси, У нематеріальні активи, а також > довгострокові фінансові вкладення, характеристика яких буде розглянута у наступних темах.

При віднесенні активів до довгострокових у зарубіжних країнах вартісні обмеження, в більшості випадків, не встановлюються. Підприємства мають можливість залежно від розмірів і виду діяльності самостійно вирішувати капіталізувати такі витрати чи списувати як поточні. Специфіка діяльності підприємства спричиняє також різні характеристики довгострокових активів та їх поділ за різними ознаками (рис. 6.1). Такими ознаками класифікації даного виду активів є:

наявність матеріальної форми;

нарахування амортизації (зносу);

здатність до відтворення.

За наявністю матеріальної форми довгострокові активи поділяють на: матеріальні та нематеріальні.

Матеріальні активи володіють фізичною субстанцією, тобто мають матеріальну форму (земля, основні засоби, природні ресурси). Тому в окремих країнах їх ще називають відчутними. Матеріальні активи у балансах підприємств зарубіжних країн, в більшості випадків, не відображаються за однією загальною статтею - "Основні засоби" за декількома статтями з деталізованим розкриттям їх структури (наприклад: земля; будівлі і споруди; устаткування; конторське обладнання; природні ресурси). Степінь деталізації визначається підприємством самостійно.

Нематеріальні активи не мають фізичної (матеріальної) форми, тому їх ще називають невідчутними. До них відносять права користування майновою та інтелектуальною власністю: У ліцензії, У товарні знаки, У патенти, У комп'ютерне програмне забезпечення, У авторські права тощо. У фінансовій звітності (балансі) нематеріальні активи відображаються в основному без поділу на групи, але інколи окремо виділяються торговельні марки та гудвіл.

За відношенням до нарахування амортизації (зносу) довгострокові активи поділяються на такі, що:

амортизуються (основні засоби, природні ресурси, нематеріальні активи);

не амортизуються (земля).

Амортизація довгострокових активів передбачає розподіл вартості цих активів впродовж терміну їх корисного використання з метою визначення реального фінансового результату у кожному обліковому періоді.

За здатністю до відтворення довгострокові активи класифікують на:

відтворювані (земля, основні засоби, нематеріальні активи);

невідтворювані (природні ресурси).

Рис. 6.1. Класифікація довгострокових активів

Під відтворенням розуміють процес повернення активу можливості використання його за цільовим призначенням шляхом здійснення відповідних витрат.

Оцінка довгострокових активів при надходженні на підприємство, згідно із загальноприйнятими принципами обліку, проводиться за собівартістю, яка включає ціну закупівлі за вирахуванням одержаних знижок та витрати на доведення їх до стану використання за призначенням (брокерські витрати, митні збори, податок з продажу, витрати на транспортування, оплата праці монтажників тощо). При цьому витрати, які формують первісну вартість довгострокових активів, повинні бути обґрунтованими і необхідними.

Особливості оцінки окремих видів довгострокових активів полягають у наступному.

Первісна вартість землі включає: купівельну вартість; комісійні, сплачені агентам з торгівлі нерухомістю; податки при купівлі; доплату юридичних послуг; витрати на страхування права володіння землею; витрати на осушення, покращення і очистку землі, що має необмежений термін використання, тощо. Якщо на земельній ділянці є старі непридатні будівлі, які покупцеві не потрібні, то незважаючи на це, в ціну землі включається також їх вартість та усі витрати на ліквідацію цих будівель. Тобто до початкової вартості землі відносяться всі витрати, пов'язані з придбанням та доведенням її до стану, придатного для використання і відображаються вони на дебеті рахунка "Земля". Витрати на покращення землі, що має обмежений термін використання, (наприклад, витрати на тротуари, огорожі, паркани, парковки тощо) відображаються на рахунку "Покращення землі" і амортизуються протягом строку корисного її використання. Справедливою вартістю землі, як правило, є її ринкова вартість, яка визначається під час проведення професійними оцінювачами експертної оцінки.

Початкова вартісна оцінка основних засобів і нематеріальних активів буде залежати від способу придбання того чи іншого об'єкта (табл. 6.1).

Слід зазначити, що застосування принципу консерватизму передбачає, що балансова вартість основних засобів, виготовлених чи збудованих для власних потреб, не повинна перевищувати їх ринкову вартість, а у разі перевищення така різниця відображається як збитки підприємства, оскільки вважається, що вона не принесе економічної вигоди в майбутньому. Якщо ж витрати на виготовлення чи будівництво власними силами є меншими за ринкову вартість, то балансовою вартістю вважаються понесені фактичні витрати. Ефект від використання таких основних засобів буде отриманий пізніше в результаті зменшення витрат на амортизацію, і як наслідок - збільшення доходу. Якщо для створення основних засобів власними силами залучались кредитні ресурси, то відсотки по них включаються до балансової вартості таких засобів у складі накладних витрат.

Загальні принципи первісної оцінки природних ресурсів схожі з вимірюванням вартості інших довгострокових активів, тобто

Таблиця 6.1. Первісна оцінка основних засобів і нематеріальних активів

Спосіб придбання | Первісна оцінка |

За грошові кошти | Втрати на придбання |

За рахунок кредитів банку | Втрати на придбання, без включення до неї витрат на сплату відсотків за кредит |

Отримані безкоштовно | Справедлива вартість на дату отримання |

Створені власними силами | Первісна вартість, яка складається з суми прямих і накладних витрат, пов'язаних зі створенням активу |

Зарахування з виготовленої продукції, товарів тощо, призначених для продажу1 | Собівартість активу, що підлягає продажу |

Обмін на подібні активи | Залишкова вартість переданого об'єкта. Якщо вона більша за справедливу вартість, то за первісну вартість приймається справедлива вартість переданого об'єкта з включенням різниці до витрат звітного періоду |

Обмін на неподібні активи | Справедлива вартість переданого об'єкта скоригована на будь-яку суму грошей або грошових еквівалентів, що були передані (отримані) під час обміну |

вона включає купівельну ціну та інші витрати, пов'язані з придбанням природних ресурсів. Проте виявлення природних ресурсів вимагає значних витрат. Крім цього, момент виникнення витрат і одержання вигод від добутих ресурсів розділяють, в більшості випадків, довгі часові інтервали. Тому, наприклад, при розрахунку собівартості родовища корисних копалин враховують чотири складові: вартість придбання родовища; витрати на розвідку; вартість розробки; витрати на відновлення місцевості.

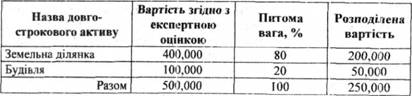

У випадку одночасної купівлі групи довгострокових активів, коли оплата за них проводиться однією сумою ("паушальний платіж") без поділу вартості за об'єктами, виникає потреба розподілу такої вартості за видами активів, які придбані. Особливо важливо зробити це для довгострокових активів, які підлягають амортизації і за якими знос не нараховується. Обґрунтований розподіл загальної вартості за об'єктами здійснюється пропорційно до поточної ринкової вартості кожного з активів на дату придбання з врахуванням того, що їх вартість буде змінюватися пропорційно вартості продажу.

Для визначення справедливої ринкової вартості довгострокових активів підприємство може використати незалежну експертну оцінку, оцінку, проведену з метою страхуванні або оцінку державних податкових служб для сплати податків на власність.

Наприклад, підприємство придбало у компанії, що перебуває в стадії ліквідації, земельну ділянку з будівлею, яка на ній знаходиться за $250,000. Оскільки на будівлі знос нараховується, а на земельну ділянку ні, то дуже важливо раціонально провести розподіл вартості між цими двома видами довгострокових активів. Для розподілу вартості використано оцінку, проведену незалежними експертами (табл. 6.2).

Таблиця 6.2. Розподіл вартості між земельною ділянкою і будівлею згідно з експертною оцінкою

Розподіл вартості довгострокових активів впродовж терміну їх корисного використання є головною проблемою обліку цієї категорії активів.

У зарубіжній практиці довгострокові активи визначаються як потік послуг, які будуть отримані власником за певний період (наприклад, придбання вантажного автомобіля розглядається як оплата транспортних послуг за багато років наперед). Тому сума витрат на придбання довгострокового активу згідно з принципом узгодженості не повинна визнаватись у поточному обліковому періоді, а має розцінюватись як авансові витрати і систематично та раціонально розподілятись між тими обліковими періодами, в яких використання цих активів призведе до отримання доходу. Вартість довгострокових активів (крім землі) протягом визначеного періоду часу розподіляється на витрати з метою підрахунку реального доходу у кожному звітному періоді і одночасного відображення зменшення балансової вартості активу (накопичена амортизація (знос)). Витрати показуються у звіті про прибутки і збитки, а накопичена амортизація (знос) - у балансі.

Таким чином, нарахування зносу у зарубіжних країнах розглядається як розподіл вартості довгострокового активу на протязі терміну його використання з метою співставлення понесених витрат з отриманими доходами, а не як перенесення вартості на готовий продукт. При цьому, для визначення процесу систематичного та раціонально розподілу первісної вартості і відображення зменшення балансової оцінки довгострокових активів, застосовуються три різних терміни (характерно для країн брита-но-американської облікової моделі):

знос - лк процес систематичного розподілу вартості матеріальних довгострокових активів (крім природних ресурсів) протягом терміну використання їх для отримання доходу;

витрачання - як процес систематичного розподілу вартості природних ресурсів протягом періодів використання їх як джерела отримання доходу;

амортизація - як процес систематичного розподілу вартості нематеріальних активів протягом періодів, коли вони сприяли отриманню доходу.

Облікові працівники використовують термін "амортизація" для відображення постійного зменшення вартості довгострокових активів, хоча вона не обов'язково характеризує зниження ринкової вартості цих активів за певний відрізок часу. МСБО 16 "Основні засоби" систематичний розподіл вартості об'єкта основних засобів протягом терміну його корисної експлуатації визначає як амортизацію. Тому надалі будемо використовувати як термін "знос" так і "амортизація" довгострокових активів.

Розподіл вартості довгострокового активу на протязі терміну його використання залежить від ряду показників, основними з яких є:

початкова вартість - включає ціну придбання за вирахуванням одержаних знижок та витрати на доведення активу до стану використання за призначенням;

ліквідаційна вартість - це сума коштів, яку очікується отримати у випадку ліквідації або після можливого продажу активу, за вирахуванням витрат на передачу, демонтаж чи продаж даного активу (вартість лому та інших відходів від ліквідації, яку погоджується заплатити потенційний покупець). Окремі довгострокові активи (наприклад, природні ресурси) можуть не мати ліквідаційної вартості та визначення Ті не є обов'язковим (наприклад, у Франції нехтують очікуваною ліквідаційною вартістю об'єктів основних засобів). Це пов'язано з тим, що ліквідаційна вартість може бути незначною, або неможливо здійснити її оцінку;

амортизаційна вартість - це різниця між початковою (або іншою вартістю, що замінює її в балансі) і ліквідаційною вартістю активу;

прогнозований термін корисного використання визначається в кількості років можливої експлуатації об'єкта. При визначенні прогнозованого терміну корисного використання враховують накопичений досвід роботи з подібними активами, сучасний стан об'єкта, питання ремонту, очікуваний фізичний і моральний знос (вплив сучасних тенденцій в галузі технологій), правові та інші обмеження щодо використання об'єкта (наприклад, законодавче визначення граничних термінів безпечної експлуатації) тощо. Цей термін може бути коротший ніж нормативний термін експлуатації, визначений технічною документацією, оскільки термін корисного використання об'єкта визначають виходячи з його корисності для конкретного підприємства.

Для довгострокових активів, по яких можна з достатньою точністю встановити виробничі показники, крім цього визначається прогнозована їх величина в кількості одиниць виробленої продукції (для виробничого обладнання), в пробігу (для транспортних засобів) тощо із відповідною розбивкою по роках.

6.2. Методи нарахування зносу основних засобів та їх вплив на показники фінансової звітності

6.3. Облік руху основних засобів

6.4. Облік витрат на утримання основних засобів

6.5. Нематеріальні активи, їх характеристика та облік

6.6. Облік природних ресурсів та їх виснаження

РОЗДІЛ VII. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ ТА КОНСОЛІДОВАНА ЗВІТНІСТЬ

7.1. Види фінансових інвестицій, їх класифікація та оцінка

7.2. Облік довгострокових інвестицій у боргові зобов'язання

Облік облігацій, придбаних за номінальною вартістю