Особливим видом довгострокових активів є природні ресурси, до яких належать: мінеральні копалини, вугілля, нафта, газ, торф, ліс, щебінь тощо. Характерними ознаками природних ресурсів є те, що вони повністю виснажуються і не відновлюються, а тільки замінюються в результаті тривалого природного процесу. Після видобутку вони перетворюються у товарно-матеріальні запаси.

Надходження природних ресурсів, як і інших довгострокових активів, відображається за фактичними витратами, понесеними на їх придбання (ціна постачальника, комісійні, брокерські витрати тощо).

Наприклад, придбання підприємством родовища вугілля за $5,000,000 (включаючи комісійні, брокерські витрати, оплату юридичних послуг тощо) буде відображено в обліку записом:

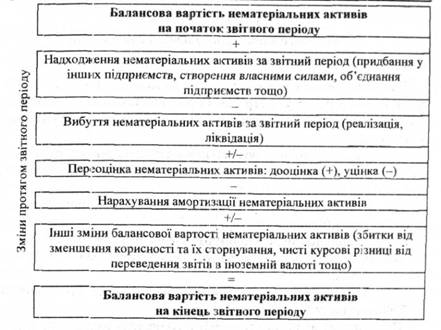

Рис. 6.4. Формування балансової вартості нематеріальних активів на кінець звітного періоду

Природні ресурси 5,000,000

Грошові кошти 5,000,000

Надалі, купівельна вартість природних ресурсів повинна розподілятися між тими обліковими періодами, в яких використання цього виду активів буде сприяти отриманню доходу. Процес розподілу вартості природних ресурсів протягом терміну їх експлуатації на частини, які визнаються поточними витратами відповідних облікових періодів називається виснаженням.

Облік виснаження природних ресурсів здійснюється залежно від кількості видобутої продукції. Тому розраховується норма виснаження на одиницю як відношення балансової вартості природних ресурсів (за виключенням ліквідаційної вартості, яка розраховується досить рідко) до загального очікуваного обсягу цих ресурсів, які планується отримати. Тобто:

Норма виснаження на одиницю = Фактична собівартість-Ліквідаційна вартість Очікуваний загальний обсяг ресурсів

Для визначення суми витрат на виснаження, які відносяться до поточного періоду, потрібно норму виснаження на одиницю помножити на кількість одиниць природник ресурсів, отриманих у цьому періоді.

Тобто, сама методика розрахунку витрат на виснаження природних ресурсів подібна до виробничого методу нарахування амортизації основних засобів.

Наприклад, придбане родовище вугілля має оціночні запаси 5000000 тонн. Ліквідаційна вартість відсутня. За перший рік експлуатації родовища було видобуто 200000 тонн вугілля.

Норма виснаження на одиницю - $5,000,000 : 5000000 тонн = $1 (на тонну).

Витрати на виснаження звітного періоду - $ 1 (на тонну) х 200000 тонн = $200,000.

Сума витрат на виснаження звітного періоду може бути відображена в обліку двома способами:

> шляхом відображення нагромадження виснаження природних ресурсів записом:

Витрати на виснаження 200,000

Нараховане виснаження 200,000

> шляхом прямого зменшення балансової вартості природних ресурсів записом:

Витрати на виснаження 200,000

Природні ресурси 200,000

Слід зазначити, що норма виснаження на одиницю дуже часто вимагає перерахунку. Це пов'язано з тим, що в більшості випадків важко оцінити на початку експлуатації природних ресурсів їх загальний обсяг. Після перегляду норми виснаження на одиницю балансова вартість природних ресурсів розподіляється між майбутніми обліковими періодами пропорційно до нових встановлених обсягів цих ресурсів.

Наприклад, після закінчення першого року експлуатації родовища вугілля було виявлено додаткові його пласти, що дало змогу оцінити невичерпані запаси вугілля на початок другого року у кількості 6000000 тонн. Таким чином, нова норма виснаження на одиницю для другого і наступних років експлуатації родовища складе $0.8 на тонну (($5,000,000 - $200,000) : 6000000 тонн).

Як зазначалося вище, отримані (добуті) за звітний період природні ресурси відображаються як товарно-матеріальні запаси. А витрати на виснаження будуть відображені у тому періоді, коли відбудеться фактична реалізація добутої продукції. Це пов'язано з тим, що рахунок "Витрати на виснаження" містить частину витрат, які формують фактичну собівартість складських запасів природних ресурсів.

Наприклад, якщо все видобуте за перший рік експлуатації родовища вугілля (200000 тонн) буде до кінця року реалізоване, то витрати на виснаження родовища вугілля за цей період ($200,000) будуть в повній сумі вирахувані з отриманого доходу від реалізації даних запасів при визначенні фінансового результату. Якщо ж якась кількість запасів вугілля залишиться не реалізованою на кінець року, то буде не закритою і частина витрати на виснаження, що припадає на ці залишки вугілля.

Експлуатація природник ресурсів вимагає також додаткових витрат, пов'язаних з будівництвом різних споруд, будівель, використанням транспортних засобів, бурового устаткування та інших машин і механізмів. Облік цих основних засобів ведеться на окремих рахунках. Виснаження по таких основних засобах не нараховується, а проводиться розподіл їхньої балансової вартості протягом термінів корисної експлуатації цих активів з використання відповідних методів амортизації.

7.1. Види фінансових інвестицій, їх класифікація та оцінка

7.2. Облік довгострокових інвестицій у боргові зобов'язання

Облік облігацій, придбаних за номінальною вартістю

Облік облігацій, придбаних з дисконтом (знижкою)

Облік облігацій, придбаних з премією (надбавкою)

7.3. Облік довгострокових інвестицій в акції

7.4. Консолідована фінансова звітність та облік інвестицій у дочірні підприємства

РОЗДІЛ VIII. ОБЛІК КОРОТКОСТРОКОВИХ ЗОБОВ'ЯЗАНЬ

8.1. Види зобов'язань та їх оцінна