Довгострокові інвестиції у боргові зобов'язання (облігації) передбачають зовсім інші інвестиційні ризики і доходи, ніж інвестиції у капітал інших підприємств. Придбані облігації передбачають встановлену ставку відсотків, які будуть отримані на кожну дату їх сплати і конкретну суму погашення, яка повинна бути отримана після закінчення строку дії облігації. Ринкова ціна облігацій може змінюватися обернено пропорційно до змін ринкової ставки відсотків, оскільки встановлена ставка відсотків залишається незмінною протягом усього терміну дії облігацій. Так у випадку зростання ринкової ставки відсотків ціна облігацій зменшується. Тому, облігації можуть бути придбані за номінальною вартістю, нижче номінальної вартості (зі знижкою) або вище номінальної вартості (з надбавкою).

Знижку (дисконт) і надбавку (премію) за довгостроковими інвестиціями в облігації у зарубіжних країнах на окремих рахунках не відображають (на відміну від обліку довгострокових облігацій до оплати, де такі рахунки відкриваються). Фактична (а не номінальна) вартість придбання облігацій відображається на рахунку "Довгострокові фінансові інвестиції (облігацій). Для відображення поточної балансової вартості довгострокових інвестицій в облігації на дату складання звітності фактична вартість придбання облігацій коригується на суми амортизації дисконту (додається) або премії (віднімається). Якщо ж-довгострокові інвестиції в облігації здійснені за номінальною вартістю, то балансова вартість інвестицій залишається незмінною протягом усього терміну дії облігацій, оскільки в даному випадку нема ні дисконту, ні премії, які б коригували цю вартість шляхом амортизації.

Амортизація дисконту або премії може здійснюватись з використанням двох методів: прямолінійного і ринкових відсотків (ефективної ставки відсотка). Міжнародні стандарти фінансової звітності рекомендують використовувати другий метод (ефективної ставки відсотка), який дає можливість розрахувати для кожного періоду: ^дійсну величину доходу за відсотками, що відповідає принципу відповідності та забезпечує визначення реального фінансового результату; правдиву поточну вартість довгострокових інвестицій в облігації для відображення їх у балансі.

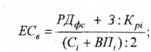

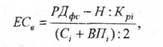

Ефективна ставка відсотка може бути розрахована за такими формулами:

у випадку довгострокових інвестицій в облігації з дисконтом:

у випадку довгострокових інвестицій в облігації з премією:

де ЕСв - ефективна ставка відсотка; РД^ - річний дохід за фіксованою ставкою відсотків; 3 - сума дисконту (знижки); Н - сума премії (надбавки); Крі - кількість років утримання довгострокової інвестиції; С. - собівартість довгострокової інвестиції; ВЇ7І - вартість погашення довгострокової інвестиції.

Дохід за відсотками звітного періоду розраховується шляхом множення вартості інвестиції на початок платіжного періоду на ефективну ставку відсотка. Сума амортизації дисконту або премії за звітний період розраховується шляхом порівняння суми відсотків за ефективною та фіксованою ставками відсотків.

Прямолінійний метод амортизації дисконту або премії простіший, від методу ефективної ставки відсотка. Проте застосування прямолінійного методу згідно з міжнародними стандартами допускається за умови, якщо отримані результати з його використанням не суттєво відрізняються від результатів застосування методу ефективної ставки відсотка. Це зумовлено тим, що при застосуванні прямолінійного методу можна отримати лише приблизні суми доходів за відсотками і амортизації дисконту (премії). Сума амортизації дисконту або премії за один платіжний період розраховується за формулою:

Облік облігацій, придбаних з дисконтом (знижкою)

Облік облігацій, придбаних з премією (надбавкою)

7.3. Облік довгострокових інвестицій в акції

7.4. Консолідована фінансова звітність та облік інвестицій у дочірні підприємства

РОЗДІЛ VIII. ОБЛІК КОРОТКОСТРОКОВИХ ЗОБОВ'ЯЗАНЬ

8.1. Види зобов'язань та їх оцінна

8.2. Облік розрахунків з постачальниками

8.3. Облік короткострокових векселів виданих

8.4. Облік розрахунків з персоналом та зобов'язань по заробітній платі