11.1. Основні концепції та основи організації управлінського обліку

11.1.1. Сутність і мета управлінського обліку

Успішне здійснення підприємницької діяльності можливе за умови залучення і ефективного використання певного капіталу і ресурсів для фінансування господарської діяльності. Функції управління цими ресурсами можна належним чином здійснювати за умови наявності необхідної інформації. Таку інформацію забезпечує бухгалтерський облік і, зокрема, управлінський. Управлінський облік пов'язаний з наданням інформації керівництву підприємства для прийняття своєчасних і ефективних рішень. Тобто управлінський облік, на відміну від фінансового, задовольняє інформаційні потреби внутрішніх користувачів.

В більшості випадків, дослідники еволюційних аспектів становлення управлінського обліку виділяють три етапи його розвитку.

Перший етап тривав від початку XIX ст. до початку XX ст. До початку XIX ст. в умовах, коли переважали невеликі і зорієнтовані на родинний бізнес підприємства не було потреби в управлінському обліку. Збільшення кількості великих підприємств, яке відбулося на протязі XIX ст. вимагало розробки нових методів обліку і управління. Тривалий час облік витрат (виробничий облік) як складова бухгалтерського обліку здійснював винятково узагальнення інформації про витрати для калькулювання собівартості продукції.

Дані про витрати використовувались менеджерами для прийняття рішень, які стосувалися: визначення цін реалізації продукції, придбання нового обладнання, встановлення величини оплати праці, контролю витрат та відповідної оцінки діяльності менеджерів тощо. Пізніше для управління діяльністю різних підрозділів підприємства було запроваджено систему операційних і капітальних бюджетів, а для оцінки діяльності було запропоновано показник прибутковості інвестицій, який забезпечував взаємозв'язок прибутковості продажу і оборотності активів.

Але в умовах посилення конкуренції, ускладнення технології та організації виробництва стало зрозуміло, що облік не повністю задовольняє потреби управління. Тому на початку XX ст. було посилено контрольну функцію обліку через застосування системи калькулювання стандартних витрат і оперативного аналізу відхилень. Така концепція була розроблена у 1912 р. Чартером Гаррісоном і отримала назву "стандарт-костінг".

Другий етап почався з середини 30-х рр. і пов'язаний з розробкою принципово нових методів калькулювання та обліку, зокрема, системи калькулювання змінних витрат (директ-костінг), методу однорідних секцій та обліку за центрами відповідальності, що сприяло прийняттю поточних управлінських рішень.

Метод директ-костінг, який передбачав включення у собівартість продукції лише змінних витрат, давав можливість приймати більш обґрунтовані поточні управлінські рішення щодо ціноутворення і рентабельності та проводити аналіз взаємозв'язку "витрати-обсяг-прибуток"'. Практичне застосування методу однорідних секцій зумовило поширення калькулювання на основі діяльності. Запровадження обліку за центрами відповідальності дало можливість поєднати облік і контроль із відповідальністю конкретних людей за використання ресурсів і результати діяльності підрозділу підприємства.

Завдяки розробці цих методів облік витрат став орієнтуватися не на потреби калькулювання продукції з метою складання офіційної звітності, а на прийняття поточних управлінських рішень. У зв'язку зі зміною функцій та змісту обліку відбувалася заміна поняття "облік витрат" поняттям "управлінський облік". Відповідно, зросла і роль бухгалтера в управлінні, який змушений був змінити свої методи роботи та задовольняти інформаційні потреби управління щодо вирішення проблем, які не були суто обліковими.

Саме на цьому етапі, у середині 50-х рр. XX ст., управлінський облік сформувався як самостійна система і був введений в якості обов'язкового навчального курсу для менеджерів в університетах США, а пізніше і в інших країнах світу.

Третій етап почався із середини 70-х рр., у зв'язку з посиленням ролі стратегічного управління в умовах глобальних змін у технології та в системах управління (стратегічний управлінський облік). Значна увага стала приділятися зниженню втрат ресурсів в процесі господарської діяльності шляхом аналізу процесів і технологій управління витратами та удосконалення методів калькулювання собівартості продукції (калькулювання життєвого циклу, цільове калькулювання тощо).

Суттєві зміни щодо визначення ролі управлінського обліку відбулися у 90-х рр. XX ст., коли його почали розглядати як складову процесу стратегічного управління. Головною метою управлінського обліку стало надання допомоги керівництву підприємства у досягненні його стратегічних цілей і концентрація уваги на створенні вартості для клієнтів, акціонерів та інших учасників господарського процесу (постачальників, персоналу тощо) шляхом ефективного використання ресурсів. Бухгалтер-аналітик з постачальника інформації перетворюється на рівноправного учасника процесу прийняття управлінських рішень.

Сучасна концептуальна основа управлінського обліку розкрита Міжнародною федерацією бухгалтерів у публікації "Концепції управлінського обліку".

Проте подальше зростання ролі управлінського обліку призвело до зменшення потреби в бухгалтерах-аналітиках і до збільшення потреби у компетентних фахівцях з управління витратами, якими можуть бути не тільки облікові працівники. Підвищились вимоги також до гнучкості інформаційних систем обліку. Тому в сучасних умовах говорять вже про необхідність створення глобальної системи обліку, яка покликана забезпечити інформаційні потреби як зовнішніх, так і внутрішніх користувачів41. Інформація, яка надається цією системою обліку, стосується як минулих, так і майбутніх господарських операцій підприємства з врахуванням можливого впливу відповідних чинників.

В зарубіжній літературі виділяються різні підходи до трактування понять "виробничий облік" і "управлінський облік". Це пов'язано з тим, що термін "управлінський облік" вживається не у всіх країнах світу. Наприклад, у Франції управлінський облік виступає як експлуатаційний (виробничий) облік або аналітична бухгалтерія, в Німеччині аналогом управлінського обліку країн брита но-американської моделі є контролінг.

Аналіз основних праць, присвячених виробничому і управлінському обліку, показує, що між цими двома видами обліку важко провести межу. Тому в останні роки простежується тенденція трактування виробничого обліку як джерела даних про витрати, що використовуються як в управлінському, так і у фінансовому обліку для визначення фінансових результатів і прийняття управлінських рішень на різних стадіях і рівнях управління.

Сучасний виробничий облік - це складова частина системи бухгалтерського обліку, яка акумулює та систематизує дані про витрати для:

оцінки запасів і визначення фінансових результатів; прийняття управлінських рішень; забезпечення контролю.

Ефективність управління в значній мірі залежить від роботи бухгалтера-аналітика і в цілому від організації управлінського обліку.

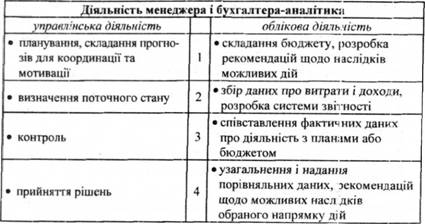

У процесі планування бухгалтер управлінського обліку допомагає складати плани і прогнози на майбутнє, надаючи інформацію, необхідну для визначення того, які товари необхідно продавати, на яких ринках і за якими цінами. Разом з тим, бухгалтер-аналітик визначає методику і строки складання кошторису, координує поточні плани всіх підрозділів підприємства та слідкує затим, щоб всі ці плани відповідали один одному. В подальшому він зводить всі ці плани в один загальний план і передає його для затвердження керівництву.

Вагоме значення бухгалтера управлінського обліку в забезпеченні контролю. Так бухгалтер-аналітик розробляє звіти про виконання планів по кожному центру відповідальності. Центром відповідальності може бути будь-який структурний підрозділ підприємства, в якому є керівник, що відповідає за роботу цього підрозділу.

Бухгалтер-аналітик сприяє здійсненню контролю, звертаючи своїми звітами увагу керівництва на ті види діяльності, результати яких не відповідають плану, тобто виявляє вузькі місця в роботі підприємства. Порівняння ролі менеджера і бухгалтера-аналітика в управлінні показано в табл. 11.1.

Таблиця 11.1. Роль менеджера і бухгалтера-аналітика в управлінні

Формування інформації управлінського обліку здійснюється за трьома напрямками:

звичайний виробничий облік, основним завданням якого є отримання облікових даних про здійснені витрати (прямі, непрямі) з метою визначення собівартості продукції (робіт, послуг) і очікуваного прибутку від її реалізації;

використання отриманої інформації про фактичні витрати і звітну собівартість з метою прогнозування майбутніх витрат виробництва і забезпечення цією інформацією керівників всіх рівнів для прийняття правильних рішень (диференційований облік);

організація обліку за центрами витрат і центрами відповідальності з метою контролю витрат за місцями їх виникнення, знову ж таки для оцінки зусиль центрів відповідальності, прикладених для отримання прибутку як основної умови діяльності підприємств.

Управлінському обліку притаманні такі характерні ознаки:

дані управлінського обліку в більшості випадків приблизні, ніж абсолютно точні. Допустима неточність особливо велика для даних, які використовуються для планування, оскільки не завжди з достатньою точністю можна оцінити те, що відбудеться в майбутньому;

робота з неповним набором даних, оскільки при вирішенні проблем управління вихідна інформація майже ніколи не буває повною. В багатьох випадках проблеми потрібно вирішувати до того, як в розпорядженні менеджерів буде вся необхідна інформація. У той же час, слід добре зважити чи вартує приймати рішення в сфері управління, якщо значна частина інформації, яка стосується даного рішення, ще не отримана, чи продовжити збір даних;

дані обліку - це тільки частина інформації, оскільки не всі проблеми управління можуть бути вирішені шляхом збору і аналізу цифрових даних. Окремі фактори, від яких залежить прийняття рішення не можуть бути виражені цифровими даними. Тому існує два підходи до розв'язання цього питання: одні вважають, що більшість проблем можна вирішити на основі аналізу цифрових даних, інші - у всьому покладаються на інтуїцію. Проте найбільш правильною, на думку фахівців, є золота середина;

У результати діяльності будь-якого суб'єкта господарювання залежать від зусиль людей, які на ньому працюють. У зв'язку з цим, цифрові дані, сформовані у вигляді бажаної моделі, і система обліку корисні настільки, наскільки результати їх застосування виражаються в реальних діях людей.

Управлінський облік, як і фінансовий оперує двома видами інформації: історичною - про результати операцій, що вже здійснені (характерна в більшості для фінансового обліку) та прогнозною - про можливі результати майбутніх операцій. Дані обліку повинні задовольняти конкретні інформаційні потреби в управлінні і вони можуть змінюватись залежно вії характеру прийнятих управлінських рішень.

Інформація про минулі події є основою для орієнтації як підуть справи у підприємства в майбутньому, яка проблема вимагає вирішення або уваги. Оціночні дані на майбутні періоди дають змогу вибрати найкращий варіант із запропонованих"

Найпоширенішим є визначення управлінського обліку, дане американським Інститутом управлінських бухгалтерів і Міжнародною федерацією бухгалтерів. Згідно з цими визначеннями, управлінський облік - це процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передання інформації, що використовується управлінською ланкою для планування, оцінки і контролю всередині організації та забезпечення відповідного підзвітного використання ресурсів.

Проте у зв'язку зі зміною інформаційних систем обліку в сучасних умовах і виникненням потреби створення глобальної системи обліку, вносяться корективи щодо функцій управлінського обліку, які дані у цьому визначенні з орієнтацією їх на досягнення підприємством його стратегічних цілей.

11.1.1. Сутність і мета управлінського обліку

11.1.2. Організація управлінського обліку

11.1.3. Елементи виробничих витрат е системі управлінського обліку

11.1.4. Система виробничого обліку

11.2. Методи обліку витрат у системі виробничого обліку і прийняття управлінських рішень

11.2.1. Система обліку витрат за замовленнями і за процесами

11.2.2. Система обліку поєних і змінних витрат

11.2.3. Система обліку витрат на основі діяльності

11.2.4. Облік і контроль витрат за центрами відповідальності