Оскільки управлінський облік не підлягає регламентації та регулюванню зі сторони держави, то доцільність його ведення визначається керівництвом підприємства згідно з принципами і методами, які розробляються національними і міжнародними професійними організаціями у галузі бухгалтерського обліку.

Однією з таких організацій є Міжнародна федерація бухгалтерів, яка має у своїй структурі спеціальний комітет з фінансового та управлінського обліку. Цей комітет сприяє розвитку управлінського обліку, надає поради та рекомендації щодо його ведення, підгримує дослідження, що стосуються важливих питань у даній сфері.

Комітет з фінансового та управлінського обліку уповноважений розробляти та видавати матеріали з питань управлінського обліку у вигляді досліджень та практичних положень, які призначені для гармонізації принципів його ведення. На сьогодні комітет розробив і опублікував 7 положень з практики управлінського обліку та 12 досліджень у галузі управлінського обліку. Більшість з них є діючими (6 положень і 10 досліджень).

Підходи до організації управлінського обліку в різних країнах відрізняються між собою. Крім цього, навіть в межах однієї країни підприємства можуть застосовувати різні підходи до організації* та ведення управлінського обліку. В більшості випадків на підприємстві створюється спеціальна служба управлінського обліку або контролінгу (залежно від концепції, яку застосовує підприємство - американську чи німецьку), яка підпорядковується керівнику з виробництва або головному менеджеру. На цю службу покладено функції управління витратами, надання оперативних даних, необхідних для прийняття управлінських рішень з метою підвищення ефективності виробництва.

Для більшості транснаціональних корпорацій характерна децентралізована побудова управлінського обліку з метою наближення його до місць виникнення витрат і прийняття рішень.

Формування даних управлінського обліку в значній мірі здійснюється на рахунках бухгалтерського обліку і залежить від того, яку систему обліку використовує підприємство - загальну, інтегровану чи переплетену.

Загальна система обліку характерна для підприємств сфери послуг, торгівлі, та невеликих промислових підприємств. Облік витрат ведеться за елементами, доходів - за видами. В кінці звітного періоду всі рахунки витрат і доходів закриваються шляхом списання їхнього сальдо на рахунок "Прибутки і збитки", за даними якого визначається фінансовий результат.

При інтегрованій системі через "монтування" рахунків виробничого обліку в загальну систему рахунків відображається кореспонденція цих рахунків з рахунками фінансового обліку.

Переплетена система обліку передбачає роздільне ведення рахунків фінансового та виробничого обліку, які не кореспондують одні з одним 4. Взаємозв'язок фінансового та виробничого обліку досягається з допомогою спеціальних контрольних рахунків ("Контрольний рахунок фінансового обліку", "Контрольний рахунок виробничого обліку").

Основними об'єктами управлінського обліку є витрати і доходи, які перегруповуються за їх цільовим призначенням (видами продукції, замовленнями, процесами, центрами відповідальності тощо).

11.1.3. Елементи виробничих витрат е системі управлінського обліку

Важливе значення для правильної організації обліку, контролю та аналізу витрат має схема їх класифікації, яка, в свою чергу, залежить від призначення інформації про витрати в процесі прийняття управлінських рішень.

Окремі витрати можна віднести до певного виду продукції, а інші - ні. Крім цього, один вид витрат може бути важливим для певного типу рішень і не прийматися до уваги для іншого. Також окремі показники отримують інші характеристики при переході від методу підготовки зовнішньої фінансової звітності до методу управлінського обліку. Тому виробничі витрати можна класифікувати за різними ознаками в залежності від напряму обліку та мети аналізу.

Загальноприйнята класифікаційна схема полягає у віднесені виробничих витрат до однієї із трьох груп: матеріальні витрати, У витрати на оплату праці і виробничі накладні витрати.

Під напрямом, за яким ведеться облік витрат, слід розуміти галузь діяльності, де потрібний відокремлений цілеспрямований їх облік (наприклад, калькулювання собівартості продукції, витрати на утримання відділу тощо).

За напрямами обліку витрати поділяються на три великі категорії:

витрати для оцінки матеріально-виробничих запасів та визначення фінансового результату;

витрати для прийняття рішень;

витрати для контролю виконання.

Витрати для оцінки матеріально-виробничих запасів та визначення фінансового результату поділяються на:

вичерпані та невичерпані;

витрати на продукцію та витрати періоду; прямі та непрямі;

основні та накладні; + елементи та статті витрат.

Вичерпані (спожиті) витрати - це зменшення активів або збільшення зобов'язань у процесі поточної діяльності з метою отримання доходу звітного періоду (реалізовано товари, нараховано амортизацію основних засобів, нараховано зарплату тощо).

Невичерпані (неспожиті) витрати - це зменшення активів або збільшення зобов'язань у процесі поточної діяльності з метою отримання доходу або іншої вигоди в майбутніх періодах (наприклад, придбано основні засоби, які будуть використовуватись у наступних звітних періодах).

Невичерпані витрати показуються в активі балансу, а вичерпані - у звіті про прибутки і збитки.

Витрати на продукцію - це витрати, що пов'язані з виробництвом продукції або придбанням товарів для реалізації.

У торгівлі витратами на продукцію є чиста вартість придбання товарів для реалізації, а у виробництві - усі витрати, що включаються до собівартості продукції (матеріали, зарплата, виробничі накладні витрати тощо).

Витрати періоду - це витрати, які не включаються у собівартість запасів і розглядаються як витрати того періоду, в якому вони були здійснені.

До них відносять адміністративні витрати, витрати на збут, витрати на дослідження і розробки тощо.

Прямі витрати - це витрати, які можуть бути віднесені безпосередньо до певного об'єкта витрат економічно доцільним шляхом.

Непрямі витрати - це витрати, які не можуть бути віднесені безпосередньо до певного об'єкта витрат економічно доцільним шляхом.

Вони пов'язані одночасно з виробництвом декількох видів продукції або з організацією виробництва загалом, тому потребують попереднього розподілу.

Основні витрати - це сукупність прямих витрат на виробництво продукції (матеріальні витрати, витрати на оплату праці та інші прямі витрати).

Виробничі накладні витрати - це витрати, пов'язані з процесом виробництва, які не можуть бути віднесені до певних виробів економічно доцільним шляхом (допоміжні матеріали, непряма зарплата, ремонт та утримання приміщень, устаткування, оплата комунальних послуг тощо).

Прямі і накладні витрати в сукупності складають конверсійні витрати, тобто витрати на обробку сировини для перетворення її на готовий продукт.

Елемент витрат - це економічно однорідний, неподільний на складові частини вид витрат, який показує що витрачено, але не вказує з якою метою (матеріальні витрати, витрати на оплату праці, відрахування па соціальні заходи, амортизаційні відрахування, інші операційні витрати).

Стаття витрат відображає цільове спрямування витрачених ресурсів і використовується для визначення та аналізу собівартості продукції (наприклад, сировина і матеріали, напівфабрикати, паливо та енергія, основна заробітна плата, послуги сторонніх організацій тощо). Статті витрат можуть бути одноелементними або комплексними (складаються з декількох елементів). Номенклатуру статей витрат кожне підприємство визначає самостійно, виходячи з характеру діяльності та потреб управління витратами. Витраті) для прийняття рішень поділяють на:

релевантні та нерелевантні;

постійні та змінні;

маржинальні та середні;

загальні та диференціальні;

дійсні та можливі.

Релевантні витрати - це витрати, що можуть бути змінені внаслідок прийняття управлінських рішень.

Нерелевантні витрати - це витрати, що не залежать від прийняття рішень.

Наприклад, при вирішенні питання щодо автоматизованого ведення бухгалтерського обліку шляхом придбанню комп'ютера або його оренди, релевантними витратами будуть вартість комп'ютера та орендна плата, а нерелевантними - вартість програмного забезпечення, оскільки воно матиме місце в обох випадках.

Постійні витрати - це витрати, загальна сума яких не змінюється у випадку зміни обсягу діяльності в межах діючої структури підприємства та потужності виробництва (амортизація, витрати на опалення, освітлення, зарплата управлінського персоналу тощо).

Змінні витрати - це витрати, загальна сума яких змінюється пропорційно до зміни обсягу діяльності (сировина та матеріали, заробітна плата робітників тощо).

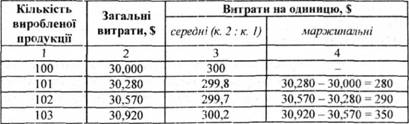

Маржинальні витрати - це витрати на виробництво додаткової одиниці продукції або її партії.

Середні витрати - це частка від ділення всієї суми витрат на кількість продукції, випущеної за період.

Наприклад, маючи дані про кількість одиниць виробленої продукції та загальну суму витрат, розрахуємо маржинальні і середні витрати (табл. 11.2).

Таблиця 11.2. Розрахунок середніх і маржинальних витрат на одиницю продукції

Загальні витрати - це сукупність всіх витрат підприємства на виробництво продукції.

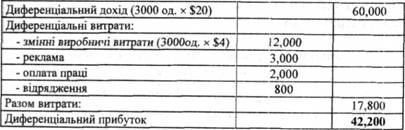

Диференціальні витрати - це витрати, що складають різницю між альтернативними рішеннями.

Наприклад, бюджет продажу компанії "РІКО*9 на наступний рік складає:

Дохід від продажу (10000 од. х $20) 200,000

Операційні витрати:

- реклама 10,000

- зарплата 12,000

- відрядження 8,000

- оренда 15,000

Разом витрати: 45,000

Передбачається на наступний рік освоїти додатковий ринок збуту. Для цього планується збільшити:

витрати на рекламу - на 30 %;

витрати на відрядження - на 10 %;

витрати на оплату праці - на $2,000.

Обсяг продажу на новому ринку планується в кількості 3000 одиниць.

Змінні виробничі витрати становлять $4 на одиницю. Диференціальний прибуток компанії "РІКО" на новому ринку збуту складе:

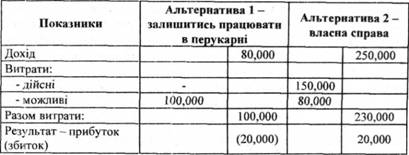

Дійсні витрати - витрати, що потребують реальної сплати грошей або витрачання інших активів (витрати матеріалів на виготовлення продукції, нарахована заробітна плата тощо).

Можливі витрати - вигода, що втрачається, коли вибір одного напрямку дій вимагає відмовитись від альтернативних дій.

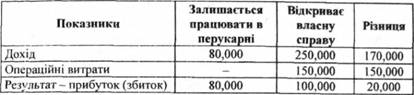

Наприклад, Мері працює в перукарні і отримує річний дохід у сумі $80,000. Вона може прийняти альтернативне рішення - відкрити власну справу.

Порівняння альтернативних рішень:

Порівняння альтернативних варіантів дій показує, що у випадку відкриття власної перукарні Мері отримає прибутку на $20,000 більше ніж у випадку, коли залишиться працювати перукарем на попередньому місці роботи.

Порівнюючи альтернативні рішення з врахуванням дійсних і можливих витрат, бачимо, що у випадку, коли Мері залишиться працювати перукарем на попередньому місці роботи, вона буде втрачати порівняно з власною справою щорічно $20,000.

Витрати для контролю виконання поділяють на контрольовані та неконтрольовані.

Контрольовані витрати - витрати, які менеджер може безпосередньо контролювати або здійснювати на них значний вплив.

Неконтрольовані витрати - витрати, які менеджер не може контролювати або не може впливати на них.

Використовують ці витрати для контролю результатів діяльності структурних підрозділів підприємства (центрів відповідальності) та менеджерів підрозділів.

Наприклад, керівник цеху може контролювати та впливати на величину таких витрат: сировина та матеріали, основна заробітна плата, витрачання електроенергії тощо. У той же час він не може впливати на величину витрат, пов'язаних з амортизацією обладнання, адміністративних витрат, витрат на страхуванню: майна тощо.

11.2. Методи обліку витрат у системі виробничого обліку і прийняття управлінських рішень

11.2.1. Система обліку витрат за замовленнями і за процесами

11.2.2. Система обліку поєних і змінних витрат

11.2.3. Система обліку витрат на основі діяльності

11.2.4. Облік і контроль витрат за центрами відповідальності

11.2.4.1. Система обліку стандартних витрат

11.2.4.2. Організація обліку відповідальності за методом "тариф-година-машина"

11.2.4.3.Трансфертне ціноутворення і його вплив на результати діяльності

11.2.5. Використання даних про витрати для прийняття управлінських рішень