Управління підприємством в умовах децентралізації передбачає передачу повноважень на прийняття рішень керівникам структурних підрозділів. Одночасно з отриманим правом самостійно приймати рішення у керівників цих підрозділів виникає відповідальність за їх наслідки, тому ці підрозділи називають центрами відповідальності.

Організація обліку і контролю діяльності центрів відповідальність пов'язана зі складанням для них бюджетів, обліком витрат і доходів кожного з центрів, складанням звітів про виконання за визначені періоди, аналізом причин відхилень, а також оцінкою діяльності центрів відповідальності та їх керівників. Залежно від характеру відповідальності керівників центрів відповідальності виділяють чотири їх види: центри витрат, центри доходу, центри прибутку і центри інвестицій.

Організація обліку відповідальності та оцінка діяльності центрів витрат здійснюється на основі стандартних витрат.

11.2.4.1. Система обліку стандартних витрат

Система калькулювання собівартості за стандартними витратами ("стандарт-костінг") частіше всього використовується підприємствами, процес діяльності яких складається з ряду загальних операцій, або операцій, які повторюються (наприклад, підприємства переробної промисловості). Якщо операції не повторюються, то процедура калькулювання за стандартними витратами ускладнена, оскільки в цьому випадку відсутня основа для спостереження за операціями, які повторюються і відповідно не можуть бути встановлені норми. Шляхом порівняння всієї суми фактичних витрат із сукупними стандартними витратами по кожній операції центру відповідальності за період, можна ефективно контролювати витрати.

Облік відповідальності на основі стандартних витрат передбачає: встановлення стандартних витрат на одиницю продукції; розрахунок стандартних витрат на фактичний випуск; виявлення відхилень та складання звітності; дослідження відхилень та внесення необхідних коректив (усунення причин негативних відхилень, розповсюдження позитивного досвіду або перегляд норм).

Розрахунок відхилень від норм в розрізі статей витрат з визначенням причин їх виникнення відображається у звітах центрів відповідальності.

Завдання керівників центрів відповідальності полягає не у простому документуванні відхилень, а у встановленні їх причин та своєчасному реагуванні на ці відхилення. Тому, після визначення загальної суми відхилень виникає потреба аналізу причин їх виникнення. Такими основними причинами можуть бути ціна та ефективність використання ресурсів і розрахувати їх можна за допомогою наступних формул:

де ВЦ -"відхилення за рахунок цін; СЦ - стандартна ціна за одиницю; ФЦ - фактична ціна за одиницю; ФК- фактична кількість.

де ВР - відхилення за рахунок ефективності використання ресурсів; СК - стандартна кількість; ФК - фактична кількість; СЦ- стандартна ціна за одиницю.

Алгебраїчна сума відхилень за рахунок цін і за рахунок використання дасть загальне відхилення по конкретній категорії витрат.

Використовуючи ці формули можна визначити відхилення за окремими видами витрат, зокрема прямих матеріальних витрат.

Відхилення прямих матеріальних витрат за рахунок ціни визначається як різниця між стандартною і фактичного ціною, помножена на фактичну кількість використаних матеріалів. Цей показник контролюється відділом постачання, хоча не завжди на ціни можна впливати. У випадку придбання матеріалів за завищеними цінами підприємство може мати потенційні збитки вже на початку виробничого циклу.

Відхилення прямих матеріальних витрат за рахунок їх використання визначається як різниця між стандартною і фактичною кількістю використаних матеріалів, помножена на стандартну ціну. Причиною таких відхилень може бути порушення технології виробництва, використання неякісної сировини, брак тощо.

Відхилення витрат на оплату праці виникають за рахунок тарифних ставок і продуктивності праці. Перше з них можна визначити як різницю між стандартною та фактичною тарифною ставкою, помноженою на фактичну кількість використаного робочого часу. Причиною таких відхилень може бути зміна тарифних угод, оплата надурочних робіт та ін.

Різниця між стандартною та фактичною кількістю використаного робочого часу, помножена на стандартну тарифну ставку покаже відхилення витрат на оплату праці за рахунок продуктивності праці. Причиною цих відхилень може бути порушення технології виробництва, низька якість матеріалів, організація праці і за них найчастіше несе відповідальність керівник підрозділу.

Відхилення змінних виробничих накладних витрат виникають за рахунок ставки розподілу і продуктивності праці.

Відхилення змінних виробничих накладних витрат за рахунок ставки розподілу визначається за формулою:

де ВЗНВ - відхилення змінних виробничих накладних витрат; ССР - стандартна ставка розподілу; ФСР - фактична ставка розподілу; ФКГ - фактична кількість годин праці.

Причиною таких відхилень є застосування заздалегідь визначеної ставки розподілу.

Відхилення змінних виробничих накладних витрат, які виникають за рахунок продуктивності праці, визначають як різницю між стандартним та фактичним часом праці, помножену на стандартну ставку розподілу змінних накладних витрат. Причина їх така сама, як відхилень по оплаті праці за рахунок продуктивності.

Відхилення постійних виробничих накладних витрат виникають за рахунок виконання бюджету та зміни обсягу виробництва.

Відхилення постійних виробничих накладних витрат за рахунок виконання бюджету дорівнюють різниці між стандартною та фактичною сумою цих витрат.

Відхилення постійних виробничих накладних витрат за рахунок обсягу дорівнюють різниці між фактичним та стандартним обсягом виробництва, помноженій на стандартну ставку розподілу постійних виробничих накладних витрат на одиницю продукції. Це відхилення може виникати за рахунок використання потужності підприємства або продуктивності праці.

Відхилення постійних виробничих накладних витрат за рахунок використання потужності підприємства визначають як різницю між фактичним та стандартним часом на виробництво, помножену на стандартну ставку розподілу постійних накладних витрат.

Відхилення постійних виробничих накладних витрат за рахунок продуктивності праці дорівнює різниці між стандартною (при фактичному обсязі) і фактичною кількістю годин праці, помноженій на стандартну ставку розподілу постійних накладних витрат.

Дослідження відхилень проводиться виходячи з їх повторюваності на протязі певного періоду часу. У першу чергу доцільно досліджувати відхилення за витратами, які контролюються даним підрозділом. Дослідженню підлягають не тільки негативні, але і позитивні відхилення. Доцільність проведення дослідження відхилень визначається шляхом співставлення витрат на його проведення і користі від цього (можливість усунути негативні відхилення або розповсюдити передовий досвід).

У системі обліку стандартних витрат використовують два варіанти відображення на рахунках бухгалтерського обліку стандартних витрат і відхилень.

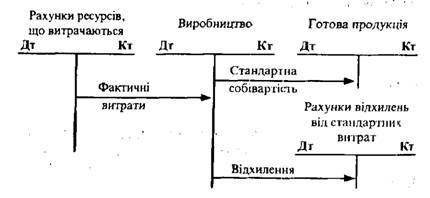

При першому варіанті на дебеті рахунка обліку виробництва відображаються фактичні витрати, а готова продукція списується з кредиту цього рахунка за стандартною собівартістю. Схематично даний варіант обліку можна відобразити так:

Рис. 11.1. Порядок відображення в обліку стандартних витрат і відхилень (варіант 1)

При другому варіанті на дебеті рахунка обліку виробництва відображаються стандартні витрати і готова продукція списується з кредиту цього рахунка за стандартною собівартістю. Схематично даний варіант обліку можна показати так:

Рис. 11.2. Порядок відображення в обліку стандартних витрат і відхилень (варіант 2)

Для обліку відхилень при кожному з цих варіантів відкриваються рахунки відхилень від стандартних витрат за рахунок кожного з чинників, що їх зумовили. У випадку наявності значної суми відхилень, вони розподіляються між залишками незавершеного виробництва, готової продукції та собівартістю реалізованої продукції пропорційно до суми витрат, віднесених на кожен з цих рахунків.

11.2.4.2. Організація обліку відповідальності за методом "тариф-година-машина"

11.2.4.3.Трансфертне ціноутворення і його вплив на результати діяльності

11.2.5. Використання даних про витрати для прийняття управлінських рішень

11.2.5.1. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку

11.2.5.2. Аналіз варіантів альтернативних короткострокових рішень