Векселі застосовуються при розрахунках як за торговельною, так і за особливою (поопераційною) дебіторською заборгованістю. Простий вексель (promissory note) - це безумовне зобов'язання сплатити визначену суму грошей на вимогу власника векселя або у визначений строк.

У зарубіжній практиці кредитори надають перевагу дебіторській заборгованості, оформленій векселем з огляду на те, що:

o векселі можуть бути негайно продані банку;

o векселі с документальним підтвердженням заборгованості та її суми, тому с доказом у суді;

o на векселі нараховуються відсотки.

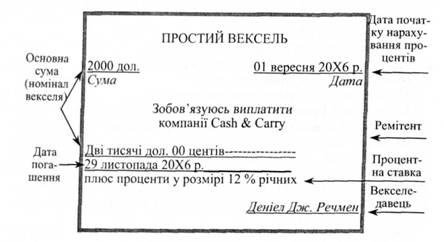

Рис. 4.1. Простий вексель

У простому векселі (рис. 4.1) зазначається:

1) векселедавець (maker of note) - особа, яка підписує вексель і тим самим бере на себе зобов'язання сплатити по ньому;

2)ремітент (payee) - особа, яка отримує платіж за векселем;

3) дата погашення (maturity date) - дата, на яку вексель має бути оплачений;

4) основна сума (face value) - номінал векселя (principal amount);

5) проценти і процентні ставки (interest). Проценти - це плата за використання основної суми за векселем упродовж встановленого часу. Для векселедавця сума процентів складає витрати, а для векселеодержувача - виручку. Сума процентів розраховується за формулою:

Сума процентів = Основна сума o Річна ставка процента o Період часу

Ставка процентів зазвичай встановлюється на рік.

Період часу, за який нараховуються проценти, визначається розрахунково, якщо на векселі вказується дата початку нарахування процентів і дата погашення. Якщо на векселі позначена точна кількість днів, на які він видається, то за календарем визначається дата його погашення. Для спрощення розрахунків, як правило, припускають, що рік складається з 360 днів. Тоді процент за кожен день становить 1/360 річної суми.

Наприклад, компанія отримала вексель на суму $2000 під 12 % річних на 90 днів. Сума процентів за весь період становить:

$2000 0,12-90/360 = $60

Сума, що підлягає погашенню (maturity value) складається із номінальної вартості векселя і суми процентів. Вона дорівнює:

$2000 + $60 = $2060

В обліку простих векселів отриманих виділяються такі операції:

1) отримання векселя (receipt of note). Як правило, вексель отримують в рахунок покриття дебіторської заборгованості. Векселеодержувач відображає в обліку цю операцію на дату отримання векселя таким чином:

Дебет рахунку "Векселі одержані" 2000

Кредит рахунку "Рахунки до отримання" 2000

2) погашення векселя (collection on a note). На дату погашення векселя, по закінченню 90-добового строку, в обліку буде відображено:

Дебет рахунку "Грошові кошти" 2060

Кредит рахунку "Векселі одержані" 2000

Кредит рахунку "Дохід від процентів" 60

3) відмова від векселя (dishonored note). На рахунку "Векселі одержані" відображається лише заборгованість за векселями, термін оплати яких не настав. У випадку, якщо вексель залишився непогашеним у визначений строк, вважається, що відбулася відмова від векселя. Векселеодержувач повинен перевести суму заборгованості з рахунка "Векселі одержані" на особливий рахунок дебіторської заборгованості:

Дебет рахунку "Особливі дебітори - прострочені векселі" 2060

Кредит рахунку "Векселі одержані" 2000

Кредит рахунку "Дохід від процентів" 60

4.5. Облік дисконтованих векселів

Підприємство може продати фінансовим установам свою дебіторську заборгованість (права на отримання грошей), оформлену переказним векселем. Переказний вексель (тратта)- це вексель, який може виписувати векселеодержувач (трасант) іншим особам шляхом переказного розпорядження (індосаменту).

Продаж торговельної дебіторської заборгованості називається факторингом. При таких операціях частина заборгованості (10-30 %) відходить фінансовій установі (банку), але компанія відразу отримує гроші.

Процент, який банк стягує по векселю, називається обліковою ставкою. Облікова ставка звичайно вища за процент по векселю. Такий вид фінансування називається обліком векселя, або дисконтуванням (discounting). Банк очікує отримати суму, що підлягає погашенню, у визначений строк. Він, як правило, має також право регреса до продавця векселя. Це означає, що якщо векселедавець не оплатить вексель у визначений строк, його повинен буде оплатити продавець векселя.

Отже, продаж (дисконтування) отриманого векселя дає можливість трасанту негайно отримати гроші, але в той же час робить його умовно зобов'язаним перед третьою стороною. Принцип повного розкриття інформації потребує відображення таких умовних зобов'язань у Примітках до фінансових звітів.

Наприклад, компанія отримала вексель на суму $2000 під 12 % річних на 90 днів. Через 30 днів вексель був проданий банку під ставку 15 %. Банківська процентна ставка належить до загальної суми векселя, яка складається із номінальної вартості векселя і суми процентів. Крім того, вона належить до тієї кількості днів, упродовж яких банк буде володіти цим векселем (у нашому прикладі - 60 днів).

Сума грошових коштів, яку банк повинен сплатити за вексель, розраховується таким чином:

Продаж (дисконтування) отриманого векселя:

Вексель: основна сума - 2000 доларів, ставка процента на рік - 12 %, строк - 90 днів

Продаж (дисконтування): через 30 днів після отримання річна процентна ставка при

продажу (дисконт) -15 %

Основна сума.........................................................................$2000

Додати: Проценти, що підлягають сплаті на час погашення векселя

($2000 o 0,12 - 90/360)............................................................60

Загальна сума, яка має бути сплачена по векселю на дату його погашення -

базова сума до обчислення суми процентів при продажу.. 2060

За вирахуванням: дисконт - сума процентів, врахованих (стягнутих) банком

($2060 0,15 o 60/360)................................................……… 53

Грошові надходження - сума, яку банк сплатив за

вексель......................................................................................2222

Продаж (дисконтування) отриманого векселя відображається

трасантом в бухгалтерському обліку:

Дебет рахунку "Грошові кошти"..........................................2007

Кредит рахунку "Векселі одержані" ................................. 2000

Кредит рахунку "Дохід від процентів" "....................................7

5.1. Поняття, склад товарно-матеріальних запасів, завдання їх обліку та оцінка

5.2. Визначення вартості запасів

5.3. Системи обліку товарно-матеріальних запасів

5.4. Методи оцінки вибуття запасів

5.5. Відображення товарно-матеріальних запасів у фінансовій звітності

РОЗДІЛ 6. ОБЛІК ДОВГОСТРОКОВИХ АКТИВІВ

6.1. Характеристика довгострокових активів, їх класифікація та оцінка

6.2. Облік надходження основних засобів

6.3. Методи розрахунку та облік амортизації основних засобів