Ціни на більшість видів товарів змінюються і впродовж року різні партії однакових товарів можуть постачатися за різними цінами (табл. 5.6). У зв'язку з цим виникає проблема оцінки кінцевих запасів і собівартості їх реалізації.

Таблиця 5.6

ДАНІ ПРО РУХ ЗАПАСІВ КОМПАНІЇ А ЗА БЕРЕЗЕНЬ 20XX РОКУ, $

Дата | Зміст | Кількість (шт.) | Ціна | Сума |

01 | Залишок | 200 | 5 | 1000 |

02 | Придбання | 80 | 6 | 480 |

15 | Придбання | 20 | 7 | 140 |

20 | Реалізація | 120 | 9 | 1080 |

31 | Залишок | 180 | 7 | ? |

Проблема полягає у тому, що незважаючи на можливість точного підрахунку кількості запасів у залишку, майже неможливо при великих обсягах (і не завжди доцільно) точно встановити: 1) які саме запаси, за якою ціною придбання знаходяться у залишку і яка їх загальна вартість; 2) які саме запаси, за якою ціною придбання необхідно списати для визначення собівартості реалізації.

Облікова практика західних компаній базується на припущенні, що придбання і реалізація (відпуск у виробництво) запасів трактується як потік вартостей (cost flow), а не як потік фізичних одиниць (goods flow). Це означає, що при списанні товарно-матеріальних цінностей пріоритет надається відображенню вартості без забезпечення абсолютної відповідності її величини фактичному фізичному руху ресурсів.

Міжнародною обліковою практикою апробовані такі методи визначення вартості товарно-матеріальних запасів:

1) метод суцільної ідентифікації (specific identification method),

2) метод середньої вартості (average cost method)',

3) метод списання перших надходжень - Fifo (first- in - first- out);

4) метод списання останніх надходжень - Lifo (last- in -first - out).

Метод суцільної ідентифікації - це єдиний метод, при застосуванні якого відображений у бухгалтерському обліку вартісний потік повністю відповідає фізичному потоку цінностей, що обліковуються. Зазвичай цей метод використовується на підприємствах, що виготовляють і продають дорогоцінні товари, які через свою високу вартість і особливі споживчі якості вимагають організації їх обліку поштучно або в обсягах невеликих партій.

Вадою цього методу є також те, що він залишає фірмам, що здійснюють операції з однорідними товарами, простір для маніпулювання прибутком.

Разом з тим, метод суцільної ідентифікації виправдовує себе при організації обліку коштовних товарів, вартість окремих одиниць яких суттєво відрізняється від інших. Його застосування є логічним вибором для обліку нерухомості, автомобілів, дорогоцінностей, тобто товарів з високою ціною і в малій кількості. Проте цей метод не прийнятний у разі виробництва або реалізації великої кількості одиниць запасів, які є взаємозамінними.

Метод списання перших надходжень - Fifo. Метод Fifo (first in-first out) широко відомий у міжнародній практиці. Він базується на припущенні, що одиниці запасів, які надійшли першими, першими і відпускаються.

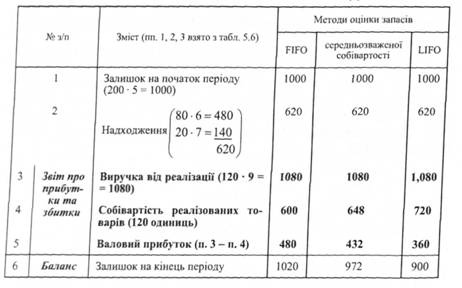

У нашому прикладі (табл. 5.6) було реалізовано 120 одиниць товарів. Виходячи з логіки метода Fifo вони були повністю взяті із запасів, наявних на початок періоду (200). Собівартість реалізованих товарів дорівнює: 120 o 5 = 600. Нереалізованими на кінець періоду залишились 80 одиниць товарів із початкових запасів і всі надходження. Тому вартість залишку на кінець періоду становить 1020:

Цю суму також можна було визначити за формулою:

31+Н-Срт = З2

де З1 - залишки на початок періоду;

Н - надходження;

Срт - собівартість реалізованих товарів;

З2 - залишки на кінець періоду.

1000 + 620 - 600 = 1020

Таким чином, при використанні метода Fifo, у Звіті про прибутки та збитки собівартість реалізованих товарів перебуває під впливом цін, що склалися на початок періоду (вартість початкових залишків і перших надходжень). Тому собівартість реалізованих товарів, вказана у Звіті про прибутки та збитки на підставі методу Fifo може не відповідати собівартості товарів, що знаходяться у компанії для продажу.

У Балансі ж залишки запасів на кінець періоду відображають їх вартість за цінами останніх придбань, тобто реальну вартість товарно-матеріальних запасів на дату складання Балансу. Отже, на фінансовій звітності наслідки застосування методу Fifo відбиваються залежно від того, наскільки протягом облікового періоду змінилися ціни.

Порівняння методів оцінки товарно-матеріальних запасів та їх впливу на показники фінансової звітності представлено у табл. 5.7:

Таблиця 5.7

ПОРІВНЯННЯ МЕТОДІВ ОЦІНКИ ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ ТА ЇХ ВПЛИВУ НА ПОКАЗНИКИ ФІНАНСОВОЇ ЗВІТНОСТІ ($)

Метод середньозваженої собівартості. Середня вартість одиниці запасу визначається діленням загальної вартості товарів для продажу на кількість одиниць товарів для продажу.

У нашому прикладі (табл. 5.7):

Середньозважена вартість одиниці товару дорівнює 5,4. Застосувавши цей показник до кількості реалізованих товарів знайдемо собівартість реалізованих товарів (5,4 o 120 = 648), яка буде відображена у Звіті про прибутки та збитки, а до кінцевого залишку запасів - вартість товарно-матеріальних запасів на кінець звітного періоду для відображення у Балансі (5,4 o 180 = 972).

Метод середньої вартості здавна був поширений у нашій країні. Він простий у використанні і систематичний, за що і був обраний практиками. Але цей метод не відображає динаміку цін протягом звітного періоду та їх тенденцію.

Метод списання останніх надходжень - lifo (last in - first out). У назві методу підкреслюється припущення, що одиниці товару, придбані останніми, списуються на реалізацію у першу чергу. Так, у нашому прикладі, собівартість реалізованих товарів, підрахована за методом Lifo, становить 720:

Вона відрізняється від аналогічного показника, визначеного за методом Fifo (600) і більше відповідає поточній вартості реалізованих товарів. Тому собівартість реалізованих товарів, підраховану за методом Lifo і відображену у Звіті про прибутки та збитки можна вважати близькою до її реального значення. Разом з тим, метод Lifo відкриває простір для маніпулювання: великі закупки наприкінці облікового періоду збільшать собівартість реалізованих товарів і, відповідно, зменшать суму отриманого доходу.

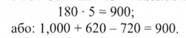

Залишки запасів на кінець періоду, визначені за методом Lifo, складаються із початкових запасів і перших надходжень. У нашому прикладі після списання на реалізацію 120 одиниць товарів, починаючи з останнього надходження, у залишок на кінець періоду включається 180 одиниць із початкового залишку:

Їх сума, вказана у Балансі, менша за суму запасів, оцінених за методом Fifo (1020), і може не відповідати поточній вартості товарно-матеріальних цінностей, оскільки базується на давніх закупках.

Отже, розглянуті методи оцінки запасів і визначення собівартості їх реалізації призводять до різних результатів, що має певні наслідки у фінансовій звітності і впливає на величину прибутку як поточного, так і наступного року. Таким чином, вибір методу оцінки запасів досить серйозно впливає на величину податку з прибутку. Тут бухгалтери стикаються з дилемою: визначити точну суму прибутку чи зменшити суму податку з нього? Тому в багатьох країнах держава регулює застосування методів оцінки запасів. Так, наприклад, у Великій Британії Управлінням податкових зборів, а також стандартом SSAP 9 не дозволяється використання методу Lifo, а в інших країнах, навпаки, він дозволену національними стандартами (у США - стандартами GAAP, у Росії - Правилами бухгалтерського обліку.

Хоча до недавнього часу метод Lifo вважався допустимим альтернативним підходом, з 1 січня 2005 року його використання заборонено Міжнародним стандартом бухгалтерського обліку 2 "Запаси".

В той же час, це не означає, що компанії повинні повністю відмовитися від використання цього методу. Його можна застосовувати для складання управлінської звітності.

Вибір методу оцінки запасів і формули визначення собівартості реалізації є обов'язковими елементами облікової політики. Він залежить від специфіки діяльності, фінансового впливу даних методів і витрат, пов'язаних з їх застосуванням. При цьому слід обрати той метод, який найбільш точно відображає фінансовий стан компанії і результати її діяльності.

Методи Fifo та середньозваженої собівартості - найбільш поширена на практиці і, за винятком випадків, коли доцільно використовувати метод специфічної ідентифікації, є основними методами, представленими у МСБО 2 "Запаси".

Крім розглянутих методів визначення собівартості запасів на основі фактичних витрат, у бухгалтерській практиці використовуються також інші підходи до визначення собівартості, а саме: стандартні (нормативні) витрати і роздрібні ціни.

Стандартні витрати враховують нормативні рівні використання основних і допоміжних матеріалів, праці, а також економічної і виробничої потужності. Вони регулярно аналізуються і в разі необхідності переглядаються.

Метод роздрібних цін застосовується підприємствами роздрібної торгівлі для оцінки великої кількості одиниць запасів, що швидко змінюються і забезпечують однакову норму прибутку та для яких неможливо застосовувати інші методи визначення собівартості. За цим методом собівартість запасів визначається шляхом зменшення вартості їх продажу на відповідний відсоток валового прибутку.

Методи стандартних витрат та роздрібних цін можуть використовуватися для зручності, якщо результати приблизно дорівнюють собівартості.

За загальноприйнятою практикою, підприємству не дозволяється вільний перехід від одного методу оцінки товарно-матеріальних запасів до іншого, - цим забезпечується порівнюваність показників фінансових звітів. Зміна в обліковій політиці - досить значна подія, і у фінансовій звітності повинні бути розкриті всі причини, що викликали цю зміну, а також всі їх наслідки.

Оскільки підприємства, як правило, використовують великий асортимент запасів, постає запитання: чи може воно застосовувати різні формули собівартості до різних видів запасів? Відповідь знаходимо у ПКТ-1: підприємство повинне застосовувати ту саму формулу собівартості до всіх запасів подібного походження і подібного способу використання на цьому підприємстві. Для запасів, що мають різний характер чи спосіб використання, може бути виправданим застосування різних формул собівартості. У той же час, різниця у географічному розташуванні запасів (і відповідних правилах оподаткування) сама по собі не є підставою для застосування різних формул собівартості.

5.5. Відображення товарно-матеріальних запасів у фінансовій звітності

Визначена із застосуванням розглянутих методів вартість (собівартість) товарно-матеріальних запасів на кінець звітного періоду, як правило, і вказується у Балансі. Однак бувають випадки, коли у зв'язку з пошкодженнями, застарілістю або зниженням рівня цін ринкова вартість запасів падає нижче собівартості. Тоді компанії повинні надавати інформацію про товарно-матеріальні запаси за правилом нижчої оцінки, виходячи з принципу обачності. Відповідно до загальноприйнятих принципів бухгалтерського обліку і звітності запаси оцінюються і відображаються у фінансовій звітності за меншою з двох вартостей: за собівартістю або за чистою реалізаційною вартістю (lover of cost or marker- LCM).

При зростанні цін товарно-матеріальні запаси відображаються за вартістю їх придбання (собівартістю). Але при зниженні цін з будь-яких причин ринкова ціна запасів може впасти нижче їх собівартості, і тоді виникає потенційний збиток, який має бути показаний в даному періоді списанням вартості запасів до їх ринкової ціни. У звітності товарно-матеріальні запаси відображаються за вартістю, що не перевищує рсалізаційної. Чиста реалізаційна вартість - це ціна, за якою передбачається реалізувати товари, за вирахуванням витрат на підготовку до продажу та реалізацію. Якщо чиста реалізаційна вартість досягає значення, меншого вартості придбання запасів, різниця (збиток від утримання запасів - inventory holding loss) може показуватися двома методами: прямим (direct) та непрямим (indirect). У першому випадку ринкова вартість запасів просто заміщує їх собівартість і різниця прямо списується на собівартість реалізованих товарів. У другому - створюється контрактивний коригуючий рахунок "Знижки від зниження ринкової вартості запасів", а також рахунок "Збиток від зниження ринкової вартості запасів". Прямий метод набув більшого поширення, а непрямий використовується при значній сумі збитку.

Існує три основних методи застосування правила нижчої вартості:

1) за видами запасів (постатейний метод) - собівартість і ринкова вартість порівнюються по кожному виду або одиниці запасів, знаходиться менша величина, і ці одиниці додаються;

2) за основними товарними групами - найменша вартість визначається за товарними групами;

3) за загальною величиною запасів - менша величина, яка використовується для оцінки запасів, визначається шляхом порівняння собівартості та ринкової вартості всіх запасів.

Згідно з МСБО 2 у фінансовій звітності стосовно товарно-матеріальних запасів має розкриватись:

o облікова політика, прийнята підприємством для оцінки запасів;

o загальна балансова вартість товарно-матеріальних запасів;

o балансова вартість запасів, відображених за чистою реалізаційною вартістю;

o сума сторнування будь-якого часткового списання, що визнається як дохід;

o балансова вартість запасів, переданих як застава для забезпечення зобов'язань.

6.1. Характеристика довгострокових активів, їх класифікація та оцінка

6.2. Облік надходження основних засобів

6.3. Методи розрахунку та облік амортизації основних засобів

6.4. Облік модернізації та ремонту основних засобів

6.5. Облік списання й реалізації основних засобів

6.6. Облік природних ресурсів та їх виснаження

6.7. Облік нематеріальних активів та їх амортизації

РОЗДІЛ 7. ОБЛІК ФІНАНСОВИХ ВКЛАДЕНЬ ТА КОНСОЛІДОВАНА ЗВІТНІСТЬ

7.1. Види інвестицій і порядок їх оцінки