У міжнародній обліковій практиці необхідність консолідації фінансової звітності обумовлена процесами концентрації і централізації капіталу, появою дочірніх підприємств, філіалів у рамках концернів та груп компаній, створенням підприємств із залученням іноземного капіталу та іншими інтеграційними процесами в економічній сфері.

Вперше консолідовану фінансову звітність почали складати підприємства США наприкінці XIX ст. Першою компанією, яка оприлюднила консолідовану звітність, стала United States Steel Company, зареєстрована в Нью-Джерсі у 1901 році. Більш швидке впровадження консолідації фінансової звітності в США у порівнянні з іншими країнами пояснюється поглибленням процесів концентрації і централізації капіталу, появою холдингових компаній, концернів, відсутністю правових та інших бар'єрів для застосування нової облікової методології.

В Європі консолідована фінансова звітність стала складатися значно пізніше. Так, у законодавстві Великобританії перша згадка про консолідовану звітність датується 1947 році, Німеччини - 1965 році, Франції - 1986 році. Проте уже у 20-х роках XX ст. перші публікації з цього питання з'явилися у Великобританії, а Лондонська фондова біржа стала вимагати подання консолідованої фінансової звітності у 1939 р. У 1967 р. лише 22 французькі компанії оприлюднили консолідований баланс і тільки у 1986 р. вимоги до оприлюднення консолідованої фінансової звітності у Франції стали обов'язковими. У Данії, Нідерландах консолідація фінансової звітності набула поширення у 30-х роках XX ст. У Німеччині вона стала обов'язковою лише з 1990 р. У незначній мірі практика складання консолідованої фінансової звітності поширена в таких європейських країнах, як Греція, Іспанія, Італія.

Теорія і практика складання консолідованої фінансової звітності у різних країнах має суттєві відмінності, основними параметрами яких є:

- неоднаковий ступінь розповсюдження консолідованої фінансової звітності;

- різні підходи до тлумачення категорії групи з точки зору консолідації;

- неоднакові обсяги інформації, що оприлюднюється компаніями;

- різні методи консолідації.

Комітет міжнародних стандартів бухгалтерського обліку та Комісія Європейського Союзу намагаються подолати існуючі відмінності, але усунути їх повністю навряд чи пощастить. Цими міжнародними організаціями оприлюднені нормативні документи стосовно проблем консолідації фінансової звітності, серед яких найбільш важливими є Міжнародні стандарти бухгалтерського обліку: 27 "Консолідовані та окремі фінансові звіти"; 14 "Звітність за сегментами"; 21 "Вплив змін валютних курсів"; 28 "Інвестиції в асоційовані компанії"; 31 "Частки у спільних підприємствах"; 39 "Фінансові інструменти: визнання та оцінка"; 40 "Інвестиційна нерухомість"; Міжнародний стандарт фінансової звітності 3 "Об'єднання бізнесу"; Четверта Директива ЄС про річну фінансову звітність акціонерних компаній з обмеженою відповідальністю, прийнята 25 липня 1978 p.; Сьома Директива ЄС про консолідовану звітність, прийнята 13 червня 1983 р.

Широко висвітлені питання складання консолідованої фінансової звітності в законодавчих актах та облікових стандартах Великобританії: в Законі про компанії 1985 p.; Положеннях по стандартній обліковій практиці: 1 "Облік в асоційованих компаніях"; 14 "Звітність групи"; 22 "Облік гудвілу"; 23 "Облік придбання і об'єднання" та ін.

У Німеччині питання консолідації фінансової звітності викладені в Торговельному кодексі, виданому у 1990 р., та інших законодавчих актах. Слід зазначити, що нормативна база, присвячена проблемі консолідованої фінансової звітності, переглядається, уточнюється відповідно до вимог часу, накопиченої інформації, розвитку науки і техніки.

У процесі консолідації фінансової звітності першочерговим завданням є вибір оптимального варіанту об'єднання підприємства, тобто створення корпоративної групи за допомогою спеціальних методів, що забезпечують здійснення контролю діяльності одного підприємства іншим.

Згідно з МСБО 27 "Консолідовані та окремі фінансові звіти", групою вважається об'єднання підприємств, до складу якого включаються материнська компанія та всі її дочірні підприємства. Група розглядається як окрема економічна одиниця і не є юридичною особою.

Дочірнім підприємством є компанія, яка перебуває під контролем іншої (материнської) компанії. При використанні методу обліку інвестицій на консолідованій основі за умови, що компанії-інвестору належить понад 50 % акцій іншої компанії, в яку здійснюються інвестиції, дочірнє підприємство є об'єктом інвестиції. Материнська компанія - це компанія, яка має одне або декілька дочірніх підприємств та здійснює контроль за їх діяльністю. Вона розглядається як компанія-інвестор.

МСБО 27 "Консолідовані та окремі фінансові звіти" визначає контроль як повноваження керувати фінансовою та операційною політикою підприємства з метою отримання вигод від його діяльності.

Критерієм безумовного контролю дочірнього підприємства є володіння материнською компанією понад половиною його голосів. Проте слід зазначити, що контроль може здійснюватися і в тому випадку, коли материнська компанія володіє не більше 50 % голосів підприємства, за наявності:

- угоди з іншими інвесторами, що передбачає за материнською компанією право ухвального голосу при прийнятті тактичних та стратегічних рішень стосовно діяльності підприємства;

- права визначати структурний та персональний склад ради директорів (виконавчого органу) підприємства;

- угоди з іншими інвесторами, що передбачає право визначати фінансову та операційну політику підприємства.

В юридичному аспекті материнська компанія та її дочірні підприємства є окремими юридичними особами і складають окремі фінансові звіти.

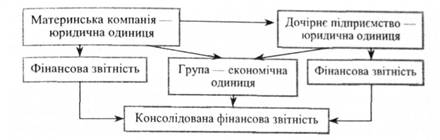

Зважаючи на те, що користувачів фінансової звітності материнської компанії цікавить фінансовий стан та результати діяльності дочірніх підприємств, які перебувають під її контролем, то в багатьох країнах світу поряд з фінансовими звітами окремих компаній складається звітність, яка відображає фінансовий стан, результати діяльності та рух грошових потоків групи. Така звітність називається консолідованою фінансової звітністю. Вона надає фінансову інформацію про групу як про єдине підприємство, незалежно від юридичних обмежень окремих юридичних осіб. Схематично взаємозв'язок материнської компанії та дочірніх підприємств у процесі консолідації можна подати у такому вигляді (рис. 7.2).

Створення групи як економічної одиниці регламентується МСФЗ 3 "Об'єднання бізнесу". Цей стандарт визначає групу як об'єднання окремих підприємств в одну господарську одиницю в результаті приєднання одного підприємства до іншого або отримання контролю одним підприємством над чистими активами та діяльністю іншого. Згідно з МСФЗ 3 "Об'єднання бізнесу", об'єднання підприємств з огляду на організацію облікового процесу здійснюється за двома методами, а саме: придбання або об'єднання інтересів.

Рис. 7.2. Схема взаємозв'язку материнської та дочірньої компаній

Придбання - це таке об'єднання підприємств, при якому материнська компанія (покупець) отримує контроль над чистими активами та фінансовою і операційною діяльністю іншого підприємства в обмін на передачу активів, прийняття зобов'язань чи випуск акцій.

Метод об'єднання інтересів передбачає, що акціонери об'єднуваних компаній контролюють всі або фактично всі свої чисті активи та діяльність з метою досягнення подальшого спільного розподілу ризиків і вигод від об'єднання. При цьому жодну зі сторін не можна визначити як покупця. Разом з тим у процесі об'єднання акціонери дочірньої компанії стають акціонерами материнської.

У результаті злиття підприємств відбувається їх економічне об'єднання або юридичне злиття. Якщо після об'єднання підприємства залишаються самостійними юридичними особами, то відбулося економічне об'єднання. Наприклад, в результаті придбання одним підприємством контрольного пакету акцій іншого придбане підприємство стає дочірнім підприємством покупця.

Юридичне злиття відбувається тоді, коли:

а) активи та зобов'язання одного підприємства передаються іншому і перше підприємство ліквідується;

б) активи та зобов'язання обох підприємств передаються новому і обидва ліквідуються.

Зарубіжна практика свідчить, що у більшості випадків об'єднання підприємств здійснюється в результаті приєднання одного підприємства до іншого, тобто за методом придбання.

Придбання контролю за чистими активами та діяльністю інших підприємств відображається в обліку покупця за вартістю придбання. Вона включає суму сплачених грошових коштів чи їх еквівалентів або справедливу вартість на дату обміну інших компенсацій за придбання, які надані покупцем в обмін на контроль за чистими активами іншого підприємства, а також витрати, безпосередньо пов'язані з придбанням, до яких відносяться: витрати на реєстрацію послуг бухгалтерів, аудиторів, юристів, оцінювачів та інших консультантів.

Ця інформація надає покупцю можливість контролювати придбані ідентифіковані чисті активи, які складають різницю між ідентифікованими активами та ідентифікованими зобов'язаннями придбаного підприємства. Ідентифікованими називаються придбані активи та зобов'язання, які на дату придбання можуть бути відокремлені від підприємства та відповідають критеріям визнання статей балансу, а саме:

- їх оцінка може бути достовірно визначена;

- очікується отримання (або зменшення) у майбутньому економічних вигод внаслідок використання активу (погашення зобов'язання).

Будь-яке перевищення вартості придбання над часткою покупця у справедливій вартості ідентифікованих чистих активів, придбаних на дату обмінної операції, вважається гудвілом і визнається як актив.

Гудвіл - це ділова репутація підприємства, яка становить сукупність факторів, що забезпечують можливість отримання надприбутку. До них належать: місцезнаходження підприємства, кваліфікація фахівців різних рівнів тощо. Як правило, ці фактори враховують при визначенні ринкової ціни підприємства.

Гудвіл, що виникає при придбанні, є сумою, яка сплачена покупцем в надії отримати у майбутньому економічну вигоду. Майбутня економічна вигода може бути результатом синергії.

Після придбання підприємства гудвіл визначається як різниця між вартістю його придбання та справедливою вартістю придбаних ідентифікованих чистих активів на дату придбання.

Сума гудвілу підлягає капіталізації, тобто відображається у складі активів покупця за собівартістю. Протягом терміну корисного використання гудвіл амортизується. Період амортизації гудвілу визначається покупцем підприємства з урахуванням терміну, протягом якого очікується надходження майбутніх економічних вигод, але не повинен перевищувати двадцяти років з дати первісного визнання.

Оцінка терміну корисного використання гудвілу повинна здійснюватися з урахуванням таких факторів:

а) очікуваний термін функціонування підприємства;

б) вплив змін у попиті, старіння продукту та інших економічних факторів;

в) очікувана тривалість терміну трудової діяльності керівних працівників та провідних фахівців;

г) очікувані дії конкурентів;

д) правові норми та обумовлені контрактом умови, що впливають на термін корисного використання гудвілу.

Виходячи з того, що термін корисного використання гудвілу визначити складно, рекомендується нарахування амортизації здійснювати протягом п'яти років. При цьому слід застосовувати прямолінійний метод.

Перевищення (на дату обмінної операції) частки покупця у справедливій вартості придбаних ідентифікованих активів та зобов'язань над вартістю придбання свідчить про наявність негативного гудвілу (бедвіл).

За умови об'єднання інтересів облік об'єднаних підприємств ведеться так, ніби їх діяльність продовжується окремо, як і раніше, незважаючи на те, що вони перебувають у спільному володінні і під загальним керівництвом. Об'єднане підприємство розробляє єдину уніфіковану облікову політику. У зв'язку з цим активи, зобов'язання та власний капітал об'єднуваних підприємств відображаються в обліку та фінансовій звітності за їхньою балансовою вартістю. Коригування цієї вартості здійснюється лише з урахуванням відповідності обліковій політиці та її застосування до всіх періодів, включених до звітності. При цьому позитивного чи негативного гудвілу не виникає. Крім того, при складанні фінансової звітності об'єднаного підприємства не приймаються до уваги результати операцій між об'єднаними підприємствами. Витрати, пов'язані з об'єднанням інтересів (плата за реєстрацію, витрати на інформаційні та консультаційні послуги тощо) обліковуються у складі витрат того звітного періоду, в якому вони були понесені.

Таким чином, незалежно від методу об'єднання підприємств, створена група - це материнська компанія та всі її дочірні підприємства. Згідно з МСБО 27 "Консолідовані та окремі фінансові звіти", фінансові звіти групи, подані як фінансові звіти єдиного підприємства, вважаються консолідованою фінансовою звітністю.

Консолідовану фінансову звітність повинна подавати материнська компанія. У деяких випадках материнська компанія звільняється від подання консолідованих фінансових звітів, а саме:

- якщо вона фактично перебуває у повній власності іншого підприємства;

- за згодою меншості акціонерів, коли вона майже повністю (не менше ніж 90 % акцій з правом голосу) належить іншому підприємству.

Материнська компанія, яка оприлюднює консолідовану фінансову звітність, повинна включати до її складу всі дочірні підприємства: як зарубіжні, так і національні. Винятком є дочірні підприємства, які були придбані та утримуються виключно для продажу найближчим часом, внаслідок чого контроль за ними має тимчасовий характер, або функціонування яких здійснюється в умовах жорстких довгострокових обмежень щодо їхньої здатності передавати кошти материнській компанії.

Основними формами звітів, які входять до складу консолідованої фінансової звітності є: консолідований баланс, консолідований звіт про прибутки і збитки, консолідований звіт про рух грошових коштів, примітки до консолідованої звітності. Згідно з МСБО 27 "Консолідовані та окремі фінансові звіти", консолідована фінансова звітність складається з консолідованого балансу, консолідованого звіту про прибутки і збитки та приміток до звітів.

У різних країнах у структурі консолідованої фінансової звітності мають місце відмінності. Так, в США компанії оприлюднюють консолідований баланс, консолідований звіт про прибутки і збитки, консолідований звіт про рух грошових коштів та примітки до звітів. Склад консолідованої звітності компаній Великобританії такий же, як в американських, але, крім того, додатково подається баланс материнської компанії.

У західноєвропейських країнах консолідована звітність, згідно з Четвертою і Сьомою Директивами ЄС, включає консолідовані: баланс, звіт про прибутки і збитки, звіт про рух капіталу, рух грошових коштів, примітки до звітів, висновки аудитора. Разом з тим, слід зазначити, що в Німеччині та Франції відсутні уніфіковані вимоги щодо оприлюднення консолідованої фінансової звітності.

РОЗДІЛ 8. ОБЛІК ЗОБОВ'ЯЗАНЬ

8.1. Сутність, класифікація та оцінка зобов'язань

8.2. Облік короткострокових (поточних) зобов'язань

8.3. Облік зобов'язань по заробітній платі та пов'язаних з нею відрахуваннях

8.4. Облік довгострокових векселів

8.5. Види облігацій і порядок їх випуску

8.6. Облік довгострокових облігацій

8.7. Облік довгострокових орендних зобов'язань

8.8. Облік пенсійних зобов'язань