Важливим моментом раціональної системи обліку витрат є визначення об'єктів аналітичного обліку, а саме елементів витрат і статей кошторису (витрат). Якщо елементи витрат чітко відпрацьовані на рівні чинного законодавства, то статті витрат є елементом облікової політики підприємства, оскільки вони залежать від внутрішньогосподарських процесів, що реалізують певні функції у процесі створення готового продукту та організаційної структури конкретного підприємства.

Вибір елементів та статей обліку маркетингово-збутових витрат залежить від варіанта обліку витрат, визначеного обліковою політикою підприємства.

Якщо підприємство в межах облікової політики вибрало варіант ведення обліку витрат з використанням 8-го класу Плану рахунків, то аналітичний облік витрат ведеться за елементами витрат. Відповідно до чинного законодавства прийнята єдина система елементів витрат, а саме:

- матеріальні витрати, витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизація;

- інші операційні витрати.

Вони єдині для всіх підприємств незалежно від галузевої належності і повною мірою відображають склад факторів виробництва (праця, предмети праці, засоби праці).

Під час вибору в обліковій політиці підприємства варіанта обліку витрат з використання 9-го класу Плану рахунків аналітичний облік будується за статтями витрат, які є елементом облікової політики, оскільки залежать від конкретних особливостей підприємства.

Якщо підприємство в межах облікової політики вибрало варіант ведення обліку витрат з використанням 8-го та 9-го класів Плану рахунків, то аналітичний облік витрат ведеться за елементами і статтями витрат. Він здійснюється у два етапи. На першому етапі йде формування елементів витрат. На другому - їх перегрупування у статті витрат з відокремленим обліком постійної та змінної їх частини. Саме такий варіант є оптимальним для побудови обліку маркетингово-збутових витрат, оскільки така побудова аналітичного обліку маркетингово-збутових витрат дає змогу не лише сформувати фінансову звітність за видами діяльності (вимога П(С)БО), а й використовувати облікову інформацію з метою управління витратами.

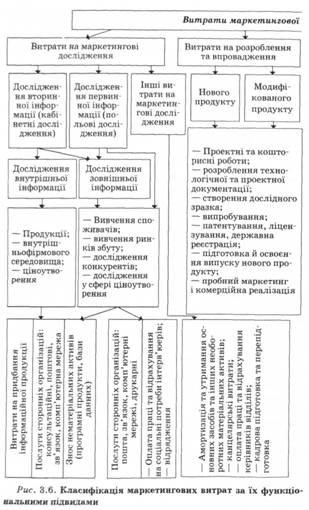

Для вибору та обґрунтування раціональної номенклатури статей витрат та їх складу доцільно використовувати класифікації маркетингових та збутових витрат за їх функціональними підвидами.

Класифікація маркетингових витрат за їх підвидами подана на рис. 3.6. Під час побудови аналітичного обліку доцільно враховувати такі функціональні підвиди маркетингових витрат: маркетингові дослідження, розробку та впровадження нового продукту, формування попиту та стимулювання збуту, витрати на організацію та управління маркетинговою діяльністю.

Витрати на маркетингові дослідження. Отримання даних про такі витрати ускладнюється тим, що значна їх частина має перспективний характер. Ефект від їх здійснення може бути непомітним у межах звітного періоду. Крім того, складно визначити місце виникнення витрат, оскільки виконанням функцій маркетингових досліджень зайняті не лише працівники відділу маркетингу, а й інших служб, посередницьких структур, сторонні організації.

Витрати на маркетингові дослідження можна поділити на такі види: витрати на проведення кабінетних досліджень; дослідження на основі первинних даних; інші витрати на маркетингові дослідження.

Кабінетні дослідження покликані оцінити та спрогнозувати ринкову кон'юнктуру, перспективи розвитку підприємства на основі збирання, оброблення й аналізу даних, а саме:

- внутрішніх, джерелами яких є бюджети, фінансова звітність, виробничі плани, технологічна документація, норми, результати попередніх досліджень;

- зовнішніх, джерелами яких є періодичні друковані видання, довідники, інформаційні бюлетені, технічні канали засобів масової інформації, рекламні проспекти, довідкові бази даних, інформація, що надходить від торгових посередників, торгових агентів, покупців.

Отже, значна частина витрат на проведення кабінетних маркетингових досліджень - це витрати на придбання інформаційної продукції, послуги сторонніх організацій: консультаційні, поштові, послуги телефонного й електронного зв'язку, комп'ютерної мережі, інших юридичних та фізичних осіб, а також суми зносу за придбаними нематеріальними активами - програмними продуктами та базами даних.

Суми витрат на придбання інформаційної продукції та оплату послуг сторонніх організацій необхідно відображати на основі відповідних розрахункових та платіжних документів. Підставою для оплати послуг сторонніх юридичних і фізичних осіб є належним чином оформлені господарські договори із зазначенням обсягів наданих послуг. Найпоширенішими методами отримання первинних даних є польові дослідження: опитування, експерименти, спостереження.

Частина витрат, які пов'язані із забезпеченням нормального перебігу маркетингових досліджень (амортизація, утримання, ремонт основних засобів; оплата за використання та обслуговування технічних засобів; канцелярські витрати; заробітна плата і відрахування на соціальні заходи керівника відділу; витрати на кадрову підготовку та перепідготовку маркетологів) не можуть бути прямо зараховані до жодного з двох їх видів. Такі витрати необхідно відображати окремо за статтею "Інші витрати на маркетингові дослідження".

Схожий характер із витратами на маркетингові дослідження мають витрати, пов'язані з інноваційною діяльністю підприємств, які включають витрати на наукові дослідження, розроблення та впровадження у виробництво нового продукту. Науково-дослідна (інноваційна) діяльність підприємств охоплює такі види робіт: фундаментальні наукові дослідження; науково-технологічні роботи; розроблення технологічної документації; створення дослідного зразка; випробування та апробацію; патентування, ліцензування, державну реєстрацію; підготовку та освоєння випуску нового виду продукції; пробний маркетинг і комерційну реалізацію.

Відповідно до П(С)БО, витрати на науково-дослідні та дослідницько-конструкторські роботи (НДДКР) вітчизняними підприємствами повинні списуватися на фінансові результати в тому періоді, в якому вони були здійснені. З цією метою в чинному Плані рахунків передбачено окремий субрахунок 941 "Витрати на дослідження та розробки".

Чинне законодавство допускає два варіанти списання витрат на НДДКР: безпосереднє включення їх до складу витрат періоду і списання на фінансовий результат, або включення цих витрат до собівартості новоствореного продукту з подальшим їх відшкодуванням через амортизацію (якщо створено нематеріальний актив), або через використання рахунку "Витрати майбутніх періодів" (якщо створено оборотні активи).

Більш практичним є безпосереднє віднесення на фінансовий результат витрат на фундаментальні дослідження, які не мають конкретного результату та є постійними та необхідними для успішного ведення бізнесу. Вони повинні обліковуватися на рахунку 941 "Витрати на дослідження та розробки". На цьому самому рахунку доцільно відображати непродуктивні витрати, пов'язані з НДДКР, здійснення яких н*. дало очікуваних результатів.

Стосовно прикладних наукових досліджень, результатом яких є розроблення та впровадження нового продукту, то вони є важливим елементом маркетингової стратегії підприємства. Тому витрати на розроблення та впровадження нового продукту доцільно обліковувати у складі витрат маркетингової діяльності.

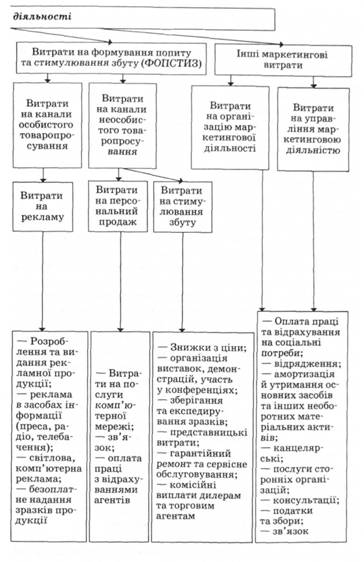

Як і витрати на НДДКР, релевантний характер мають ви трати на формування попиту і стимулювання збуту (ФОПСТИЗ). Такі витрати можуть бути віднесені до функціональних витрат як збутової, так і маркетингової діяльності. Проте за економічною суттю та значенням у господарському Процесі (вплив на рівень попиту, формування ціни, розширення ринкової частки, зростання іміджу підприємства, торгової марки) ці витрати є витратами на маркетинг. Вітчизняні підприємства, керуючись П(С)БО 16 "Витрати", відокремлюють в обліку серед зазначених витрат лише витрати на рекламну діяльність.

Проте витрати на ФОПСТИЗ - лише рекламна діяльність, а й витрати, пов'язані з комунікативною політикою підприємства щодо інформування споживача про свою продукцію з метою збільшення попиту на неї. Залежно від способу комунікаційного зв'язку витрати на ФОПСТИЗ поділяються на: а) витрати на канали особистої комунікації; б) витрати на канали неособистого просування.

Канали неособистого просування забезпечують зв'язок із споживачами через засоби поширення інформації. Методами поширення інформації через канали неособистого просування є реклама, пропаганда, персональний продаж, стимулювання збуту. Рекомендуємо до витрат на стимулювання збуту включати також: знижки з ціни певним категоріям споживачів; знижки за попередню оплату; знижки залежно від обсягу замовлення; витрати на організацію виставок, демонстрацій, представницькі витрати на організацію прийомів, участь у професійних конференціях, сервісне обслуговування.

Маркетингова діяльність, як і будь-який інший вид діяльності, потребує належного регулювання й управління. Витрати на організацію та управління маркетинговою діяльністю - це витрати на утримання адміністративного персоналу служби маркетингу, яка здійснює тактичне і стратегічне планування, організовує належне інформаційне забезпечення, керує асортиментною та ціновою політикою, проводить контроль виконання намічених цілей і завдань.

Аналітичний облік маркетингових витрат у розрізі зазначених вище підвидів витрат доцільно вести за такою номенклатурою статей.

1. "Матеріали та комплектуючі" - витрати на придбані у сторонніх підприємств матеріали та комплектуючі для виготовлення дослідних зразків і здійснення сервісного обслуговування; покупні матеріали для виготовлення рекламоносіїв, етикеток, анотацій; виконання робіт і послуг щодо випробування нової продукції.

2. "Канцелярські, поштові, телефонні витрати" - вартість канцелярського приладдя, паперу; придбання та обслуговування оргтехніки, необхідної для забезпечення нормального функціонування маркетингових служб; користування комп'ютерною мережею (Інтернет, електронна пошта).

3. "Заробітна плата та відрахування на соціальні заходи" - витрати на виплату основної заробітної плати працівникам маркетингової служби, додаткової заробітної плати (доплати, надбавки, гарантійні та компенсаційні виплати, передбачені законодавством, премії за збільшення обсягу продажу продукції завдяки вдало проведеній рекламній компанії, освоєння нових ринків збуту, винахідництво, виконання інших маркетингових функцій); витрати на обов'язкове соціальне і пенсійне страхування згідно з чинним законодавством.

4. "Витрати на відрядження" - витрати на службові відрядження у межах норм, передбачених законодавством. Витрати на відрядження можуть бути пов'язані з проведенням польових маркетингових досліджень (опитування, анкетування), оформленням, реєстрацією, перереєстрацією, отриманням ліцензій, вивченням "ринкових ніш", участю у виставках-яр-марках.

б. "Витрати на утримання і ремонт приміщень маркетингової служби та службового транспорту" - включають витрати на освітлення, опалення, водопостачання, проведення поточного ремонту приміщень служби маркетингу і транспортних засобів, вартість запасних частин, паливно-мастильних матеріалів.

6. "Амортизація основних засобів і нематеріальних активів" - відображає амортизаційні відрахування приміщень маркетингової служби, службового транспорту, оргтехніки та нематеріальних активів.

7. "Послуги сторонніх організацій" - оплата послуг посередницьких організацій, консалтингових фірм, що займаються проведенням маркетингових досліджень, рекламних агентств, організацій з обслуговування автоматизованих систем управління; надання транспортних послуг.

8. "Витрати на придбання рекламного простору" - витрати на придбання площ на газетних та журнальних сторінках, ефірного часу на телебаченні й радіо, розміщення рекламой носіїв на транспорті та стендах.

9. "Витрати на придбання інформаційної продукції" - вартість придбаного програмного забезпечення, друкованих видань, довідників, інформаційних бюлетенів, банків даних й іншої інформаційної продукції та нарахування на них зносу.

10. "Витрати на гарантійний ремонт, та гарантійне обслуговування" - заробітна плата з відрахуваннями, витрати на відрядження робітників, які здійснюють гарантійний ремонт та обслуговування; вартість продукції, комплектуючих, запчастин, переданих для гарантійної заміни та ремонту; оплата послуг спеціалізованих сервісних підприємств із гарантійного обслуговування покупців; компенсація збитків покупців, знижки з ціни та сплачені штрафи, неустойки через невідповідну якість продукції та невиконання гарантійних зобов'язань.

11. "Інші (непрямі) витрати маркетингової діяльності" - знижки з ціни продукції, витрати на страхування майна, сплату відсотків за кредити; податки, збори, інші види платежів до бюджету; представницькі витрати.

Під час визначення статей кошторису збутових витрат облікова політика повинна базуватися на класифікації витрат збутової діяльності (рис. 3.7), яка включає дві групи витрат, відмінних за характером та складом. По-перше, це витрати, пов'язані з продовженням процесу виробництва та доведенням продукції до споживача. По-друге, це витрати, зумовлені організацією процесу реалізації продук ції на підприємстві. Враховуючи класифікацію збутових витрат, вимоги П(С)БО 16 "Витрати", конкретний склад витрат функціональних підвидів збутової діяльності, доцільно використовувати таку номенклатуру статей кошторису збутової діяльності:

1. "Витрати на складування продукції та підтримку запасів" - заробітна плата складських працівників і відрахування на соціальні заходи; витрати на утримання, ремонт та амортизацію складських приміщень, обладнання і механізмів; витрати на страхування продукції; нестачі.

2. "Витрати на пакування та затарювання продукції" - вартість пакувальних матеріалів, яку включають до ціни продукції; витрати на виготовлення тари; витрати на ремонт тари; заробітна плата і відрахування на соціальні заходи працівників, зайнятих пакуванням.

3. "Витрати на передпродажну підготовку*9 - заробітна плата з відрахуваннями працівників, зайнятих продажем;

4. "Витрати на транспортування" - витрати на виконання вантажно-розвантажувальних робіт; заробітна плата з відрахуваннями водіїв; вартість паливно-мастильних матеріалів; ремонт, утримання та амортизація транспортних засобів; оплата послуг сторонніх організацій.

б. "Витрати на організацію товароруху" - витрати на комплектування замовлень; укладання та оформлення договорів; здійснення контролю виконання договірних зобов'язань; витрати на сумнівні та безнадійні борги; штрафи, пені, неустойки у зв'язку з порушенням договірних умов.

6. "Витрати на організацію та управління збутовою діяльністю" - основна і додаткова заробітна плата з відрахуваннями на соціальні заходи працівників відділу збуту; витрати на утримання, амортизацію і ремонт приміщень служби збуту; поштові, телефонні, канцелярські витрати; витрати на придбання та обслуговування оргтехніки; витрати на відрядження; витрати на підвищення професійного рівня; консультаційні послуги; податки та збори.

Особливістю запропонованої номенклатури статей кошторису збутових витрат є введення до неї окремої статті, що відображає витрати, пов'язані з організацією товароруху. Це зумовлено тим, що організація товароруху - дуже громіздкий процес. Відокремлення витрат, пов'язаних з ним дасть змогу:

- оцінити ефективність та оптимізувати діяльність підприємств, пов'язану з плануванням, практичною реалізацією і контролем за фізичним переміщенням готової продукції до споживачів;

- посилити контроль за погашенням дебіторської заборгованості. З цією метою до складу збутових витрат доцільно включати витрати на створення резерву сумнівної заборгованості та списання безнадійних боргів, оскільки виникнення сумнівної, а згодом і безнадійної заборгованості значною мірою пов'язане з недоліками роботи відділу збуту.

За методикою обліку витрат, передбаченою П(С)БО, ці витрати повинні відображатися на рахунку 944 "Сумнівні та безнадійні борги". Зазначене стосується витрат, пов'язаних зі сплатою визнаних штрафів, пені, неустойок у зв'язку з порушенням договірних умов. Включення цих витрат до складу збутових дасть можливість посилити контроль за виконанням договірних зобов'язань з боку працівників відділу збуту.

Рекомендована література