Системи планування, які діють у цілком передбачуваному середовищі, називають детермінованими. Природно, що в цих умовах не тільки можливе, а й необхідне застосування формального планування. Це дає змогу достатньо точно кількісно пов'язати всі розділи плану за формою в цілому.

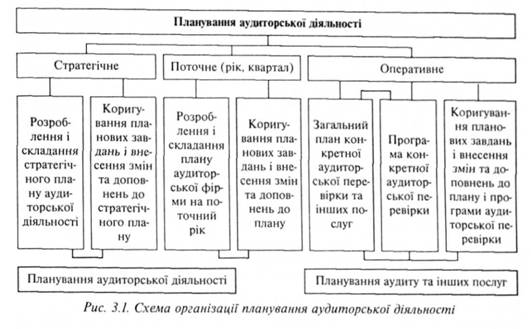

За межами фірми у взаємовідносинах із клієнтами діє ступінь невизначеності зовнішнього середовища, що теж необхідно враховувати при плануванні. Беручи до уваги всі необхідні чинники, аудиторська фірма планує свою роботу на перспективу, на поточний період (рік, квартал), а також планує кожну конкретну перевірку. На рис. 3.1 показані види планування аудиторської діяльності.

♦ Стратегічний план — довгостроковий план на 5-15 років, у якому формуються основні цілі фірми на перспективу, конкретні завдання, прив'язані за часом до ресурсів, загальна стратегія досягнення поставлених цілей. Стратегічне планування — це, по суті, перспективне планування, але в нього вкладений зовсім інший зміст і методика розроблення. Це і визначення місії фірми — якою вона повинна бути через 5-10 років, і визначення стратегічного становища фірми, аналіз її конкурентного становища, визначення стратегічних альтернатив і. нарешті, формалізації самої стратегії з урахуванням зовнішнього середовище і внутрішніх особливостей підприємства.

♦ Поточні плани — плани, у яких пов'язуються всі напрямки діяльності фірми і робота всіх функціональних підрозділів на поточний фінансовий рік. Поточне планування охоплює річний період і є сукупністю планів за різними напрямками аудиторської діяльності фірми.

Поточне планування розглядається як етап реалізації стратегічного плану.

♦ Оперативні плани — детальні плани перевірки конкретного підприємства в короткостроковий період Мають вузьку спрямованість, високий ступінь деталізації і характеризуються різноманітністю прийомів і методів. Розроблення і реалізація цих планів майже не залежить від ринкової кон'юнктури, і тут може широко використовуватися досвід цієї роботи в умовах централізованого планування.

План обсягу аудиторських послуг

У ринкових умовах розробці плану аудиторських послуг передують маркетингові дослідження, які дають змогу на основі вивчення кон'юнктури ринку виявити потенційний запит на аудиторські послуги, які може з вигодою для себе надати суб'єкт аудиту. Під час маркетингових досліджень прогнозується ціна аудиторських послуг. План надання аудиторських послуг повинен мати два розділи: робота з постійними клієнтами і робота з новими клієнтами.

Серед аудиторських послуг, за даними АПУ, 21% має аудит звітності. Ця робота може плануватися в період з 1 лютого до 30 березня залежно від готовності річної фінансової звітності. Планування аудиту фінансового стану, який займає в обсязі послуг 11% та 68% супутніх аудиту послуг, базується на набутій практиці, яка складається за попередні періоди роботи фірми на ринку аудиторських послуг.

Для складання плану обсягів аудиторських послуг для постійних клієнтів необхідно мати договори з ними на проведення аудиторських послуг, або договори намірів, або листи-прохання на проведення таких послуг. За домовленістю із клієнтами планується обсяг робіт, строки виконання і вартість послуг.

Робота аудиторської фірми зумовлена бажаною можливістю отримувати нові замовлення і нових клієнтів. Маючи план роботи з постійними клієнтами і розрахувавши свою спроможність, керівник аудиторської фірми може прийняти рішення про укладання нових договорів. Точкою відліку в складанні поточних планів є надання аудиторських послуг у поточному періоді. В умовах невизначеної і часто змінюваної ринкової кон'юнктури база розрахунків основних розділів поточного плану нерідко піддається змінам. За цих умов плани надання аудиторських послуг на рік щоквартально можуть істотно відрізнятися від реальної дійсності через нетривалий час після їх складання. Тому на рік розділи плану повинні складатися за укрупненими показниками. Це, скоріше, прогноз реалізації цілей стратегічного плану на поточний рік, а основним розділом планування повинен бути план на квартал із подальшим аналізом виконання і внесенням коректив з урахуванням зміни кон'юнктури ринку в план на наступний квартал. Плани мають бути гнучкими, бажано розраховувати альтернативні варіанти.

Зразок плану обсягу аудиторських послуг на рік (квартал)

| № з/п | Підприємства (клієнти) | Вид аудиторських послуг | Термін виконання | Орієнтовна сума за договором | Виконавці |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Постійні клієнти: | ||||

| 1.1 | ВАТ "Автозапчастина" | Аудит звітності | 10.02-20.02 | 3000,00 | РУДЬ Р. Д., Лось Л. С. |

| 1.2 | ВАТ "Маслозавод" | Аудит звітності | 15.02-30.02 | 4000,00 | Лі Т. І., Жук Ж. К. |

| 1.3 | І т. ін. | ||||

| 2 | Нові клієнти | ||||

| 2.1 |

Зміст і завдання плану праці й заробітної плати

Планування кількості персоналу

Планування фонду заробітної плати

Розробка плану доходів і витрат

3.3. Планування конкретної аудиторської перевірки

Необхідність планування

Мета планування

Документальне оформлення

Фактори, які впливають на формування загального плану