Аудиторські організації та підприємці-аудитори, які провадять свою діяльність одноосібно, можуть проводити аудит і надавати супутні аудиту послуги.

Відповідно до норм Закону України "Про аудиторську діяльність", до аудиту відносять перевірку публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам. При цьому закон уточнює, що публічна бухгалтерська звітність складається із аудиторського висновку та форм фінансової звітності, які не становлять комерційної таємниці й визначені законодавством для подання користувачам та публікації.

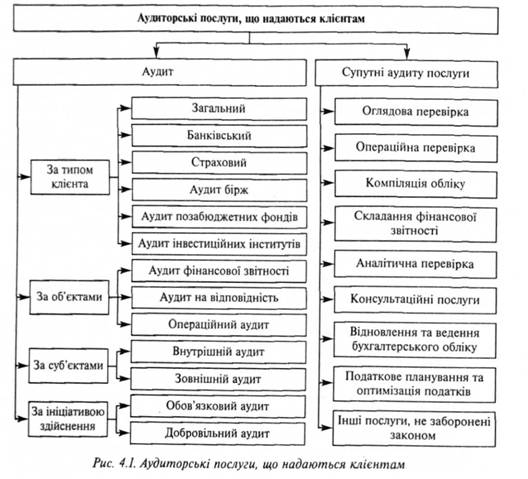

Отже, аудит згідно з національним чинним законодавством і за об'єктом дослідження зводиться до аудиту фінансової звітності, а за суб'єктом він може бути тільки зовнішнім, тобто здійснюватися незалежним аудитором або аудиторською фірмою на договірній основі. За ініціативою здійснення аудит може бути обов'язковим, проведення якого регламентується чинним законодавством, та добровільним, коли аудит проводиться з ініціативи клієнта. Уся інша робота аудитора — це супутні аудиту послуги.

Поряд із проведенням аудиту Національні стандарти передбачають супутні аудиту послуги: оглядову перевірку, операційну перевірку та компіляцію (трансформацію обліку). Зарубіжна й національна практика свідчить, що асортимент аудиторських послуг значно ширший.

Аудиторські послуги, як правило, не атестовані, тобто не потребують подання аудиторського висновку та формальної звітності аудитора на адресу клієнта.

Серед них:

а) відновлення та ведення бухгалтерського обліку; складання бухгалтерської звітності, а також звітності з цінних паперів, проспектів емісії тощо;

б) компіляція (трансформація бухгалтерського обліку) — здійснення процедур трансформації обліку за іншими обліковими стандартами. Така робота складається зі скороченого обсягу деталізації даних і закінчується створенням сприятливих у використанні, зрозумілих таблиць та фінансової звітності;

в) податкове планування й оптимізація оподаткування, складання декларацій про доходи та представлення інтересів клієнта в податкових службах;

г) консультаційні послуги, що надаються зазвичай не тільки в галузі бухгалтерського обліку і податків, а й комп'ютерних систем (у тому числі автоматизація бухгалтерського обліку й аналітичних робіт), технології виробництва і навіть послуги з підбору кандидатів на керівні посади.

На рис. 4.1 відображено аудиторські послуги, що надаються клієнтам. Договір на проведення аудиторських послуг наведений у додатку 12.

Консультаційні послуги

До консультаційних належать такі послуги: з постановки і відновлення бухгалтерського обліку; складання декларацій про доходи та інших платежів до бюджету; аналіз фінансово-господарської діяльності; оцінка активів і пасивів підприємства; консультування з питань податкового законодавства тощо.

Під процесом консультування мають на увазі форму надання допомоги щодо змісту, процесу і структури завдання (або серії завдань), за якої консультант сам не відповідає за виконання завдань, але допомагає тим, хто їх виконує. Крім того, консультування можна розглядати як особливу професійну діяльність, яка здійснюється на підставі контракту між клієнтом і аудиторською фірмою. Приблизний договір на надання консультаційних послуг наведений у додатку 12. Фірма надає послуги своїм клієнтам за допомогою спеціально підготовлених і кваліфікованих працівників, які допомагають клієнту виявити і проаналізувати проблеми, що виникли. Аналізуючи ці проблеми, консультанти дають рекомендації щодо вирішення і сприяють, у разі потреби, їх виконанню.

Великі аудиторські фірми можуть проводити аудит і надавати консультації з широкого кола питань: загальне керівництво й управління фінансами; управління маркетингом і збутом; управління кадрами і трудовими ресурсами тощо. Деякі фірми надають свої консультації в певних галузях, наприклад, у будівництві, нафтодобувній промисловості, страховій і банківській справі, підприємствам зв'язку і транспорту, виробничим і сільськогосподарським підприємствам і т. ін.

Особливе значення мають консультаційні послуги з юридичних питань і бухгалтерського обліку. Різнобічний вплив юридичних питань на бізнес може вимагати порад щодо трудового законодавства, оподаткування, цивільного права та інших спеціальних галузей законодавчої діяльності. Часто від аудиторів поряд із перевіркою вимагають оціночних суджень про рахунки і звіти клієнта або рекомендацій щодо вдосконалення фінансової роботи. Аудиторські перевірки часто готують грунт для важливих управлінських рішень.

При проведенні консультацій із метою досягнення найбільшого сумарного ефекту аудиторські фірми повинні комбінувати й використовувати навички і вміння як спеціалістів-універсалів, так і вузьких спеціалістів, які мають глибокі знання в окремих галузях знань. Майбутній успіх аудиторських фірм значною мірою залежатиме від здібностей персоналу у виборі асортименту нових послуг, застосування прогресивних методів втручання у фінансову діяльність, покращання якості послуг і чесності працівників.

Отже, консультування треба розглядати як професійну службу або як метод, що забезпечує практичні поради і допомогу. При цьому аудитор, який проводить консультації, повинен володіти навичками, необхідними для:

а) розв'язання проблем і обміну досвідом;

б) виявлення проблем;

в) знаходження потрібної інформації;

г) аналізу і синтезу;

ґ) розроблення пропозицій щодо вдосконалення фінансово-господарської роботи;

д) спілкування з людьми;

е) планування змін;

є) допомоги клієнтам у накопиченні досвіду;

ж) передачі методів управління тощо.

Консультуванню притаманні єдність принципів і методів. Основними методами консультування є опитування, встановлення проблеми, розв'язання проблеми і написання звітів.

Консультаційні послуги, як правило, мають прикладний характер. Тому клієнт бере активну участь у роботі на всіх стадіях виконання завдання і виробляє під керівництвом аудиторів навички встановлення і розв'язання проблем.

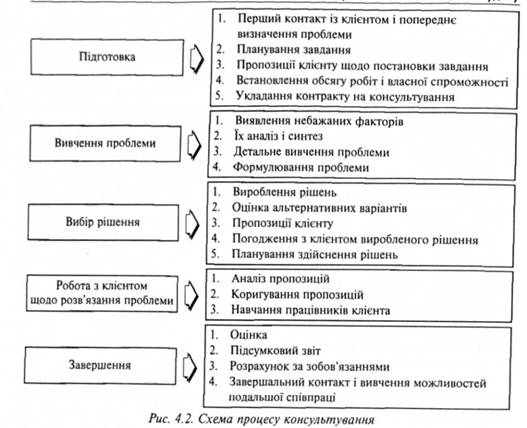

Процес консультування являє собою спільну діяльність консультанта і клієнта з метою вирішення певного завдання і здійснення бажаних змін в організації-клієнті. На рис. 4.2 показаний процес консультування.

Процес консультування охоплює два однаково важливих аспекти консультаційного процесу: роботу, для якої був запрошений консультант, і взаємовідносини між консультантом і клієнтом. Найкраще, коли обидві сторони по закінченні роботи будуть задоволені відносинами. Аудиторська діяльність — це підприємницька діяльність, тому аудитору слід пам'ятати, що успішно закінчене завдання залишає відчиненими двері для подальшої співпраці.

Завершальним етапом консультативного процесу є оцінка. Без неї неможливо встановити, чи виконано поставлені завдання, і чи виправдовують отримані результати витрачені на них кошти. При консультуванні оцінюють передусім два основних аспекти завдань: переваги, отримані клієнтом, і процес консультування. Звичайні консультативні завдання породжують три види переваг: нові здібності, які набуваються у вигляді нових умінь і навичок; нові системи і форми поведінки (нові інформаційні системи, системи маркетингу, організація семінарів і т. ін.); новий ступінь ефективності роботи, який викликає відповідні зміни в економічних, фінансових, соціальних та інших показниках.

При оцінці процесу консультування слід з'ясувати: як виконаний план-завдання, чи був він реальним і чи досягнута його мета; чи забезпечувалася достатня кількість і якість засобів для виконання завдання; чи використовувався надійний стиль консультування і чи відповідав він можливостям клієнта і завданню, яке вирішується. Для оцінки можуть використовуватися опитування, бесіди і обговорення при зустрічах. Оцінки доцільно надавати у вигляді короткого звіту, який може стати частиною підсумкового звіту по виконанні завдання.

Робота оформлюється підсумковим звітом, який складається в довільній формі. Крім загального огляду виконаної роботи підсумковий звіт повинен вказувати на реальні переваги, отримані в результаті змін, давати клієнту рекомендації, що треба зробити і чого слід уникати в майбутньому.

Консультування в галузі фінансів

Консультування малих підприємств

4.2. Клієнти аудиторських фірм (аудиторів), процедури їх вибору та погодження

Типи клієнтів

Процедура вибору клієнта

Попереднє обстеження

4.3. Договір на проведення аудиту

Порядок укладання договору

Положення, які містить поговір