Тема 1. Види банків і порядок їх створення в Україні

Під час вивчення матеріалів теми студентам слід зосередитись на вивченні банківської системи країни, зокрема сутності, функцій та класифікації комерційних банків. Важливим є розгляд теоретичних основ формування банківських об'єднань, процесів реструктуризації та реорганізації банків. Необхідно також звернути увагу на процедуру реєстрації банку чи банківського об'єднання в нашій державі, на особливості реєстрації банків з іноземним капіталом, філій та представництв діючих вітчизняних банків в Україні та за її межами та ознайомитися з особливостями реєстрації установ іноземних банків в Україні.

Розглядаючи дану тему, спочатку варто розглянути походження, розвиток та функції комерційних банків, зокрема процес становлення банківської системи України.

На першому - вищому рівні ієрархії - перебуває Національний банк України, який здійснює нагляд та контроль за діяльністю банківських установ другого рівня і займається їх розрахунково-кредитним обслуговуванням.

Банківські установи - це другий рівень ієрархії дворівневої банківської системи. Вони займаються обслуговуванням підприємств, установ, організацій, населення. їх часто називають кровоносними судинами економіки.

Діяльність банків другого рівня регулюється Законом України "Про банки і банківську діяльність", згідно з яким "банк - це юридична особа, яка на підставі банківської ліцензії, має виключне право надавати банківські послуги, відомості про яку внесені до Державного реєстру банків".

До банківських послуг належать: залучення у вклади (депозити) коштів та банківських металів від необмеженого кола юридичних і фізичних осіб; відкриття та ведення поточних (кореспондентських) рахунків клієнтів, у тому числі у банківських металах; розміщення залучених у вклади (депозити), у тому числі на поточні рахунки, коштів та банківських металів від свого імені, на власних умовах та на власний ризик.

При вивченні даної теми студент має ознайомитися з видами банків, що функціонують в Україні і класифікуються залежно від наступних критеріїв: форми власності, організаційно-правової форми, величини активів, розміру статутного капіталу, частки іноземного капіталу, обсягу зобов'язань, секторів ринку, наявності і кількості банківських установ, діапазону операцій та ін.

Основні ознаки класифікації банків в Україні:

1. За формою власності банки в Україні можуть бути:

- державними;

- із колективною формою власності.

2. За організаційно-правовою формою в Україні функціонують банки, що створені як:

- публічні акціонерні товариства (публічні акціонерні банки);

кооперативи (кооперативні банки, що створюються за участю не менше 50 осіб).

3. Залежно від величини чистих активів усі вітчизняні банки поділяють на чотири групи:

- малі банки з активами до 500 млн грн;

- середні - з активами від 500 млн грн до 1 млрд грн;

великі - з активами від 1 млрд грн до 5 млрд грн; - найбільші банки з активами понад 5 млрд грн.

4. За часткою іноземного капіталу при формуванні статутного капіталу в Україні розрізняють:

- банки з національним капіталом; - банки з іноземним капіталом.

5. За секторами ринку, на яких функціонують банківські установи, всі банки можна поділити на:

- міжнародні, які здійснюють свою діяльність як в Україні, так і за її межами;

- міжрегіональні, які здійснюють свою діяльність на території всієї України;

- регіональні, що обслуговують, як правило, клієнтів одного регіону (міста, району, області).

6. Залежно від діапазону операцій, що їх виконують банки, в сучасних банківських системах розрізняють:

- спеціалізовані банки - банк вважається спеціалізованим, якщо понад 50 % його активів є активами одного типу(інвестиційні, іпотечні, розрахункові (клірингові). Якщо ж понад 50 % пасивів банку є вкладами фізичних осіб, такий банк набуває статусу спеціалізованого ощадного банку;

- універсальні банки, які виконують широкий спектр операцій та надають різноманітні послуги своїм клієнтам.

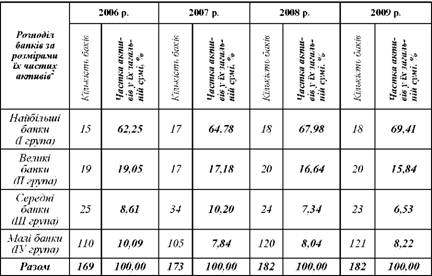

Класифікація вітчизняних банків за величиною їх чистих активів дозволяє робити висновки про рівень концентрації активів і капіталу у банківській системі України. А саме, як свідчать дані табл. 1.1 кількість найбільших банків в Україні постійно зростає, хоча їх питома вага в загальній сукупності банків залишається незначною (коливалася від 8,88% до 9,89 в аналізованому періоді).

При цьому, у 2009 році у їх розпорядженні концентрувалося 69,41% активів банківської системи України, тоді як у групі найменших банків, до якої входять 121 банк (66,5% від загальної кількості діючих), було зосереджено лише 8,22% загальної суми активів. Тобто, за період з 2006 по 2009 роки частка активів найменших банків у загальній сумі активів банківської системи України скоротилася на 18,5% (з 10,09% до 8,22%).

Таблиця 1.1. РІВЕНЬ КОНЦЕНТРАЦІЇ АКТИВІВ У БАНКІВСЬКІЙ СИСТЕМІ УКРАЇНИ ЗА 2006-2009 рр.

Подібні тенденції щодо посилення позицій великих банків є характерними для багатьох країн, у тому числі і для банківських систем європейських країн.

Саме тому на сучасному етапі актуальним є створення банківських об'єднань, до яких відносяться банківські корпорації, банківські холдингові групи, фінансові холдингові групи, що дозволяє підвищити капіталізацію банківської системи України, особливо в умовах, коли згідно законодавства України мінімальний розмір статутного капіталу встановлено у розмірі 120 млн. грн. Усі банківські об'єднання створюються за попередньою згодою Національного банку України, підлягають обов'язковій реєстрації, а ліквідуються за рішенням його учасників або з ініціативи НБУ за рішенням суду.

До складу банківського об'єднання можуть входити банки-рези-денти1, банки з іноземним капіталом2 та банки-нерезиден-ти3.(такого немає в новому законі) НБУ може ініціювати ліквідацію банківського об'єднання у випадку, коли його діяльність суперечить антимонопольному законодавству або загрожує інтересам вкладників чи стабільності банківської системи. При цьому ліквідація об'єднання не припиняє діяльності банку - його учасника.

Крім цього, процес капіталізації веде до структурної реструктуризації банківської системи4 та реорганізації окремих банків5.

Реорганізація банку здійснюється добровільно за рішенням його власників або примусово за рішенням Національного банку України.

Примусова реорганізація банку за рішенням НБУ може проводитися в разі невиконання діючим банком вимог чинного законодавства, перш за все, у разі істотної загрози платоспроможності банку. Як правило, це стосується банків з низьким рівнем капіталізації (віднесених НБУ до категорії "значно недокапіталізований" чи "критично недокапіталізований") та низькою загальною рейтинговою оцінкою, яку визначає НБУ за системою CAMELS.

Як уже зазначалося, реорганізація може здійснюватися шляхом злиття, приєднання, поділу, виділення, перетворення.

Злиття означає припинення діяльності двох або кількох банків як юридичних осіб та передачу належних їм майна, коштів, прав та обов'язків до банку-правонаступника, який створюється у результаті злиття.

Приєднання означає припинення діяльності одного банку як юридичної особи та передачу належних йому майна, коштів, прав та обов'язків до іншого банку.

Поділ означає припинення діяльності одного банку як юридичної особи та передачу належних йому майна, коштів, прав та обов'язків у відповідних частинах до банків, які створюються внаслідок реорганізації цього банку шляхом поділу.

Виділення означає перетворення банку як юридичної особи та передачу певної частини належного йому майна, коштів, прав та обов'язків до банку, який створюється внаслідок реорганізації.

Перетворення передбачає зміну організаційно-правової форми товариства.

При цьому, дослідження Пітера С. Роуза засвідчили, що підвищення прибутковості діяльності проблемних банків спостерігається, переважно, внаслідок злиття банків, яке забезпечує підвищення рівня їх концентрації на ринку [32, с. 563]. І хоча ефект від злиття банків спостерігається лише перші 4-5 років, головним результатом від приєднання або злиття банків є зниження ризику неплатоспроможності банків та забезпечення їх стійкої прибутковості.

Слід відмітити, що до останнього часу створення банківських об'єднань в Україні стримувалося небажанням акціонерів окремих банків втратити власні банки, а також протидією з боку середніх банків, для яких такі об'єднання стануть сильними конкурентами.

Однак, враховуючи реалії розвитку банківської системи України, пов'язані з необхідністю концентрації банківського капіталу, а також відновлення банківської стійкості та ефективності, втрачених внаслідок фінансової кризи, ідея реорганізації (у т.ч. часткової націоналізації) банків є плідною і може бути реалізована на практиці.

Відповідно, першими кандидатами на приєднання (поглинання) є банки, які створені під певне підприємство чи галузь та є вразливими до погіршення ринкової кон'юнктури, змін політичної ситуації тощо.

У цілому, позитивним наслідком від реорганізації вітчизняних банків шляхом злиття чи поглинання повинно бути не тільки підвищення рівня концентрації їх капіталу та виконання підвищених вимог НБУ щодо власного капіталу та одержання можливості лобіювати власні інтереси у владних структурах, але й забезпечити зниження ризикованості діяльності та розширення спектра банківських послуг, вихід на міжнародні фінансові ринки та залучення кваліфікованих фахівців. Тобто, необхідним є забезпечення не тільки кількісної, але і якісної ефективності реорганізації та реструктуризації комерційних банків.

У процесі вивчення даної теми студент повинен також ознайомитися із процедурою реєстрації банку чи банківського об'єднання в нашій державі.

Державна реєстрація банку - це надання банку статусу юридичної особи. В Україні банки створюються з дозволу Національного банку України внесенням відповідного запису до Державного реєстру банків. Процедура реєстрації банку регламентується положенням НБУ "Положення про порядок реєстрації та ліцензування банків, відкриття відокремлених підрозділів". При цьому Учасниками1 банку можуть бути вітчизняні та іноземні юридичні та фізичні особи за винятком об'єднань громадян, релігійних та благодійних організацій, юридичних осіб, у яких банк має істотну участь1, а також юридичних осіб, щодо яких неможливо встановити їх власників і джерела коштів, за рахунок яких вони здійснюють внески до статутного капіталу чи купують акції.

Варто також приділити увагу пакету документів, який необхідно подавати до територіального управління НБУ (ТУ НБУ) за місцем створення банку для його реєстрації (Додаток 1).

Національний банк України у тижневий термін з дати подання документів для державної реєстрації банку відкриває тимчасовий рахунок для накопичення підписних внесків засновників та інших учасників банку, що формують статутний капітал банку.

Формування та збільшення статутного капіталу банку може здійснюватися виключно шляхом грошових внесків. Грошові внески для формування та збільшення статутного капіталу банку резиденти України здійснюють у гривнях, а нерезиденти - в іноземній вільноконвертованій валюті або у гривнях. Статутний капітал банку не повинен формуватися з непідтверджених джерел і бути меншим його мінімального рівня - 120 млн. грн.

Банк не має права без згоди Національного банку України зменшувати розмір регулятивного капіталу нижче мінімально встановленого рівня - 120 млн. грн. Регулятивний капітал банку не може бути меншим за статутний капітал.

Остаточне рішення про можливість створення банку приймає Правління НБУ на підставі висновків, підготовлених територіальним управлінням НБУ:

1) щодо фінансового стану, платоспроможності,

2) репутації учасників та ділової репутації учасників, які матимуть істотну участь;

3) наявності приміщення, придатного для розміщення банку;

4) професійної придатності і ділової репутації керівних осіб майбутнього банку та відповідності установчих документів чинному законодавству.

Висновки ТУ НБУ разом із пакетом документів передаються до Національного банку України, де розглядаються департаментом реєстрації та ліцензування, а в разі необхідності - й іншими департаментами, і передаються Комісії з питань нагляду і регулювання діяльності банків.

З моменту отримання Національним банком України повного пакета документів до моменту прийняття такого рішення має пройти не більше трьох місяців. У разі відмови у державній реєстрації банку Національний банк надає уповноваженій особі своє мотивоване рішення з обґрунтуванням причин відмови.

У разі відмови в реєстрації банку кошти з накопичувального рахунку, відкритого для формування статутного капіталу, повертаються учасникам банку протягом трьох робочих днів.

Банки також можуть створювати свої філії, представництва та інші відокремлені підрозділи як на території України, так і за її межами.

Філії та представництва банку є його відособленими підрозділами, розташованими поза межами банку, і функціонують на підставі положень про філію чи представництво. На відміну від представництв, які фінансуються банком (їм відкриваються поточні рахунки в банках) і виступають від його імені без права виконувати банківські операції, філії виконують банківські операції на підставі дозволу, наданого банком, у межах ліцензії та письмового дозволу банку. Операції філії відображаються на окремому балансі. Філія може мати власний кореспондентський рахунок і самостійно брати участь у системі міжбанківських електронних платежів, а може працювати за консолідованим балансом банку.

Реєстрація філій та представництв банків здійснюється Національним банком України внесенням відповідної інформації до Державного реєстру банків.

Для підвищення рівня виконання покладених на банк функцій та поліпшення обслуговування клієнтів банки можуть відкривати також такі структурні одиниці: відділення та власні обмінні пункти.

Відділення мають право виконувати операції тільки після погодження з ТУ НБУ за його місцезнаходженням. Відділення виконує тільки ті операції, які передбачені положенням про відділення, на підставі дозволу, що надається компетентним органом банку. Відображаються проведені операції на балансі банку або його філії, залежно від підпорядкування відділення. Погодження відкриття відділення здійснюється за рішенням Комісії з питань нагляду та регулювання діяльності банків ТУ НБУ за його місцезнаходженням на підставі наданого банком пакета документів протягом місяця з дня його отримання.

Відкриття і функціонування власних обмінних пунктів банків регулюється інструкцією НБУ "Про порядок організації та здійснення валютно-обмінних операцій на території України", затвердженої постановою Правління НБУ від 12 грудня 2002 р. № 502. Відкривати пункти обміну валюти мають право банки, які отримали банківську ліцензію і письмовий дозвіл НБУ на здійснення неторговельних операцій з валютними цінностями. Пункти обміну валюти підлягають реєстрації у ТУ НБУ за місцезнаходженням банку за умови дотримання встановлених НБУ вимог.

Реєстрація банківських корпорацій та банківських холдингових груп здійснюється Національним банком України відповідно до положення НБУ "Про порядок створення і державної реєстрації банківських об'єднань". На підставі наданого пакета документів, аналогічних тим, що вимагаються для реєстрації банку, НБУ контролює дотримання встановлених вимог. У разі прийняття позитивного рішення вноситься відповідний запис до Державного реєстру банків і повідомляються уповноважені особи банків - учасників об'єднання та ТУ НБУ за місцезнаходженням материнського і дочірніх банків.

Відкриття представництв банків-нерезидентів в Україні регулюється тим самим положенням, що і відкриття представництв вітчизняних банків на території України. Реєстрація представництва банку-нерезидента здійснюється на підставі відповідних документів.

Для здійснення своєї діяльності представництво банку-нерезидента відкриває поточний рахунок в уповноваженому банку. Здійснювати банківські операції представництво не має права.

Вивчаючи тему також необхідно засвоїти особливості реєстрації банків з іноземним капіталом, філій та представництв діючих вітчизняних банків в Україні та за її межами, а також ознайомитися з особливостями реєстрації установ іноземних банків в Україні.

Кількість банків з іноземним капіталом в Україні постійно зростає (табл. 1.2). Так, за останні чотири роки частка банків з іноземним капіталом зросла з 20,59%у 2006р. до 31,25%у 2010р., при цьому значно збільшилася кількість банків зі 100% іноземним капіталом - до 11,36% у 2010 році.

Така експансія іноземного капіталу в банківську систему України, зокрема стратегія його приходу на банківський ринок України, призвела як до позитивних, так і до негативних наслідків як для самих банків, так і для економіки країни та населення.

Таблиця 1.2. ДАНІ ПРО БАНКИ З ІНОЗЕМНИМ КАПІТАЛОМ В УКРАЇНІ ЗА 2006-2010 РОКИ

Показники | 2006 р. | 2007 р. | 2008 р. | 2009 р. | 2010 р. |

Кількість банків, які мають ліцензію НБУ | 170 | 175 | 184 | 182 | 176 |

Кількість банків з іноземним капіталом | 35 | 47 | 53 | 51 | 55 |

Частка банків з іноземним капіталом, % | 20,59 | 26,86 | 28,80 | 28,02 | 31,25 |

У т.ч. банки зі 100% іноземним капіталом | 13 | 17 | 17 | 18 | 20 |

Частка банків зі 100% іноземним капіталом, % | 7,60 | 9,71 | 9,24 | 9,89 | 11,36 |

До особливостей створення банків з іноземним капіталом слід віднести: отримання попереднього дозволу на створення такого банку; ширший пакет документів, на основі якого приймається рішення про реєстрацію банку; розгляд документів, що подаються для реєстрації, крім Департаменту реєстрації та ліцензування Юридичним департаментом та Департаментом валютного контролю та ліцензування; внески до статутного капіталу нерезиденти можуть здійснювати як у національній, так і в іноземній валюті.

Варто звернути увагу на те, що усі вітчизняні банківські установи, у тому числі філії і представництва, зобов'язані повідомляти Національному банку України про внесення змін і доповнень в установчі документи, положення про філію, представництво та інші документи, що підтверджують їх реєстрацію.

Класифікація банківських операцій

Тема 3. Операції банків з формування власного капіталу

Функції власного капіталу

Тема 4. Операції банків із залучення коштів

Тема 5. Операції банків із запозичення коштів

Модуль 2. Особливості здійснення розрахунково-касових та кредитних операцій банків

Тема 6. Операції банків з обслуговування платіжного обороту

Тема 7. Операції банків з готівкою

Тема 8. Операції банку з пластиковими картками