Джерелами аудиторських доказів є:

• облікова система, яка включає інформацію первинних та зведених документів і звітів; облікові регістри синтетичного обліку; фінансова звітність; матеріали інвентаризацій, аудиторських перевірок, документальних перевірок; дані внутрішнього контролю та оперативну, податкову і статистичну звітність.

Одержання аудиторських доказів аудитором здійснюється шляхом застосування процедур.

До основних процедур належать:

• перевірки, спостереження, опитування, підтвердження, підрахунки та аналітичні процедури.

Перевірка матеріальних активів забезпечує надійні аудиторські докази. Перевірка складається з вивчення бухгалтерських документів, реєстрів, в яких фіксуються господарські операції з матеріальних активів.

Перевіряючи достовірність документів, реквізитів та записів у них, здійснюється виявлення фальсифікованих даних, тобто таких, в яких є підчистки, підроблені записи, заміна цифрових величин та текстів. У цих документах приховується обман та інші порушення бухгалтерського обліку. Документи складаються з дотриманням певних вимог, оформляються підписами осіб, які беруть участь у проведенні операцій, і тому вони мають доказову силу.

Документи мають важливе значення в організації й оперативному керівництві роботою підприємства. Вони слугують для передачі розпоряджень, а також підтвердження правильності виконання операцій. Так, лімітно-заборні карти є основою для відпуску матеріалів зі складу, видаткові касові ордери—для виплати грошей з каси, наряди на відрядну роботу —для нарахування заробітної плати робітникам.

На основі документів керівники підприємства здійснюють попередній контроль (у момент підписання документа, на підставі якого повинна проводитись певна господарська операція). Далі контроль здійснюють працівники бухгалтерії при опрацюванні документів і вищі організації під час проведення документальних ревізій. Попередній і подальший контроль запобігає зловживанням з боку матеріально-відповідальних осіб, тобто сприяє збереженню державної власності. Своєчасно складеній належним чином оформлені документи використовують у судових органах і арбітражі при розгляді господарських спорів з іншими підприємствами, організаціями і особами.

Велике значення мають документи для зміцнення господарського розрахунку, оскільки він оснований на спостереженні й контролі за допомогою документів за кожною окремою операцією. Отже, документи є засобом організації й контролю господарської діяльності.

У процесі оформлення і обробки документів проводиться систематичний контроль за дотриманням платіжної й кредитної дисципліни, встановлюється ретельне спостереження за економним витрачанням коштів підприємства, прискоренням їх обігу. Документи використовуються також при аналізі господарської діяльності підприємства. Багато факторів, що вплинули на результати виконання плану підприємства, можна виявити тільки шляхом детального вивчення облікових даних і документів, що були основою бухгалтерських записів.

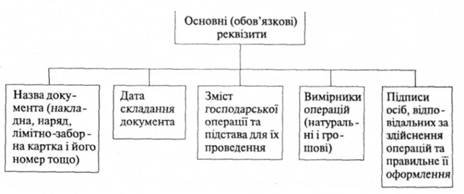

Для реєстрації господарських операцій використовують різні за формою й змістом документи. Однак кожний документ повинен вмішувати всі показники, необхідні для повного уявлення про зроблену операцію. Такі показники називаються реквізитами (рис. 6.1).

Рис. 6.1. Основні реквізити бухгалтерських документів.

У разі відсутності будь-якого з обов'язкових реквізитів, документ втрачає свою доказову силу і може бути підставою для записів у системі рахунків бухгалтерського обліку.

Аудиторська практика свідчить, що часто документи мають неоговорені виправлення, підчистки, нечіткі відбитки печатки, що дозволяє особам здійснювати зловживання. На такі документи, насамперед, аудитор повинен звертати увагу і ретельно їх перевіряти.

Важливою процедурою перевірки є спостереження. Цей процес полягає в спостереженні процедури, що виконується іншими особами.

Необхідною процедурою аудиторської перевірки є також опитування і підтвердження.

Опитування полягає у пошуку інформації, яку отримують від обізнаних осіб підприємства. Ця процедура може варіювати від формальних письмових запитів, що адресуються третім особам, до неформального усного опитування працівників підприємства. Отримані відповіді на опитування дають аудитору інформацію, що підтверджує аудиторські докази."

Підтвердження полягає в отриманні аудиторами підтверджувальної інформації, яка міститься в регістрах бухгалтерського обліку.

Однією із необхідних процедур є підрахунок. Він полягає у перевірці арифметичної точності первинних документів та реєстрів бухгалтерського обліку, у самостійному проведенні підрахунків.

Одержання доказів шляхом застосування аналітичних процедур здійснюється через аналіз найважливіших показників, зокрема, підсумкових досліджень відхилень від показників, що очікуються.

6.4. Питання для обговорення та самоперевірки

6.5. Практичний блок

6.5.1. Завдання

6.5.2. Завдання

6.6. Контрольний блок

6.6.1. Тест

РОЗДІЛ 7 ЕТАПИ ПІДТВЕРДЖЕННЯ ЗАЛИШКІВ НА РАХУНКАХ БУХГАЛТЕРСЬКОГО ОБЛІКУ

7.1. Методика послідовності здійснення тестів підтвердження

7.2. Підтвердження залишків на рахунках бухгалтерського обліку по процесам господарської діяльності підприємства