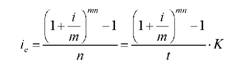

Ефективна ставка простих процентів використовується для порівняння рівнів ефективності або вартості активних та депозитних операцій банку, що здійснюються за різними методами і методиками. Вона розраховується за формулою (1.15):

де I (Р) - сума нарахованих процентів або отриманого доходу;

Р - сума витрачена на здійснення операцій (сума базового вкладу); п - тривалість операції в роках, яка може бути визначена і в днях як співвідношення -. При цьому, якщо термін залучення депозитних вкладів складає один рік, значення ефективної ставки процентів буде відповідати значенню номінальної річної ставки простих процентів: іе = і.

Ефективна річна ставка при нарахуванні складних процентів відповідно до формули (1.15) буде дорівнювати:

Приклад 13.

Банк нараховує складні проценти на вклади за номінальною річною ставкою 12 %. Визначити вартість залучених коштів при їх розміщенні терміном на 1 рік і порівняти з діючою простою ставкою - 12,5 %, якщо складні проценти нараховуються: а) за півріччя, б) щоквартально, в) щомісячно.

Розв'язок:

Для рішення задачі використовуємо формулу (1.16): а) при нарахуванні складних процентів за півріччями їх вартість буде дорівнювати:

б) при нарахуванні процентів щоквартально:

в) при нарахуванні щомісячно:

Таким чином, при нарахуванні складних процентів за півріччями, їх вартість буде нижча, ніж вартість депозитів за якими нараховується діюча проста процентна ставка, а при нарахуванні складних процентних ставок щоквартально та щомісячно - їх вартість, відповідно, буде вища.

1.7. Особливості нарахування процентів за ощадними вкладами

Особливістю ощадних вкладів є те, що сума на рахунку не є постійною, а весь час змінюється, тому для визначення суми нарахованих процентів найчастіше користуються методикою процентних чисел. Застосування цієї методики полягає в тому, що при зміні суми на рахунку загальна сума процентів за весь термін зберігання буде дорівнювати сумі процентів, нарахованих для кожного періоду нарахування, в якому сума на рахунку була постійна.

Процентне число може бути розраховане за формулою:

де Р - постійна сума вкладу, яка зберігається г. днів.

Для визначення суми нарахованих процентів всі процентні числа складаються, їх сума ділиться на постійний знаменник, що дорівнює:

Приклад 14.

При відкритті ощадного рахунку з нарахуванням простих процентів за ставкою 12 % річних 20.05 поточного року на рахунок покладено суму 10000 грн. Потім, 5.07. поточного року на рахунок добавлено 5000 грн., 10.09. поточного року з рахунку знято суму 7500 грн., а 20.11. поточного року рахунок було закрито. Визначити, яку суму отримає вкладник при закритті рахунку. У розрахунках використовувати германський метод для визначення кількості днів та методику процентних чисел для визначення суми нарахованих процентів.

Розв'язок:

1) визначаємо періоди нарахування у днях, в яких сума на рахунку була постійна :

- термін зберігання суми 10000 грн. складав:

(10000 = (30-20+1) +30 + (5-1) = 45 днів

- термін зберігання суми 15000 грн. складав:

115000= (30-5+1) +30 + (10-1) = 65 днів

- термін зберігання суми 7500 грн. складав:

17500= (30-10+1) +30 + (20-1) = 70 днів.

2) за формулою (1.17) визначаємо суму процентних чисел:

3) постійний знаменник, визначений за формулою (1.18) буде дорівнювати: Пст. зн. = - = 30.

Відповідно, сума нарахованих за ощадним вкладом процентів буде дорівнювати:

а сума, отримана вкладником при закритті рахунку складатиме:

7500+650 = 8150 грн.

1.8. Ефективність депозитних операцій

Основними показниками, які характеризують ефективність депозитних операцій комерційних банків вважають середній термін зберігання коштів на рахунку та рівень нагромадження коштів, що надійшли на вклади.

Середній термін зберігання коштів на рахунку в динаміці відображає стабільність вкладів, що дуже важливо для оцінки вкладів як ресурсів короткострокового кредитування за умови забезпечення ліквідності балансу банку. Для розрахунків користуються формулою:

де Єі - середній термін зберігання коштів на рахунку у днях;

Зср - середній залишок коштів на рахунку,

В - оборот з видачі вкладів; і - кількість днів у періоді.

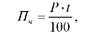

Рівень нагромадження коштів, що надійшли на вклади (Ро) визначається за формулою:

де Зал. к. - залишок вкладів на кінець року; Зал. п. - залишок вкладів на початок року; Н - сума надходжень коштів на вклади.

Приклад 15.

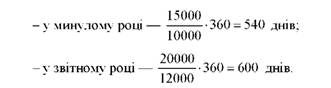

Середні залишки вкладів клієнтів умовного банку складали:

- у минулому році - 15000 млн. грн.,

- у звітному році - 20000 млн.. грн. Оборот з видачі вкладів складав:

- у минулому році - 10 000 млн. грн.,

- у звітному році - 12 000 млн. грн.

Визначити середній термін зберігання коштів на рахунку та зробити висновки про стабільність вкладів у даній установі банку, а також можливість їх застосування як ресурсів для надання кредитів.

Розв'язок:

Середній термін зберігання коштів на рахунку, розрахований за формулою (1.19) складав:

Таким чином, стабільність вкладів у звітному році у даній установі банку збільшилась на 60 днів (600 -540). Вклади ж можуть бути використані як ресурси для надання кредитів терміном до двох років І І.

Приклад 16.

Залишок вкладів на початок року в установі банку складав 2050 млн. грн., на кінець року - 2200 млн. грн. Сума надходжень коштів на вклади за рік складала 1500 млн. грн. Визначити рівень нагромадження коштів, що надійшли на вклади.

Розв'язок:

Визначаємо рівень нагромадження коштів, що надійшли на вклади за формулою (1.20):

Це означає, що в даній установі банку з грошей, що надійшли на рахунки по вкладам на зростання залишку вкладів обернулося 10 %.

Рекомендації щодо рішення основних завдань за модулем II

2.1. Особливості безготівкових та готівкових розрахунків в національній валюті

2.2. Операції банків з векселями

2.3. Ведення кредитної справи та оцінка кредитоспроможності позичальника

2.4. Розрахунки за різними способами погашень кредитів

2.5. Розрахунки за окремими видами кредитів

1. Модель оцінювання терміну окупності

2. Модель оцінювання доходності використаного капіталу

3. Модель оцінювання інвестиційних проектів на основі сучасної вартості потоку платежів