3.1. Мета класифікації витрат

Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення собівартості виготовленої продукції (придбаного товару), щоб здійснювати оприбуткування відповідних активів і закріпити матеріальну відповідальність за певними особами. Наприклад, в обліку хлібопекарного підприємства буде здійснено запис: Д 26 "Готова продукція" та К 23 "Виробництво" на виробничу собівартість оприбуткованих хлібобулочних виробів (тобто готової продукції, оціненої за виробничою собівартістю). Виробнича собівартість, у свою чергу, потрібна для визначення собівартості реалізованої продукції, щоб у подальшому визначити фінансовий результат шляхом зіставлення одержаного доходу (виручки) і понесених витрат та здійснити відображення у відповідних рядках ф. 2 "Звіт про фінансові результати". Це суто облікові завдання. Між тим, для прийняття рішень при наявності альтернатив потрібними є витрати, які дозволять, наприклад, вирішити питання ціноутворення у нестандартних ситуаціях, розрахувати критичний обсяг діяльності, вибрати для виробництва найбільш прибутковий продукт, витрати для бізнесу найоптимальнішого партнера. Для цілей управління витратами за центрами відповідальності та місцями їх виникнення витрат важливо знати витрати, на які існує можливість впливу. Отже, Ви повинні знати три основні цілі класифікації витрат: оцінка запасів і визначення фінансового результату; дослідження поведінки витрат і прийняття управлінських рішень; планування (прогнозування)та здійснення контролю і регулювання".

3.2. "Різні витрати для різних цілей"

У дисципліні "управлінський облік" Вам пропонується деталізована класифікація витрат, розроблена за принципом "Різні витрати для різних цілей". Зверніть увагу не лише на ознаки для групування, а і на мету використання кожної з груп витрат.

Таблиця 3.1. Класифікація витрат, конкретизована до мети дослідження

Ознака Види витрат | Мета використання | |||||||

І.Для оцінки запасів та визначення фінансового результату | ||||||||

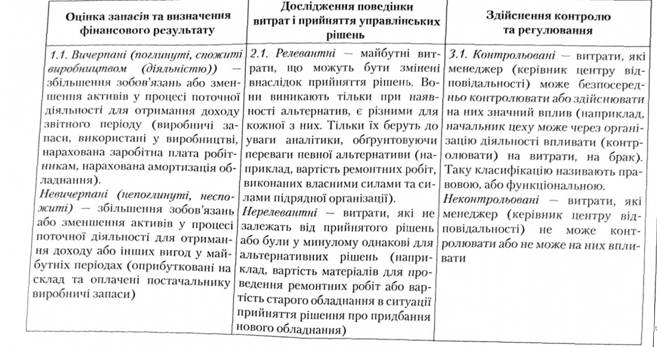

1.1. За поглинанням процесом діяльності | Вичерпані (поглинуті) та невичерпані непоглинуті) | Для розмежування витрат, які використовуються в управлінському та податковому обліку | ||||||

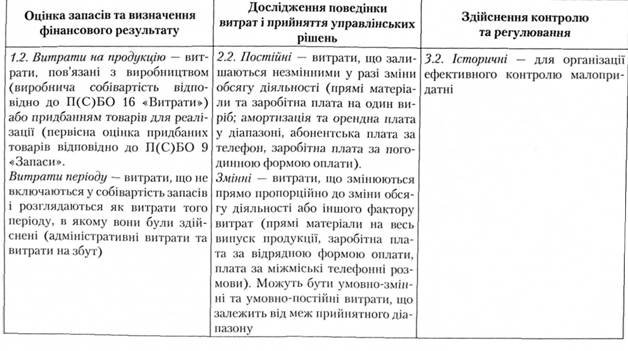

1.2. За функціональною роллю | Витрати на продукцію та витрати періоду | Для оцінки запасів, випущеної з виробництва продукції, визначення собівартості реалізованої продукції та визначення фінансового результату, застосування методу "директ-кост" | ||||||

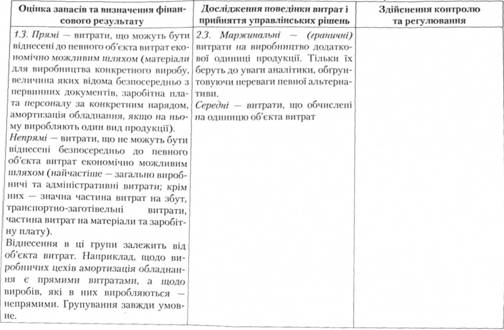

1.3. За способом включення до об'єкта витрат | Прямі та непрямі | Для проведення калькуляційних розрахунків | ||||||

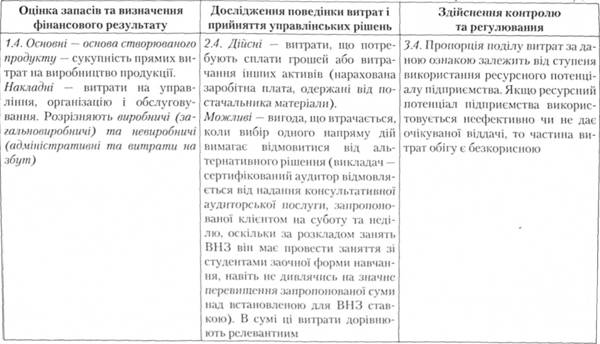

1.4. За економічною роллю | Основні та накладні | Для організації обліку в системі рахунків | ||||||

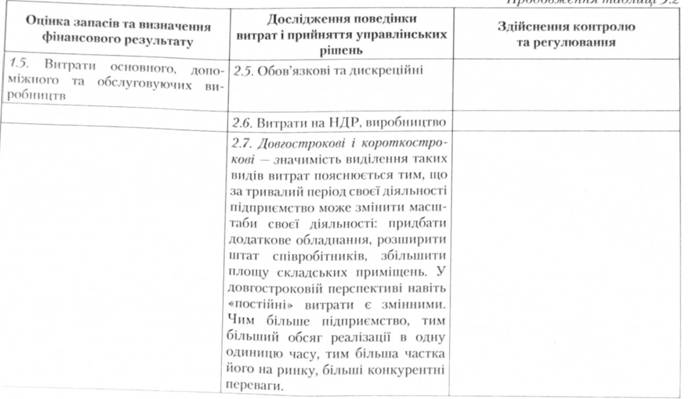

1.5. За видами виробництв | Витрати основного, допоміжного виробництва | Для організації аналітичного обліку та визначення фінансового результату | ||||||

2. Для дослідження поведінки витрат і прийняття управлінських рішень | ||||||||

2.1. В залежності від управлінського рішення | Релевантні та не-релевантні | Для врахування впливу управлінського рішення на величину витрат і доходів у майбутньому, скорочення часу на економічні розрахунки | ||||||

2.2. За характером поведінки витрат у залежності від зміни обсягів діяльності | Змінні та постійні | Для оптимізації процесу операційної діяльності та аналізу її беззбитковості (дослідження поведінки витрат в релевантному діапазоні, побудови їх моделі для прогнозування; розрахунку маржинального доходу (різниця між доходом і змінними витратами) для побудови Звіту про прибуток з виділенням внеску в покриття постійних витрат і отримання прибутку; обґрунтування управлінських рішень за величиною коефіцієнта маржинального доходу на обмежувальний чинник; розрахунку точки беззбитковості та запасу міцності) | ||||||

2.3. По відношенню до одиниці продукції | Маржинальні та середні | Для обґрунтування рішення про оптимальний розмір обсягів діяльності, визначення середніх показників | ||||||

2.4. За необхідністю обміну на реальні активи | Дійсні та можливі | Для вирішення поточних та довгострокових завдань, вибору оптимального рішення із сукупності альтернативних рішень | ||||||

2.5. За періодичністю виникнення | Обов'язкові та дискреційні | Для можливості припинення операцій, пов'язаних із виникненням витрат | ||||||

2.6. За стадіями життєвого циклу виробу | Витрати на НДР, виробництво, реалізацію, утилізацію | Для оптимізації життєвого циклу виробу | ||||||

2.7. Залежно від терміну прийняття рішення | Короткострокові та довгострокові | Для розробки напрямів діяльності | ||||||

2.8. Залежно від того, чи враховують ці витрати для прийняття рішень | Безповоротні та уявні | 3 метою вирішення поточних та довгострокових завдань | ||||||

3.Для планування (прогнозування), здійснення контролю та регулювання | ||||||||

3.1. У залежності від можливості впливу на витрати керівників центрів відповідальності | Контрольовані та неконтрольовані | Оцінка діяльності центрів відповідальності | ||||||

3.2. За відношенням до норм (стандартів) | Фактичні, нормативні (стандартні), прогнозні | 3 метою контролю за економічним використанням ресурсів, організації системи "стандарт-кост" чи застосування нормативного методу | ||||||

3.3. За місцем виникнення витрат та центрами відповідальності | Витрати на робочому місці, витрати бригади, структурного підрозділу | 3 метою здійснення контролю за відповідальними особами та за місцями виникнення витрат | ||||||

3.4. За потужністю | Витрати номінальної потужності і витрати нормальної потужності | Для контролю за ефективністю використання виробничих потужностей, управління величиною накладних витрат | ||||||

3.5. За доцільністю витрачання | Продуктивні та непродуктивні | Для контролю за дотриманням технології та умов виробництва | ||||||

Працюючи зі змістом таблиці 3.2, необхідно завчити визначення нових для вас термінів. Ви повинні вміти їх давати чітко, що також полегшить застосування теоретичного матеріалу для створення обліково-аналітичного забезпечення прийнятті рішень у конкретних ситуаціях.

Якщо Ви засвоїли запропоновані класифікації, то можна розглянути деякі цифрові приклади.

Ситуація 1.

Спробуємо, розуміючи сутність понять вичерпані та невичерпані витрати; витрати на продукцію та витрати періоду, визначити суму конкретних витрат.

У процесі контролю за формуванням виробничої собівартості замовлення № 105 аналітик зацікавився правильністю списання на його виконання виробничих запасів. Із облікових даних відомо наступне. За досліджуваний період виконувалось три замовлення. Закуплено для їх виконання матеріалів на суму 56 000 грн. Залишки матеріалів на початок періоду (березень) становили 12 000 грн. За поточний місяць по синтетичному рахунку 23 "Виробництво" зроблено такі записи (в грн):

1.03.ХХ р. - Сальдо - 4 000;

30.03.ХХ р. - Списано матеріали, використані на виконання замовлень - 24 000;

30.03.ХХ р. - Нараховано зарплату основним робітникам за відрядною формою оплати праці - 16 000;

30.03.ХХ р. - Списано загальновиробничі (накладні) витрати - 12 800;

30.03.XX р. - Оприбутковано випущену з виробництва готову продукцію і списано на рахунок "Готова продукція" виробничу собівартість, про що зроблено записи на 48 000 грн. Сальдо незавершеного виробництва на кінець періоду становить 8 800 грн. Адміністративні витрати становили 23 688 грн, витрати на збут - 34 670 грн. Встановлено, що загальновиробничі витрати на підприємстві розподіляють за ставкою, яка дорівнює 80 % від суми витрат на оплату праці робітникам основного виробництва. На 30 число у виробництві знаходилось одне замовлення № 105. Прямі витрати на оплату праці на нього склали 2 000 грн. Яка ж сума витрат на матеріали була включена у собівартість замовлення № 105 станом на кінець місяця?

Таблиця 3.2. Класифікація витрат за принципом "різні витрати для різних цілей"

Аналітик не повинен брати до уваги несуттєву для конкретного завдання інформацію (залишки на складі, придбані запаси, які є невичерпаними витратами і до виробничої собівартості не включаються, адміністративні витрати та витрати на збут є витратами періоду і також не включаються до виробничої собівартості). Він користується алгоритмом для визначення виробничої собівартості (витрат на продукцію) і приходить до висновку про те, що собівартість виконаних замовлень визначена правильно:

4 000 + (24 000 + 16 000 + 12 800) - 8 800 = 48 000 (грн).

Оскільки незавершене виробництво також було оцінено за виробничою собівартістю, то це означає, що сальдо (8 800 грн) включає прямі матеріали, пряму заробітну плату та загальновиробничі витрати. Знаючи алгоритм визначення виробничої собівартості, можна легко знайти суму прямих матеріалів, списаних на замовлення № 105 (незавершене виробництво відноситься тільки до нього):

8 800 = + 2 000 + 2 000 х 0,8;

х = 5200 (грн).

Ситуація 2.

Використовуючи сутнісну характеристику релевантних та нерелевантних витрат, підготуємо інформацію для обґрунтування управлінського рішення: "Купити деталь у зовнішнього постачальника чи виготовити її власними силами?".

Завод з виробництва товарів народного споживання виробляє складну деталь Д, яка є основною для виробництва продукції К. Постачальник пропонує аналогічну деталь за ціною 45 грн. Необхідно визначити, що вигідніше: виробляти деталь Д чи закупити її у постачальника (розрахунки подані з табл. 3.3).

Таблиця 3.3. Розрахунок для прийняття рішення: "виробляти чи купувати деталь Д"

п/п | Витрати на одиницю | Релевантні витрати | |||||||

Показник | виробляти | купувати | |||||||

1 | Прямі матеріали | 20 | 20 | - | |||||

2 | Пряма зарплата | 12 | 12 | - | |||||

3 | Інші прямі витрати | 4 | 4 | - | |||||

4 | Загальновиробничі витрати | 20 | 13 | - | |||||

5 | в т.ч. амортизація виробничого обладнання, потрібного для виробництва деталі Д | 7 | - | ||||||

Разом | 56 | 49 | 52 | ||||||

Спочатку здається, що виробнича собівартість, розрахована відповідно до П(С)БО 16 "Витрати" (56 грн) вища за ціну пропозиції (52 грн), тому однозначно вигідніше закуповувати деталь Д "на стороні". Але якщо у розрахунок виробничих витрат включити тільки релевантні витрати, (ті, які виникнуть при альтернативах "виробляти чи купувати", керуючись принципом релевантності (амортизаційні відрахування, наприклад, будуть здійснювати незалежно від існуючих альтернатив), то виробнича собівартість становитиме 49, а не 52 грн. Отже, вигіднішою є альтернатива виробництва деталей власними силами. Крім того, на її користь свідчить те, що робітники заводу матимуть додатковий заробіток.

Ситуація 3.

Ви повинні знати, що існує можливість скорочення часу на економічні розрахунки.

Розглядаються альтернативи: чи модернізувати технологічну лінію (І), чи ні (II) (табл. 3.4).

Прогнозні витрати на модернізацію становлять 38 000 грн. Відомо, що прогнозний обсяг реалізації продукції не зміниться і становитиме 400 000 одиниць. Ціна також не залежить від управлінського рішення, оскільки покупці готові купити таку продукцію за 12 грн за одиницю. Прямі матеріали на одиницю становлять 6 грн.

Пряма заробітна плата зміниться в залежності від прийнятого рішення:

І ("модернізувати") = 1,80 грн на од.

II ("не модернізувати") = 2,20 грн на од., тобто, метою модернізації є скорочення трудовитрат.

Таблиця 3.4. Витрати для вибору альтернативи (тис. грн)

п/п | Показники | Вихідні дані | Релевантні дані | ||

І | II | І | II | ||

1 | Дохід (виручка) | 4 800 | 4 800 | - | - |

- прямі матеріал | 2 400 | 2 400 | - | - | |

- пряма заробітна плата | 720 | 800 | 720 | 800 | |

- витрати на модернізацію | 38 | - | 38 | - | |

2 | Разом витрат | 3158 | 3 200 | 758 | 800 |

3 | Операційний прибуток | 1 642 | 1600 | Різниця 42 | |

Різниця 42 | |||||

Розрахунки показують економічну вигоду модернізації. Але метою ілюстрації цієї ситуації був не вибір альтернативи. Ви повинні звернути увагу на те, що якщо менеджерам представляти всю вихідну інформацію (за статтями витрат, інколи це декілька десятків позицій, у т.ч. беручи до уваги і ті, що зміняться і ті, що не зміняться в результатів вибраного напряму дії), то бухгалтер - аналітик використає свій робочий час непродуктивно. Крім того, для менеджерів буде підготовлена надлишкова і некорисна інформація. Аналіз лише релевантно! інформації скоротить час на проведення розрахунків та їх вивчення.

У господарській діяльності виробничого підприємства може виникнути проблема: чи прийняти спеціальне замовлення за ціною, яка є нижчою, ніж домінуюча на ринку або навіть нижчою за собівартість. Зауважте, що при прийнятті цього рішення необхідно враховувати завантаженість виробничих потужностей підприємства.

Ситуація 4.

Змінні витрати дозволяють визначити маржинальний дохід і проаналізувати доцільність прийняття одноразового замовлення за цілою, що є нижчою ніж домінуюча на ринку.

Підприємство "Еліпс" має проблеми зі збутом продукції. При максимальній виробничій потужності 5 000 од. обсяг випуску у поточному році становить 4 100 од. Старший менеджер зі збуту зміг знайти нового клієнта (фірма "Ніко"), який має потребу у придбанні

900 од. Продукції. Клієнт пропонує укласти угоду за ціною 5 грн за одиницю. Аналітикам підприємства "Еліпс" необхідно встановити доцільність прийняття цього разового замовлення, пам'ятаючи, що "Еліпс" має "некорисні" витрати із-за завантаження виробничих потужностей лише на 70%.

Для спеціального дослідження використано наступну інформацію (в грн):

Запропонована ціна - 5,00

Витрати на одиницю за даними планової калькуляції на поточний рік всього, в т.ч.: - 5,00

- прямі матеріали - 2,00 пряма зарплата та інші прямі витрати - 1,40

- загальновиробничі витрати, змінні - 0,80

- загальновиробничі витрати, постійні - 0,60

- витрати на пакування в цеху - 0,20 Ціна реалізації - 7,00 Загальні постійні витрати - адміністративні та витрати на збут - 5 200.

Застосуємо маржинальний підхід до побудови аналітичної таблиці:

Таблиця 3.5. Доцільність прийняття спеціального замовлення

п/п | Показники | Без спецзамовлення (4 100 од.) | Зі спецзамовленням (4 100 + 900) |

1 | Дохід | 28 700 | 33 200 |

2 | Змінні витрати: | ||

- прямі матеріали | 8 200 | 1000 | |

- пряма заробітна плата та інші прямі витрати | 5 740 | 7 000 | |

- загальновиробничі витрати, змінні | 3 280 | 4 000 | |

- витрати на пакування | 820 | 1000 | |

Разом | 18 040 | 22 000 | |

3 | Маржинальний дохід | 10 660 | 11200 |

4 | Загальні постійні витрати: | 5 200 | 5 200 |

5 | Операційний прибуток | 5 460 | 6 000 |

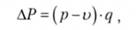

Отже, розуміючи сутність змінних і постійних витрат, ми спочатку визначили загальний маржинальний дохід як різницю між доходом і змінними витратами, щоб порівняти його в кожній із альтернатив, і встановили, що при прийнятті додаткового замовлення він збільшиться на 540 грн (11 200 - 10 660), що зумовило ідентичне прирощення прибутку, оскільки постійні витрати будуть однаковими для обох альтернатив.

Ці розрахунки зайняли чимало часу, оскільки ми брали до уваги релевантну і нерелевантну інформацію. Є короткий спосіб обґрунтування рішення такого типу. Спочатку знаходять маржинальний дохід, який принесе додаткове замовлення, а потім встановлюють величину припрощення прибутку за наступною формою:

де Р - прибуток; р - ціна;

V - змінні витрати на одиницю; д - кількість реалізованих одиниць.

Отже, пропозиція про прийняття замовлення фірми "Ніко" за ціною нижчою, ніж виробнича собівартість, має бути прийнята, оскільки має місце збільшення прибутку.

Таким чином, при обґрунтуванні рішення про прийняття "спеціального замовлення", як правило, релевантними є усі змінні витрати. Але не завжди. Наприклад, нерелевантними будуть транспортні витрати, пов'язані зі збутом продукції, якщо вони здійснюються за рахунок покупця. Крім того, не забувайте, що у довгостроковій перспективі всі витрати перетворюватимуться на змінні.

У наступній ситуації визначаємо найнижчу ціну для додаткового замовлення при наявності вільних потужностей і спрогнозованій сумі річного прибутку.

Ситуація 5.

Опираючись на розуміння сутності маржинальних витрат та маржинального доходу знайдемо рішення про прийняття замовлення на виготовлення напівфабрикату. Якою повинна бути ціна?

ПП "Сигма" виробляє один вид продукції у трьох модифікаціях: модель для презентації, модель суперкласу і стандартна модель. Виробництво складається із двох стадій: перша - виготовлення базового продукту (змінні витрати складають 6 грн), друга - фінішна обробка і пакування. Зрозуміло, що ціна реалізації на них буде різною.

Постійні витрати на рік складають 100 000 грн. Розмір очікуваного (бажаного) за рік прибутку до сплати податку - 300 000 грн. Виробничі потужності дозволяють виробляти 150 000 одиниць продукції.

ПП "Сигма" одержало пропозицію від покупця на придбання 30 000 одиниць продукції, але не готової, а напівфабрикату (результат виробництва на першій стадії). Розрахуємо, якою повинна бути найнижча ціна для виконання цього замовлення (30 000 одиниць). Спробуємо прокоментувати інформацію щодо політики підприємства при зазначених обставинах.

Для наочності доповнимо вхідну інформацію у графи 1-3 табл. 3.6, внесемо у гр. 4, 5 інформацію маркетолога підприємства, розрахуємо розмір маржинального доходу на одиницю (гр. 6 = гр. 4 - (гр. 2 + + гр. 3)) і на весь очікуваний обсяг реалізації (гр. 7 = гр. 6*гр. 5).

Таблиця 3.6. Розрахунок очікуваного маржинального доходу

Витрати на виробництво | Попит (од.) | Маржинальний дохід | ||||

Моделі | І стадія | П стадія | Ціна | на одиницю | на | |

базового продукту | готової продукції | очікуваний обсяг | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Для презентації | 6 | 4 | 15 | 20 000 | 5 | 100 000 |

Суперклас | 6 | 2 | 12 | 30 000 | 4 | 120 000 |

Стандартна | 6 | 1 | 10 | 40 000 | 3 | 120 000 |

Разом | X ___ | X | X | 90 000 | X | 340 000 |

Розрахунки показують, що:

- загалом прийняття додаткового замовлення на напівфабрикат є можливим, оскільки виробничі потужності повністю не задіяні (90 000 < 150 000);

- загальний маржинальний дохід за рік без прийняття замовлення становитиме 340 000 грн. Він повинен покрити постійні витрати у сумі 100 000 грн, отже, сума прибутку становитиме 240 000 грн (340 000 - 100 000);

- дозапланованогорозміруприбуткуневистачає60000(240000 - 300 000) грн. Отже, саме таку суму прибутку повинне забезпечити прийняття додаткового замовлення;

- якщо кількість одиниць у замовлення становитиме 30 000 од., то кожна з них повинна забезпечити по 2 грн маржинального доходу (60 000: 30 000). Отже, мінімальна ціна - 8 грн (6 + 2), що дозволить забезпечити загальну суму очікуваного прибутку за рік (300 000 грн).

Щодо економічної політики ПП "Сигма", то можна зробити такі оцінки:

- будь-яка ціна, що перевищує 6 грн, збільшить дохід;

- надходження пропозиції про закупку для власного виробництва базового продукту "Сигми" свідчить про те, що продукція замовника найближчим часом конкуруватиме з продукцією "Сигми";

- замовлення складає 1/3 всього випуску, отже, необхідно прорахувати очікувані витрати;

- якщо збільшиться попит на напівфабрикат, то можна втратити власні позиції при реалізації більш вигідних модифікацій. (Подальші розмірковування продовжуйте самостійно).

Ситуації, описані нижче, дозволяють проілюструвати значення показників маржинального доходу та маржинальних витрат в обгрунтуванні рішення щодо обсягів діяльності.

Ситуація 6.

Маржинальні витрати.

Обґрунтуємо відповідь на питання: "Скільки виробів доцільно виробляти?"

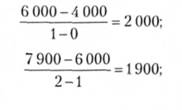

Нехай очікувана сума постійних витрат підприємства у майбутньому році становитиме 4 тис. грн при змінних витратах, наведених у табл. 3.7.

Розрахунок маржинальних витрат здійснювався так:

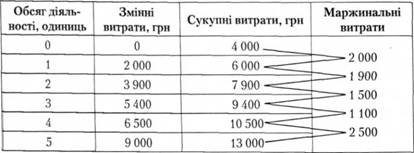

Таблиця 3.7. Власне маржинальні витрати

Отже, маржинальні (граничні) витрати на виробництво і реалізацію першої одиниці продукції становитимуть 2 000 грн. Якщо збільшити обсяг виробництва ще на одну додаткову одиницю, то сукупні витрати (змінні плюс постійні) збільшаться на 1 900 (7 900 - 6 000) грн. Ця сума і є маржинальними витратами на виробництво другої одиниці готової продукції. Деякі автори називають їх власне граничними, інші - маржинальними або витратами приросту. Найкращий обсяг діяльності - 4 одиниці, оскільки, починаючи з 5-ої, додаткові витрати на кожну наступну одиницю будуть зростати (2 500 - найбільша цифра серед маржинальних витрат).

Розмір цих витрат може розраховуватися як різниця величин змінних витрат за умови, якщо сума постійних витрат залишається без зміни, як у цій ситуації, а виробнича собівартість одиниці є досить високою. Такі ситуації зустрічаються не досить часто. Це, наприклад, виробництво меблів, одягу з натурального хутра. Якщо показник кількості продукції, що виробляється, змінюється більш суттєво, то більш правильними будуть розрахунки усереднених маржинальних витрат, тобто середніх величин витрат приросту (або витрат скорочення) на одиницю продукції, які виникають у результаті зміни обсягів виробництва та реалізації більш, ніж на 1 одиницю.

Ситуація 7.

Маржинальні витрати.

Скільки додаткових одиниць доцільно виробляти?

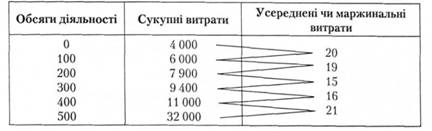

Маржинальні витрати у межах можливих (прийнятих) обсягів (0 - 500) діяльності наведено у таблиці 3.8 (приклади між собою не пов'язані).

Таблиця 3.8. Маржинальні витрати на виробництво додаткових одиниць продукції

Розрахунок маржинальних витрат здійснювався так: (6 000 - 4 000): (100 - 0) = 20; (7 900 - 6 000) : (200 - 100) = 19; (9 400 - 7 900): (300 - 200) = 15; і т.д.

3.2. "Різні витрати для різних цілей"

3.3. Поняття про поведінку витрат і фактори витрат для різних цілей бізнесу

3.4. Методика визначення функції витрат

Термінологічний словник

Модуль 2. Системи обліку витрат і калькулювання собівартості

Тема 4. Методи обліку і калькулювання собівартості

4.1. Мета та завдання обліку витрат і калькулювання собівартості

4.2. Процес визначення витрат і калькулювання собівартості окремих об'єктів

4.3. Методи обліку витрат: позамовний, попроцесний