Витрати по-різному реагують на зміну факторів діяльності. Поведінка витрат - це характер реагування витрат на зміни у діяльності підприємства. Зміни у величині та складі витрат відбуваються під впливом господарських операцій. Діяльність, яка впливає на витрати називають фактором витрат. Для різних функцій бізнесу вони різні:

- для досліджень та наукових розробок це кількість проектів, їх технічна складність;

- для виробництва це обсяг виробництва, кількість переналагоджень, основна заробітна плата;

- для управління це кількість замовлень, кількість персоналу тощо.

Розуміння взаємозв'язку між витратами та їх факторами дозволяє передбачати майбутні релевантні витрати. Для опису поведінки витрат в літературі вживають поняття: змінні, умовно-змінні (напівзмінні), постійні, напівпостійні, їх графічне зображення подано нижче.

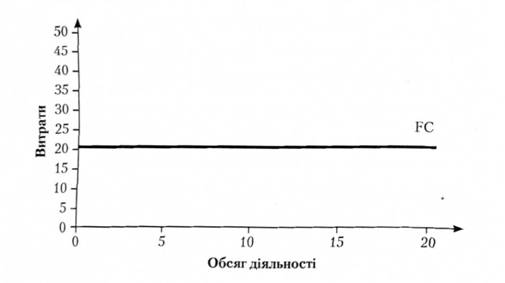

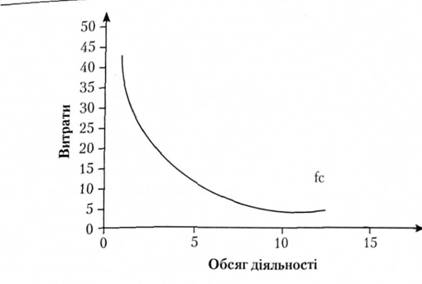

Зверніть увагу на те, що сума загальних постійних витрат (РС) є незмінною (рис. 3.1), а питомих (те) - тобто на одиницю - зі збільшенням обсягів діяльності зменшується (рис. 3.2). Отже, поведінка постійних витрат на одиницю описується гіперболою, а усіх інших - прямою.

де У - величина сукупних витрат, а - величина постійних витрат, Ь - величина змінних витрат на одиницю продукції, х - обсяг виробництва;

Рис. 3.1. Поведінка загальних постійних витрат

Незалежно від кількості готової продукції сума цих витрат становить 21 тис. грн.

Рис. 3.2. Поведінка питомих постійних витрат

При двох одиницях продукції вони становлять 25 тис. грн, а при десяти та більше - близько 5 тис. грн.

Обсяг діяльності

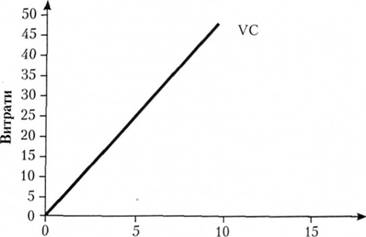

Рис. 3.3. Поведінка сукупних змінних витрат

При п'яти одиницях продукції вони становлять 25 тис. грн

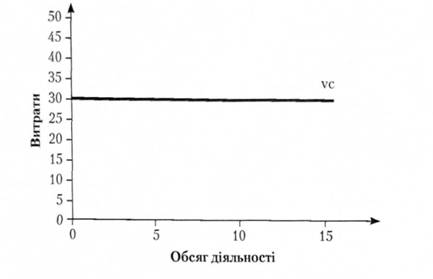

Рис. 3.4. Поведінка питомих змінних витрат

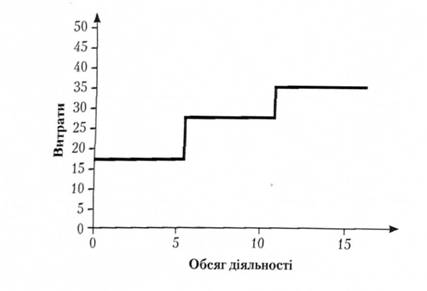

Незалежно від кількості готової продукції, що виробляється на один виріб використовують по 30 тис. грн.

Рис. 3.5. Поведінка напівпостійних витрат

Між тим, витрати можна зобразити прямою лінією тільки в межах релевантного діапазону(наприклад від 2,5 тис. од. до 7,5 тис. од), оскільки тільки за короткий період витрати можуть бути змінними (напівзмінними) і постійними (напівпостійними), в той час як упродовж більшого періоду всі вони набувають тенденції до змінних. Значну частину на півзмінних витрат становлять змішані витрати (тобто ті, що включають елементи змінних і постійних витрат), наприклад, витрати на ремонт і експлуатацію обладнання.

В основу групування на змінні та постійні, покладено припущення релевантного діапазону та часу.

Релевантним діапазоном називають діапазон діяльності, в межах якого зберігається взаємозв'язок між величиною витрат та їх фактором. Зазвичай релевантний діапазон - це нормальний очікуваний діапазон діяльності підприємства. За його межами змінні витрати не є лінійною функцією обсягу діяльності внаслідок, наприклад, понаднормової оплати, знижок обсягу закупівлі, неефективного використання ресурсів.

Значна частина змінних витрат зумовлена технологією, тому частину витрат називають технологічними змінними витратами. Це змінні витрати, що виникають внаслідок безперервного зв'язку між споживанням ресурсів і випуском продукції. Частина постійних витрат зумовлена виробничою потужністю, тому їх називають обов'язковими постійними витратами (витрати на оренду, амортизаційні відрахування). Коли потужність уже визначена, то абсолютна величина обов'язкових витрат не змінюється залежно від ступеня використання потужності. При зміні обсягу діяльності важко змінити ці витрати за короткий час. Через це обов'язкові витрати мають тенденцію залишатися незмінними щодо обсягу діяльності в межах коротких періодів. Разом з тим їх поведінка залежить від інтервалу. Крім того, від управлінських рішень. Дискреційними називають витрати, розмір яких визначає керівництво і які не мають прямого зв'язку зі змінами поточної діяльності (дослідження і розробки, реклама, навчання персоналу - в критичний час їх можна відмінити).

Термінологічний словник

Модуль 2. Системи обліку витрат і калькулювання собівартості

Тема 4. Методи обліку і калькулювання собівартості

4.1. Мета та завдання обліку витрат і калькулювання собівартості

4.2. Процес визначення витрат і калькулювання собівартості окремих об'єктів

4.3. Методи обліку витрат: позамовний, попроцесний

Термінологічний словник

Тема 5. Облік і калькулювання за повними витратами

5.1. Класифікація сучасних систем калькулювання