Тема 4. Методи обліку і калькулювання собівартості

4.1. Мета та завдання обліку витрат і калькулювання собівартості

Основним призначенням калькулювання є створення інформації про витрати на одиницю їх носія, що потрібно для організації та управління бізнесом, контролю за рівнем витрат, визначення прибуткових, другорядних і збиткових сегментів діяльності.

Калькулювання є способом одержання інформації для:

- оцінки випущеної з виробництва продукції та визначення фінансового результату;

- обґрунтування виробничої стратегії;

- ціноутворення (у т.ч. в нестандартних ситуаціях, в точці беззбитковості);

- оцінки ефективності діяльності керівників центрів відповідальності.

Метою калькулювання є:

1. Оцінка випущеної готової продукції та напівфабрикатів власного виробництва за виробничою собівартістю для її оприбуткування та підготовки в подальшому фінансової звітності.

2. Підготовка інформації для прогнозування, планування, контролю за витратами, доходом, прибутком, зокрема для:

- планування величини витрат на наступний період;

- обгрунтування економічної ефективності від впровадження нової техніки, вибору сучасних технологічних процесів;

- прийняття рішень щодо проведення ремонтних робіт господарським способом чи з залученням спеціалізованих будівельних організацій;

- визначення на основі витрат ціни адекватної, справедливої, конкурентноздатної;

- контролю витрат у виробництві та на всіх стадіях життєвого циклу продукту;

- визначення рентабельності окремих видів продукції;

- контролю витрат за всіма процесами, які здійснюються на підприємстві, визначення процесу, який є найдорожчим;

- визначення сегменту, який потребує скорочення (розширення) обсягів виробництва;

- оцінки;

- ефективності окремих підрозділів;

- якості управління;

- діяльності центрів відповідальності, персоналу;

- виявлення залежності "витрати-обсяг-прибуток";

- визначення трансфертної ціни, яка застосовується при комерційних операціях між підрозділами одного й того ж підприємства, зокрема при наявності права підрозділу виходити на зовнішній ринок.

4.2. Процес визначення витрат і калькулювання собівартості окремих об'єктів

Методи обліку витрат це сукупність прийомів і способів, у процесі яких здійснюється групування та розподіл витрат за об'єктами (носіями витрат) для обчислення собівартості

Щоб бухгалтеру визначитися з вибором методу обліку витрат і калькулювання, необхідно вміти розрізняти об'єкти витрат (табл. 4.1).

Наприклад, у лісовому господарстві вони можуть бути такими:

Таблиця 4.1. Приклади об'єктів витрат у лісовому господарстві

Об'єкт | Приклад |

Вироби | Дрова технологічні, штахетна дощечка, саджанці |

Послуги | Зелений туризм (на коні, на повозці) |

Проекти | Реконструкція цеху деревообробки |

Замовники | Юридичні та фізичні особи |

Діяльність | Контроль якості садівного матеріалу |

Підрозділи | Бухгалтерія, економічний відділ, окремі лісництва |

Регіони | Усі операції по Новосанжарському району |

На практиці об'єкти витрат і об'єкти калькулювання у більшості випадків співпадають.

Об'єкт калькулювання може бути ознакою для групування в аналітичному обліку витрат. Отже, об'єкт калькулювання зумовлює принципи групування витрат та ознаки виділення аналітичних рахунків у системі виробничого обліку.

Система виробничого обліку - це система обліку, що забезпечує можливість калькулювання та контролю собівартості об'єктів витрат

Обґрунтована номенклатура об'єктів витрат є запорукою реальності, вірогідності калькуляційних розрахунків за окремими видами продукції. Принципи формування об'єктів витрат зумовлені єдністю процесів обліку витрат на виробництво та калькулювання собівартості (перший процес - це облік витрат, наступний за ним - калькулювання собівартості).

Для вимірювання об'єктів калькулювання у практичній діяльності використовують різноманітні калькуляційні одиниці (вимірники об'єктів витрат). Основні з них наведено у таблиці 4.2.

Таблиця 4.2. Приклади основних груп калькуляційних одиниць

№ п/п | Групи (за подібністю ознак) | Приклади |

1 | Натуральні одиниці | Штуки, тонни, кілограми, літри, погонні метри, кіловат-години |

2 | Умовно натуральні одиниці | Виробниче замовлення, 100 пар взуття, тонна штамповок, один верстато-комплекс, тисяча умовних банок, кубічний літр залізобетонних виробів, швейні вироби одного прейскурантного номеру |

3 | Умовні одиниці | Спирт 100%-міцності, мінеральні добрива в перерахунку на процент азоту, томато-продукти за вмістом сухих речовин |

4 | Вартісні одиниці | Затрати па 1 грн товарної продукції |

5 | Одиниці робіт | Десять тонн кілометрів вантажних перевезень, машино-зміна |

6 | Одиниці часу | Машино-день, машино-година, нормо-година |

7 | Експлуатаційні одиниці | Потужність, параметри продукції, продуктивність |

У більшості випадків ці вимірники співпадають з натуральною одиницею вимірювання обсягів виробництва продукції. Наприклад, для хлібопечення - це одна тонна, для ковбасного цеху - один центнер, машинобудівного заводу - виробниче замовлення. Об'єктами калькулювання можуть бути: виробниче замовлення - виріб, об'єкт робіт; умовна одиниця; виріб - група однорідних виробів, типорозмір, маржа, продукт (напівфабрикат) - вагова одиниця в перерахунку на стандарт продукту чи на прийнятний умовний стандарт, вагова одиниця в натурі (кг, м, тис. кг), натуральні одиниці (піт., м, погонний метр), умовні одиниці, тисяча умовних одиниць; переділ - стадія технологічного процесу; напівпродукт, продукт.

При калькулюванні проміжних продуктів, продукції підрозділів і технологічних фаз застосовують умовні одиниці.

Різноманітність калькуляційних одиниць потребує обґрунтованого підходу щодо їх вибору в умовах конкретного виробництва. Рекомендації щодо вибору калькуляційних одиниць наводяться в галузевих інструкціях чи рекомендаціях

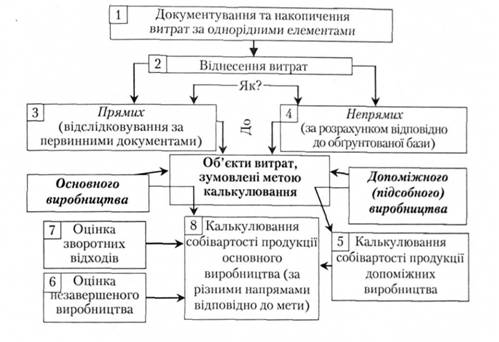

Взаємозв'язок обліку витрат і калькулювання собівартості продукції показано на рис. 4.1.

Рис. 4.1. Процес визначення витрат і калькулювання собівартості окремих об'єктів

Питання співвідношення методів, способів калькулювання та систем обліку витрат в економічній літературі тривалий час було дискусійним. На сьогодні воно вважається майже закритим. Кожному методу обліку витрат відповідають певні способи визначення собівартості (табл. 4.3):

Окрім способів калькулювання, наведених у таблиці 4.3, у комплексних виробництвах може використовуватися комбінований спосіб калькулювання собівартості, при якому на різних етапах розрахунків для калькулювання собівартості одиниці продукції використовують різні способи. При цьому складають проміжні та кінцеві калькуляції. Всі методи, крім нормативного, ґрунтуються на фактичних, історичних вихідних даних, що ускладнює процес контролю за формуванням витрат. Тільки нормативний метод дозволяє своєчасно контролювати відхилення від норм і впливати на причини їх виникнення, своєчасно запобігаючи негативним тенденціям.

Таблиця 4.3. Співвідношення методів обліку витрат і способів калькулювання

Методи обліку витрат | Способи калькулювання |

Позамовний | Накопичення (додавання) витрат, розрахунок за прямою ознакою, вилучення витрат (спосіб Струмиліна), нормативний |

Попередільний (напівфабрикатний, безнапівфабрикатний ). Однопродуктовий (простий) та багатопродуктовий | Розподілу витрат (пропорційний або індексний), накопичення витрат, вилучення витрат, нормативний |

Попродуктовий: | Накопичення витрат, нормативний Накопичення витрат, нормативний Розрахунок за прямою ознакою, нормативний, коефіцієнтний |

- попроцесний | |

подетальний | |

- за виробами та групами виробів |

У процесі калькуляційних розрахунків використовують поняття "собівартість". Залежно від того, які витрати включаються до собівартості продукції, виділяють такі види собівартості:

- виробнича, до якої включають витрати, передбачені П(С)БО 16 "Витрати"; її в управлінському обліку називають повною виробничою;

- неповна виробнича, до якої включаються тільки змінні виробничі витрати;

- повна собівартість - виробнича собівартість плюс адміністративні, збутові та інші операційні витрати;

- індивідуальна собівартість - характеризує витрати конкретного виробництва з випуску продукції;

- середньогалузева собівартість - характеризує середні по галузі витрати на виробництво аналогічної продукції і визначається за формулою середньозваженої із індивідуальних собівартостей підприємств галузі.

Існує цілком слушна думка, що для реалізації цілей управлінського обліку необхідно формувати такі види собівартості:

- собівартість центру відповідальності - для планування, контролю за технологічними процесами, а також діяльністю відповідальних виконавців;

- повна виробнича собівартість - для формування цін, інших оперативних рішень за нормальних обставин;

- пряма виробнича собівартість (неповна або маржинальна) - для визначення цін та інших оперативних рішень за специфічних обставин (наприклад, в умовах недовантаження виробничих потужностей);

- собівартість центру відповідальності, яка включає сукупність витрат на виготовлення відповідним центром усієї продукції та містить лише ті статті, за які відповідає керівник певного структурного підрозділу. Вона використовується для контролю та оцінки діяльності центру.

Пряма виробнича собівартість (неповна або маржинальна) включає змінні витрати, які можна прямо віднести на собі вартість конкретного виду продукції. Ототожнення "неповної" собівартості з "прямою" є дискусійним питанням. Вважаємо, що оскільки практикуючі бухгалтери, економісти звикли при використанні терміну "прямий" розуміти спосіб включення витрат до об'єкта калькулювання, то термін "пряма собівартість" не розкриває сутності нового підходу до складу витрат, тобто не відтіняє того, що до неї включають змінні витрати. Нам більше імпонує термін "неповна виробнича собівартість".

Таблиця 4.4. Зумовленість системи обліку витрат і калькулювання собівартості об'єктивними та суб'єктивними чинниками

Консервні підприємства Технологічний процес включає попередню та теплову обробку сировини, підготовку тари, скасування плодоовочевої, м'ясної та іншої сировини, закупорку, стерилізацію та охолодження консервів. Напівфабрикатами власного виробництва є сульфітовані плоди, ягоди, | Варіант І Рівень комп'ютеризації - невисокий, керівництво орієнтується на посилений контроль за чинниками формування витрат. Напівфабрикати на сторону не реалізуються. Процес виробництва здійснюється у стабільних умовах | Варіант II Рівень комп'ютеризації - високий, керівництво особливих вимог до змісту внутрішньої інформації не висуває. Томатна паста використовується як для власного виробництва соків у зимовий період, так і для реалізації в якості готової продукції. Часто доводиться приймати рішення в неординарних умовах. Рівень конкуренції високий | |||

фруктове пюре тощо. Напівфабрикати не використовують | Елементи системи | ||||

Попередільний безнапівфабрикатний метод обліку за нормативними витратами. Калькулювання на основі повно! собівартості способом накопичення. Застосування одного робочого плану рахунків для цілей фінансового та управлінського обліку | Попередільний напівфабрикатний метод обліку фактичних витрат. Калькулювання на основі повної та неповної собівартості способом накопичення. Застосування двох робочих планів рахунків для забезпечення комерційної таємниці | ||||

Отже, процес визначення витрат і калькулювання собівартості окремих об'єктів залежить від професійного відчуття бухгалтером низки, характерних для галузі та підприємства, що працює в конкретних умовах, чинників. Вибір залишається за ним і його професійне судження фіксується в наказі про облікову політику.

Термінологічний словник

Тема 5. Облік і калькулювання за повними витратами

5.1. Класифікація сучасних систем калькулювання

5.2. Облік прямих і непрямих витрат

5.3. АВС- калькулювання

5.4. Сутність та практичне застосування системи калькулювання повних витрат

Термінологічний словник

Тема 6. Облік і калькулювання за неповними (змінними) витратами

6.1. Особливості системи обліку калькулювання за неповними витратами