Векселі за способом отримання доходів їх власниками поділяються на процентні та дисконтні.

За процентними векселями проценти можуть нараховуватись аналогічно їх нарахуванню за депозитними рахунками на основі формули (1.2).Приклад 4.

Банк випусти

в вексель номіналом 500 грн., терміном 6 місяців з нарахуванням процентів за ставкою 8 % річних. Визначити суму доходу, що отримує власник векселя.

Розв'язок:

Для рішення задачі використовується формула (1.2): 1= 500-0,08-0,5 = 20 грн.

Векселі дисконтного типу продаються за ціною нижче номіналу, а погашаються за номінальною вартістю. Різниця між цими вартостями і визначає доход від придбання такого векселя. Дисконт - це різновид процентних грошей, який може визначатися як на основі процентної ставки, так і на основі облікової ставки.

Якщо за векселями використовується ставка процентів, то величина дисконту буде визначатися за формулою дисконтування для простої ставки процентів (див. формулу 1.8)

Приклад 5.

Банк випустив векселі дисконтного типу номіналом 500 грн. і терміном 3 місяці. При цьому, %-і витрати повинні визначатися відповідно до ставки процентів за депозитними вкладами, що дорівнює 8% річних. Визначити суму процентних витрат банку.

Розв'язок:

1. Визначаємо ціну продажу такого векселя, яка визначається на основі дисконтування ціни, за якою він буде погашатися (номінал), за формулою (1.8):

Відповідно, сума процентних витрат банку буде дорівнювати: Б = 500 - 490 = 10 грн.

2. Якщо для визначення суми дисконту використовується облікова ставка, то сума процентних грошей буде визначатися виходячи зі загальної суми зобов'язання Б (відповідає номінальній вартості векселя дисконтного типу N1), терміну до погашення (п, якщо враховується в роках, або і - якщо у днях) та рівня облікової ставки сі.

У прийнятих у першому розділі умовних позначках, суму дисконту можна визначити за формулою:

Ціна продажу такого векселя дисконтного типу буде визначатися, відповідно, за формулою (2.2.)

Приклад 6.

Банк випустив векселі дисконтного типу номіналом 500 грн. і терміном 3 місяці. Процентні витрати за векселем повинні визначатися на основі облікової ставки, що дорівнює 8 % річних.

Розв'язок:

Визначаємо ціну продажу дисконтного векселя за формулою (2.2.)

Р = 500 (1 - 0,08 o 0,25) = 490 грн.

Відповідно, сума процентних витрат (дисконту) банку складе:

Б = 500 - 490 = 10 грн.

Дисконтна ставка, що застосовується банком при врахуванні векселів, тісно пов'язана з процентною ставкою по звичайних кредитних операціях і може бути розрахована за формулою:

де сі - річна облікова ставка дисконту, %

Я - річна процентна ставка за кредитними операціями, % і - кількість днів до погашення векселя.

Приклад 7.

Фірма продала товар з відстрочкою платежу на умовах оформлення покупцем простого векселя номінальною вартістю 750 тис. грн. та строком погашення 60 днів. Через 20 днів з моменту оформлення векселя фірма передала його до банку для врахування. Процентна ставка за кредитними операціями банку становить 15 % річних. Визначити суму, яку фірма зможе отримати від банку за врахований вексель.

Розв'язок:

Отже, облікова ставка дисконту, що буде застосована банком при врахуванні векселя і розрахована за формулою (2.3) становитиме:

Сума, яку фірма зможе отримати від банку за врахований вексель розраховуємо за формулою (2.2):

2.3. Ведення кредитної справи та оцінка кредитоспроможності позичальника

Визначення кредитоспроможності клієнта банку регламентується положенням "Про порядок формування та використання банками України резервів для відшкодування можливих втрат за активними банківськими операціями" від 25.01.2012, затверджене постановою НБУ № 23.

Як зазначалося в темі 10, в основу оцінки кредитоспроможності (індивідуального кредитного ризику, пов'язаного з окремим позичальником) покладено оцінку динаміки фактичних значень інтегрального показника (якщо боржник є юридичною особою), коефіцієнта покриття боргу, якості менеджменту боржника - юридичної особи, ринків збуту продукції, наявності бізнес-планів, рейтингів боржника - юридичної особи та інших подій та обставин, що можуть вплинути на своєчасність та повноту погашення боргу. Відповідно, банк визначає клас боржника - юридичної особи залежно від значення інтегрального показника, розрахованого із застосуванням багатофакторної дискримінантної моделі за формулою:

де: X - інтегральний показник;

К1, К2... Кп - фінансові коефіцієнти, що визначаються на підставі даних фінансової звітності боржника - юридичної особи для великого або середнього підприємства (для малого підприємства - коефіцієнти МК1, МК2... МКп;

а1, а2... ап - параметри, що визначаються з урахуванням вагомості та розрядності фінансових коефіцієнтів і щорічно актуалізуються НБУ на підставі даних фінансової звітності боржників - юридичних осіб та залежно від виду їх економічної діяльності;

а0 - вільний член дискримінантної моделі, значення якого щорічно актуалізуються НБУ.

Фінансові коефіцієнти, рекомендовані для визначення інтегрального показника, звичайно поділяють на окремі групи залежно від того, який бік діяльності позичальника вони характеризують.

1. Показники платоспроможності визначають достатність ліквідних активів для покриття позичальником його зобов'язань і вимірюються співвідношенням між різними групами ліквідних активів і короткостроковими зобов'язаннями позичальника перед банком та іншими кредиторами.

Платоспроможність позичальника визначається за такими показниками:

- коефіцієнт покриття (ліквідність третього ступеня) (К1), що характеризує здатність підприємства покривати поточні зобов'язання оборотними активами:

К1 = Оборотні активи / Поточні зобов'язання (2.3.2)

- проміжний коефіцієнт покриття (К2), що характеризує очікувану платоспроможність боржника у короткостроковому періоді:

К2 = Монетарні оборотні активи (векселі одержані, дебіторська заборгованість, поточні фінансові інвестиції та грошові кошти) / Поточні зобов'язання (2.3.3)

2. Показники фінансової стабільності характеризують забезпеченість підприємства власними джерелами формування основних та обігових коштів.

Фінансова стійкість позичальника визначається за такими показниками:

- коефіцієнт фінансової незалежності (К3), що характеризує ступінь залежності підприємства від позичкових джерел фінансування:

К3 = Власний капітал / Валюта балансу (пасив) (2.3.4) - коефіцієнт покриття необоротних активів власним капіталом (К4), що характеризує рівень фінансування необоротних (довгострокових) активів за рахунок власного капіталу підприємства:

К4 = Власний капітал / Необоротні активи (2.3.5)

3. Показники рентабельності та інші показники ефективності позичальника засвідчують частку чистого прибутку на одиницю активів чи пасивів; їх обчислюють як співвідношення між чистим прибутком і окремими статтями активів чи пасивів, виражене у відсотках, а також включають показники, що характеризують ефективність використання активів. Визначається за такими показниками: - коефіцієнт рентабельності власного капіталу (К5), що характеризує ефективність використання капіталу підприємства, інвестованого власником:

К5 = Чистий прибуток (збиток) / Інвестований власний капітал (середньорічний) (2.3.6), де інвестований власний капітал = Статутний капітал + пайовий капітал + додатковий капітал + інший додатковий капітал - неоплачений капітал - вилучений капітал;

- коефіцієнт рентабельності продаж за фінансовими результатами від операційної діяльності (К6):

К6 = Фінансові результати від операційної діяльності до оподаткування та здійснення витрат, пов'язаних із запозиченнями /Чиста виручка від реалізації (без ПДВ) (2.3.7),

- коефіцієнт рентабельності продаж за фінансовими результатами від звичайної діяльності (К7):

К7 = Фінансові результати від звичайної діяльності до оподаткування, фінансових витрат та нарахування амортизації /(Чиста виручка від реалізації (без ПДВ) +

+ інші операційні доходи (2.3.8),

- коефіцієнт рентабельності активів за чистим прибутком (К8), що характеризує ефективність використання (рентабельність) активів підприємства:

К8 = Чистий прибуток (збиток) / Валюта балансу(актив)

(середньорічна) (2.3.9),

- коефіцієнт оборотності оборотних активів (К9), що характеризує ефективність використання оборотних активів підприємства:

К9 = Чиста виручка від реалізації (без ПДВ) /

Оборотні активи (середньорічні) (2.3.10),

- коефіцієнт оборотності позичкового капіталу (К10), що характеризує здатність підприємства розраховуватися з боргами за рахунок внутрішніх фінансових джерел:

К10 = Фінансові результати від звичайної діяльності до оподаткування, фінансових витрат та нарахування амортизації /Довгострокові та поточні зобов'язання (2.3.11).

Значення розглянутих вище фінансових коефіцієнтів визначається за даними річної фінансової звітності боржника - юридичної особи за останній звітний період не рідше ніж один раз на рік та включається в модель розрахунку інтегрального показника залежно від виду його економічної діяльності. Результат розрахунку інтегрального показника оцінюється відповідно до шкали НБУ (залежно від величини підприємства - велике, середнє чи мале), що дозволяє визначити клас позичальника від 1-го (найвищого) до 9-го (найнижчого). При цьому банк визначає клас боржника - юридичної особи не вище 8, якщо проти нього порушено справу про банкрутство чи відсутня фінансова звітність за останній звітний період; кредит в іноземній валюті надано боржнику - юридичній особі, у якого немає джерел надходження валютної виручки в обсязі, достатньому для погашення боргу протягом дії договору або ж боржником чи банком не надано інформації до бюро кредитних історій.

Також банк визначає клас боржника - юридичної особи не вище 9, якщо боржника визнано банкрутом у встановленому законодавством України порядку. Якщо ж боржник є нерезидентом, то при визначенні його класу також враховується ризик країни місцезнаходження.

Слід враховувати, що при визначенні класу позичальника та, відповідно, його кредитоспроможності враховується не тільки динаміка інтегрального показника, але й значення коефіцієнта покриття боргу, яке має бути більшим за 1. Такий коефіцієнт характеризує достатність надходження боржнику грошових коштів для сплати боргу перед банком; його обчислюють на основі аналізу грошових потоків позичальника за наступною формулою:

К = Чистий грошовий потік за рахунок внутрішніх джерел / (Виплати грошових коштів для погашення отриманих кредитів + + Сплата процентів), (2.3.12)

де К - коефіцієнта покриття боргу;

Чистий грошовий потік за рахунок внутрішніх джерел = Чистий прибуток (збиток) + Амортизація необоротних активів + Фінансові витрати (+-) Інші платежі, що впливають на чисті грошові потоки від операційної діяльності (+ -) Інші платежі, що впливають на чистий рух коштів від інвестиційної діяльності.

Також можуть бути враховані суб'єктивні чинники, що характеризуються такими показниками:

o ринкова позиція позичальника та його залежність від циклічних і структурних змін в економіці та галузі промисловості;

o наявність державних замовлень і державна підтримка позичальника;

o ефективність управління позичальника;

o професіоналізм керівництва та його ділова репутація;

o інша інформація.

Для оцінки кредитоспроможності банк визначає клас боржника та формує його кредитну справу, яка повинна містити:

У письмове клопотання (заяву) боржника про надання кредиту;

- бізнес-план, техніко-економічне обґрунтування потреби в кредиті на відповідні цілі (для юридичних осіб), а також контракти або договори про купівлю-продаж (за наявності);

- фінансову звітність боржника;

- інформацію про надходження коштів на поточні рахунки в банку та в інших банках щонайменше за останні шість повних місяців;

- інформацію, надану боржником та документально підтверджену іншими банками, про:

а) заборгованість боржника з визначенням основних умов договору про надання кредиту (сума за договором, строк, залишок заборгованості, вид забезпечення за кредитом тощо);

б) наявність простроченої заборгованості;

- інформацію про стан виконання зобов'язань боржника перед банком за попередніми договорами, кредитну історію (за наявності) та про перевірку цільового використання кредиту;

- висновок уповноважених фахівців банку щодо оцінки кредитоспроможності боржника;

- установчі та реєстраційні документи (для юридичних осіб);

- рішення колегіальних органів банку про можливість надання кредиту;

- договір про надання кредиту і додаткові договори до нього; - договори застави (іпотеки) та додаткові договори до них, гарантійні листи;

- копії правовстановлюючих документів на майно (майнові права), що передається в забезпечення та документи, що підтверджують ринкову вартість заставленого майна (майнових прав) під час видачі кредиту, документи, що свідчать про наявність та якість збереження заставленого майна, а також документи, що свідчать про обтяження майна та його державну реєстрацію відповідно до вимог законодавства України;

- договори страхування заставленого майна та документи, що підтверджують сплату страхового платежу (за наявності);

- узагальнену інформацію про кредит з урахуванням даних про клас боржника, значення коефіцієнта покриття боргу, стан обслуговування та категорію кредиту.

За результатами оцінки фінансового стану позичальник відноситься до відповідного класу. Якщо рівень забезпечення за окремою кредитною операцією не відповідає умовам визначеного класу, то позичальника слід віднести на клас нижче, а якщо забезпечення є першокласним, то клас позичальника можна підвищити.

Приклад 8.

Маємо наступні балансові дані по підприємству:

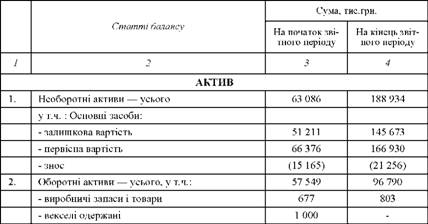

Таблиця 1. БАЛАНС ПАТ "КОНЦЕРН НАФТОГАЗ", СТАНОМ НА 01.01.П.Р. МАВ ТАКИЙ ВИГЛЯД:

1. На основі даних балансу ПАТ "Концерн Нафтогаз" на звітну дату розрахувати динаміку інтегрального показника та зробити попередні висновки про кредитоспроможність позичальника.

Довідково: дані форми 2 ( звіту про фінансові результати) на звітну дату: чистий дохід від реалізації (ряд. 035) - 24 387 тис. грн.; інші операційні доходи (ряд.060) - 43551 тис. грн.; фінансові результати від операційної діяльності (ряд. 100) - 7247 тис. грн.; фінансові витрати (ряд. 140) - 6716 тис. грн.; фінансові результати від звичайної діяльності (ряд. 170) - 10894 тис. грн.; Податок на прибуток від звичайної діяльності (ряд. 180) - 285 тис. грн.; чистий прибуток (рядок 220) - 10 609 тис. грн.; амортизація (ряд. 260) - 8 270 тис. грн.

Розв'язок:

1. Для попередньої оцінки кредитоспроможності позичальника враховуємо, що підприємство відноситься до переробної та добувної промисловості, виробництва та розподілення електроенергії, газу та води (4 група економічної діяльності). Для визначення класу боржника відповідно до вищезгаданого положення та формули (2.3.1) використовуємо наступну модель:

2. Розраховуємо значення фінансових коефіцієнтів, покладених в основу визначення інтегрального показника:

- коефіцієнт покриття (ліквідність третього ступеня)(К1), визначений за формулою (2.3.2) складає:

Отримане значення коефіцієнта К1 за звітний період теж дещо знизилося і показує, що обсяг поточних зобов'язань можна повністю погасити за рахунок оборотних активів.

- проміжний коефіцієнт покриття (К2), визначений за формулою (2.3.3) на початок і кінець звітного періоду, відповідно складає:

Отриманий результат за звітний період хоча і знизився, але показує, що підприємство спроможне погашати поточні зобов'язання у встановлені строки, очікувана платоспроможність боржника у короткостроковому періоді є достатньою;

- коефіцієнт фінансової незалежності (К3), визначений за формулою (2.3.4) на початок і кінець звітного періоду, відповідно складає:

Отриманий результат у звітному періоді має тенденцію до зниження, хоча частка власного капіталу залишається достатньою (більше 50%) у структурі джерел фінансування, що характеризує невисокий ступінь залежності підприємства від позичкових джерел фінансування;

- коефіцієнт покриття необоротних активів власним капіталом (К4), визначений за формулою (2.3.5) на початок і кінець звітного періоду, відповідно складає:

Отриманий результат свідчить, що хоча рівень фінансування необоротних (довгострокових) активів за рахунок власного капіталу підприємства на початок звітного періоду був достатнім (більше 1), то на кінець звітного періоду він суттєво знизився і став недостатнім (менше 1). Це є негативним;

- коефіцієнт рентабельності власного капіталу (К5), визначений за формулою (2.3.6) складає:

Отриманий результат свідчить, що у звітному періоді ефективність використання капіталу підприємства, інвестованого власником складала 0,08 або 8%.

- коефіцієнт рентабельності продаж за фінансовими результатами від операційної діяльності (К6) визначений за формулою (2.3.7) складає:

Отримані результати свідчать про достатню рентабельність продаж за фінансовими результатами від операційної діяльності;

- коефіцієнт рентабельності продаж за фінансовими результатами від звичайної діяльності (К7), визначений за формулою (2.3.8) складає:

Отримані результати свідчать про достатню рентабельність продаж за фінансовими результатами від звичайної діяльності;

- коефіцієнт рентабельності активів за чистим прибутком (К8), визначений за формулою (2.3.9) складає:

Отримані результати свідчать, що у звітному періоді ефективність використання (рентабельність) активів підприємства складала 0,05 або 5%;

- коефіцієнт оборотності оборотних активів (К9), визначений за формулою (2.3.10) складає:

Отримані результати свідчать, що кожна гривня оборотних активів приносить 3 коп. чистого доходу від реалізації, тобто ефективність використання оборотних активів підприємства складає 0,03 або 3%;

- коефіцієнт оборотності позичкового капіталу (К10), визначений за формулою (2.3.11) складає:

Отримані результати свідчать, що внутрішні джерела підприємства забезпечують фінансування поточних і довгострокових боргів лише на 24% (0,24).

2.1 Підставимо у модель, вказану у п. 1 дані вище визначених коефіцієнтів та розрахуємо значення інтегрованого показника за звітний період:

Розглядаючи величину підприємства як середнє та застосовуючи значення шкали, встановленої для інтерпретації значень інтегрованого показника (4 група за видом економічної діяльності), вказаної у таблиці 4 додатку 3 до Положення про порядок формування та використання банками України резервів для відшкодування можливих втрат за активними банківськими операціями, визначаємо клас боржника, фінансовий стан якого аналізується як клас 2.

Висновок: отримані результати проведених розрахунків свідчать, що підприємство, у цілому, є ліквідним і платоспроможним, але відчуває труднощі з мобільністю використання власних коштів. Це може пояснюватись специфічними особливостями даної галузі, а погіршення значень окремих коефіцієнтів на кінець звітного періоду - значними інвестиціями в нове будівництво. Враховуючи достатній рівень рентабельності діяльності підприємства та його ділової активності та невисокий рівень фінансового ризику підприємство можна вважати кредитоспроможним. А, оскільки значення більшості фінансових коефіцієнтів у звітному періоді мають тенденцію до зниження та відчуваються фінансові труднощі на кінець звітного періоду, то клас позичальника у наступному періоді може знизитися до 3.

2.5. Розрахунки за окремими видами кредитів

1. Модель оцінювання терміну окупності

2. Модель оцінювання доходності використаного капіталу

3. Модель оцінювання інвестиційних проектів на основі сучасної вартості потоку платежів

4. Модель оцінювання інвестиційних проектів на основі внутрішньої норми доходності (IRR)

2.6. Операції банків з пластиковими картками

Рекомендації щодо рішення основних завдань за модулем III

3.1. Особливості застосування крос-курсу, спот-курсу та розрахунки за курсом форвард

3.2. Особливості визначення валютної позиції банку