Роль витрат при встановленні цін залежить від типу ринку, на якому діє підприємство (чиста конкуренція, монополістична конкуренція, олігополія, чиста монополія). Наприклад, за умов чистої конкуренції (ринок сировини) ціну визначає безпосередньо ринок, а підприємства лише обсяг виробництва цієї продукції. Але і при цих умовах важливо контролювати величину маржинальних витрат. Вони мають тенденцію до зниження до певної точки за рахунок ефективності, а потім починають зростати за рахунок перевантаження виробничих потужностей. За умов чистої конкуренції лінія маржинального доходу є горизонтальною (маржинальний дохід дорівнює ціні на одиницю за всіх обсягів діяльності). Отже, поки маржинальні витрати менші за ціну, виробництво і збут є прибутковими. Коли маржинальні витрати перевищують ціну, то підприємство втрачає гроші на кожній одиниці.

Обсяг, що максимізує прибуток - це така кількість, при якій маржинальні витрати дорівнюють ціні.

Отже, незалежно від типу ринку велике значення мають співвідношення ціни та обсягу.

Релевантність витрат для прийняття рішень щодо цін, вибір стратегії та моделі ціноутворення залежать від мети підприємства, результатів дослідження ринку та горизонту часу.

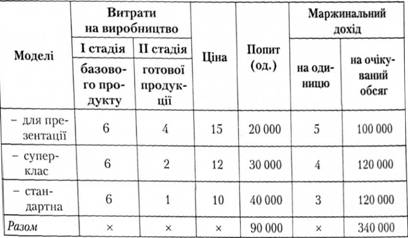

Уважно поміркуйте над наступним прикладом. Підприємство "Сигма" виробляє один вид продукції у трьох модифікаціях: модель для презентації, модель суперкласу і стандартна модель. Виробництво складається з двох стадій: І - виготовлення базового продукту (змінні витрати складають 6 грн), II - фінішна обробка і пакування. Отже, ціна реалізації на них буде різною.

Постійні витрати на рік становлять 100 000 грн. Розмір очікуваного (бажаного) за рік прибутку до сплати податку - 300 000 грн. Виробничі потужності дозволяють виробляти 150 000 одиниць продукції.

"Сигма" одержала пропозицію від покупця на придбання 30 000 одиниць продукції, але не готової, а напівфабрикату (результат виробництва на першій стадії). Розрахуємо, якою повинна бути найнижча ціна для виконання цього замовлення (30 000 одиниць). Спробуємо прокоментувати інформацію щодо політики підприємства у зазначених обставинах.

Для наочності згрупуємо вихідні калькуляційні показники у графи 1-3 аналітичної таблиці 9.9, внесемо у гр. 4,5 інформацію маркетолога підприємства, розрахуємо розмір маржинального доходу на одиницю і на весь очікуваний обсяг реалізації.

Таблиця 9.9. Розрахунок очікуваного маржинального доходу

Розрахунки показують:

- загалом прийняття додаткового замовлення на напівфабрикат є можливим (90 000 < 150 000);

- загальний маржинальний дохід за рік без прийняття замовлення становитиме 340 000 грн. Він повинен покрити постійні витрати у сумі 100 000 грн, отже сума прибутку становитиме 240 000 грн. (340 000 - 100 000);

- до запланованого розміру прибутку не вистачає 60 000 (240 000- - 300 000) грн. Отже, саме таку суму прибутку повинне забезпечити прийняття додаткового замовлення;

- якщо кількість одиниць у замовлення - 30 000 од., то кожна з них повинна забезпечити по 2 грн маржинального доходу (60 000 : 30 000). Отже, мінімальна ціна становитиме 8 грн

(6 + 2), щоб забезпечити загальну суму очікуваного прибутку за рік (300 000 грн). Стосовно економічної політики "Сигми" можна зробити такі оцінки;

- будь-яка ціна, що перевищує б грн, збільшить дохід;

- надходження пропозиції про закупку для власного виробництва базового продукту "Сигми" свідчить про те, що продукція замовника найближчим часом конкуруватиме з продукцією "Сигми";

- замовлення складає 1/3 всього випуску, отже, необхідно прорахувати очікувані витрати;

- якщо збільшиться попит на напівфабрикат, то можна втратити власні позиції при реалізації більш вигідних модифікацій (подальші розмірковування продовжуйте самостійно).

9.3.3. Модель прийняття рішення за умов невизначеності

Недостатня кількість інформації щодо можливих подій означає невизначеність, яка зумовлює наявність ризику. Для зниження рівня ризику необхідно зважати на ймовірність тих, чи інших явищ. Тому бухгалтер-аналітик повинен розуміти сутність таких понять як:

- ймовірність, їх види,

- розподіл ймовірності;

- подія;

- очікувана величина;

- дерево рішень;

- стандартне відхилення;

- коефіцієнт варіації.

У ситуації, коли не може бути оцінена ймовірність майбутніх подій, може бути прийняти одна з трьох стратегій:

- максимізація максимальних результатів;

- максимізація мінімальних результатів;

- мінімізація максимального жалю.

Термінологічний словник

Диференціальний аналіз - визначення і зіставлення диференціальних витрат і доходів для прийняття рішень.

Диференціальні витрати - витрати, що складають різницю між альтернативними рішеннями.

Диференціальний дохід - дохід, який складає різницю між альтернативними рішеннями.

Диференціальний прибуток - різниця між диференціальним доходом та диференціальними витратами.

Життєвий цикл виробу - період часу від початку розробки продукту до моменту зникнення попиту на нього з боку покупців.

Зона можливих рішень - площа графіка лінійного програмування, окреслена лініями рівнянь наявних обмежень.

Лінійне програмування - математичний метод, що використовується для оптимізації виробничої діяльності шляхом розв'язання серії лінійних рівнянь наявних обмежень.

Маржинальний дохід на одиницю обмежувального чинника - маржинальний доход на одиницю продукції, що виражена у вимірі обмежувального чинника (машино-годинах, людино-годинах тощо).

Оптимальне використання обмежених ресурсів - рішення, метою якого с складання виробничої програми, що забезпечить максимізацію прибутку в умовах наявних обмежень.

Оптимальна комбінація виробів - комбінація виробів, яка дозволяє компанії досягти мети, вираженої рівнянням цільової функції.

Рівняння обмеження - алгебраїчний показ одного з обмежувальних чинників.

Рівняння цільової функції - алгебраїчний показ мети, якої намагається досягти менеджер у процесі лінійного програмування.

Рішення "виробляти чи купувати - рішення, пов'язане з розглядом існуючої альтернативи - виробляти самостійно окремі компоненти продукції (комплектуючі вироби, деталі) чи купувати їх у зовнішніх постачальників.

Рішення щодо спеціального замовлення - рішення, пов'язане з розглядом отриманої пропозиції про разовий продаж продукції або послуг за ціною, нижчою, ніж звичайна ціна, або навіть нижчою, ніж собівартість.

Розширення або скорочення сегменту - рішення про розширення або скорочення послуг, виробів, підрозділів та інших сегментів на основі аналізу їхньої прибутковості.

Тіньова ціна - величина зниження маржинального доходу внаслідок зменшення значення відповідного обмежувального чинника на одну одиницю.

Цільова функція - мета, якої намагається досягнути менеджер.

Цільове калькулювання - сучасна виробнича стратегія, за якою компанія спершу визначає ціну реалізації нового виробу, а потім проектує сам виріб, виробництво якого забезпечить рівень витрат, необхідний для досягнення певної мети.

Ціноутворення за принципом "витрати плюс" - метод ціноутворення, при якому ціна реалізації визначається на підставі собівартості продукції (товарів, послуг) шляхом додавання до неї певної частки прибутку (націнки).

Термінологічний словник

Тема 10. Бюджетування та контроль

10.1. Сутність бюджетування, мета і призначення

10.2. Види бюджетів, підходи до організації та стадії бюджетування

10.3. Методика складання та взаємоузгодження бюджетів

10.4. Поняття про систему бюджетного контролю

10.5. Аналіз відхилень з використанням гнучкого бюджету

10.6. Управління за відхиленнями

Термінологічний словник