Розкриємо сутність методики, виділивши окремі етапи, які вимагають підбору певної інформації, аналітичних процедур. Розглянемо етапи практичної діяльності бухгалтера-аналітика, які необхідно пройти, щоб спрогнозувати величину фінансового результату.

Таблиця 10.1. Зміст та методика розрахунків операційних бюджетів

№ етапу | Вихідні дані, які підлягають вивченню | Результат аналітичних розрахунків | |||

1. | Баланс на початок бюджетного періоду | Залишки на початок у проформах звітності | |||

2. | Результати дослідження ринку, цінової політики, економіки в галузі з метою прогнозу кількості одиниць для продажу і цін. При цьому використовують методи визначення функції витрат, аналіз взаємозв'язку " витрати-обсяг-прибуток" | Бюджет реалізації (продажу). Одночасно розробляють графік очікуваних грошових надходжень від реалізації продукції | |||

4. | Обсяг можливої реалізації, необхідний запас готової продукції на кінець періоду, запаси готової продукції на початок періоду | Бюджет виробництва (обсяг продажу + необхідний запас готової продукції на кінець періоду - запас готової продукції на початок періоду) Одночасно може складатися "Бюджет запасів готової продукції" | |||

5. | Кількість та норми використання матеріалів, необхідних для виконання виробничої програми | Бюджет використання матеріалів (визначає кількість і номенклатуру матеріалів, необхідних для виконання виробничої програми) | |||

6. | Виробнича потреба у матеріалах, необхідний запас матеріалів на кінець, запас матеріалів на початок | Бюджет придбання матеріалів (Обсяг закупки = виробнича потреба у матеріалах + необхідний запас матеріалів на кінець - запас матеріалів на початок). Одночасно складають графік очікуваних виплат за придбані матеріали, який буде враховано у бюджеті грошових коштів | |||

7. | Види робіт, розцінки за категоріями працівників тощо | Бюджет прямих витрат на оплату праці | |||

8. | Виробнича програми, укладені угоди (оренди, обслуговування), відповідні розрахунки (амортизація), ставки розподілу (можуть бути різними для різних статей ВНВ, оскільки це залежить від обраної бази розподілу) | Бюджет виробничих накладних витрат). Суму НВ визначають за ставкою розподілу. | |||

9. | Наявність незавершеного виробництва на початок та кінець періоду, заплановані прямі та непрямі витрати цехового характеру, очікувані витрати на кінець періоду. | Бюджет собівартості продукції, яку планують виготовити (бюджет виробничої собівартості) (НВп + ПМ+ПЗП+ВНВ-НВк) | |||

10. | Наявність залишків готової продукції на початок періоду та запланована величина на кінець періоду, вартість оприбуткованої за виробничою собівартістю випущеної з виробництва продукції | Бюджет собівартості реалізованої продукції | |||

11. | Номенклатура та склад витрат за статтями | Бюджет адміністративних витрат. Складають шляхом об'єднання бюджетів усіх відділів і служб управління підприємством та його господарського обслуговування (зазвичай поквартально-порівну) | |||

12 | Номенклатура та склад витрат за статтями | Бюджет витрат на збут | |||

13 | Бюджети реалізації, собівартості реалізованої продукції, адміністративних витрат та витрат на збут | Бюджетний звіт про прибуток - проформа фінансової звітності | |||

Зауважте, що крім системи операційних бюджетів складають три фінансові бюджети:

- бюджет інвестицій (капітальних вкладень);

- бюджет грошових коштів (відображає очікувані платежі та надходження, особливо потрібен для контролю надлишку чи нестачі грошових коштів);

бюджетний баланс (прогнозний баланс) - проформа фінансової звітності. Складають на підставі балансу на початок бюджетного періоду, бюджетів операційних витрат та бюджету грошових коштів. Нерозподілений прибуток у бюджетному балансі дорівнює сумі нерозподіленого прибутку на початок та очікуваного чистого прибутку за мінусом дивідендів, що підлягають сплаті.

Синоніми: прогнозний баланс, бюджетний баланс, розрахункова балансова таблиця.

Метою підготовки прогнозного балансу є:

- своєчасне передбачення несприятливого фінансового стану підприємства;

- висвітлення майбутніх ресурсів і зобов'язань;

- забезпечення контролю щодо точності складання всіх інших бюджетів. Розроблений прогноз є моделлю діяльності підприємства, за якою можна спрогнозувати ефективне використання власний та запозичених ресурсів.

При підготовці бюджетів необхідно продумати шляхи скорочення витрат, оскільки досить чисто підприємства несуть непотрібні витрати, що пов'язано а рішенням адміністрації щодо підвищення престижу, або при плануванні за принципом "Ми так завжди робили", з неекономним використанням ресурсів. Щоб виявити зайві витрати необхідно доручити вирішення цієї проблеми людині з розвинутим уявленням (щоб могла придумати альтернативні варіанти досягнення результатів), аналітичними здібностями, авторитетом у колективі (щоб обговорювати проблеми на різних рівнях), необхідними повноваженнями. Рей Фіцджеральд пропонує |40|:

- попросити кожного працівника анонімно назвати статті зайвих витрат (частіше називатимуть витрати інших), вивчити спільне;

- підготувати детальну структуру витрат, виходячи з річного бюджету;

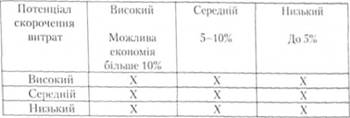

- скласти матрицю скорочення витрат (подібну матриці Бостонської консалтингової групи);

10.5. Аналіз відхилень з використанням гнучкого бюджету

10.6. Управління за відхиленнями

Термінологічний словник

Тема 11. Облік і контроль за центрами відповідальності

11.1. Концепція центрів та обліку відповідальності

11.2. Оцінка діяльності центрів відповідальності

11.3. Поняття про трансфертне ціноутворення

Термінологічний словник