При застосуванні даної моделі платежі інвестиційного проекту визначаються через рівні проміжки часу, наприклад, щомісячно, щорічно. Платежі можуть бути позитивними (якщо є прибуток), негативними (якщо є збиток) або нульовими.

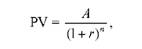

При цьому теперішня вартість потоку платежів визначається додаванням усіх теперішніх вартостей платежів протягом усього періоду. Якщо А - певний платіж, що очікується через п років, то його теперішня вартість (РУ) дорівнює:

де г - норма прибутку, що розглядається як доходність беззбиткового активу (наприклад, державних облігацій).

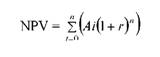

Якщо розглядається проміжок часу п років і певний інвестиційний проект, то теперішня вартість його потоку платежів (МУР) дорівнює:

Приклад 17.

Визначити доцільність інвестиційного проекту тривалістю 4 роки, необхідна дохідність вкладень за яким становить 20%, а загальна сума вкладень на реалізацію проекту складає 70000 грн. Очікувані грошові потоки (без врахування амортизації):

за 1-й рік - 25000 грн.;

за 2-й рік - 25000 грн.;

за 3-й рік - 25000 грн.;

за 4-й рік - 30000 грн.

Рішення задачі:

Приймаємо, що інвестування коштів як грошового платежу у сумі 70000 грн. здійснюється в останній день поточного року, який приймається за нульовий рік.

Для визначення теперішньої вартості платежів ми можемо скористатися формулою (2.19) або таблицями процентних факторів теперішньої вартості грошової одиниці вкладеного капіталу значення яких для г = 20% та п - 4 періоди складе:

1-й рік - 0,833

2-й рік - 0,694 3-й рік - 0,579 4-й рік - 0,482.

Розв'язок:

На підставі вищевказаних даних ми можемо розрахувати теперішню вартість платежів, помноживши вказані значення на вартість відповідних грошових потоків. Отримані результати занесемо у таблицю:

Рік | Грошові потоки, грн. | Процентний фактор за 20% дисконту грн. | Теперішня вартість платежів, грн. |

0 | - 70000 | 1,0 | - 70000 |

1 | + 25000 | 0,833 | + 20825 |

2 | + 25000 | 0,694 | +17350 |

3 | + 25000 | 0,579 | +14475 |

4 | + 30000 | 0,482 | +14460 |

Відповідно, теперішня вартість потоку платежів інвестиційного проекту складе:

NPV = - 70000 + 20825 + 17350 + 14475 + 14460 = - 2890 грн.

Оскільки значення NPV є негативним, від цього проекту необхідно відмовитись.

4. Модель оцінювання інвестиційних проектів на основі внутрішньої норми доходності (IRR)

Внутрішня норма доходності (IRR) визначається як коефіцієнт дисконтування, за якою NPV проекту дорівнює нулю. Для оцінювання проектів за цією моделлю вибираються проекти з найвищим IRR, що є не нижчим від норми прибутку для безризикових активів(г). Для знаходження IRR з великими періодами потоків платежів необхідно використовувати комп'ютерні програми, які дозволяють приймати відповідні управлінські рішення.

Доцільність реалізації цих моделей також може проводиться на основі оцінки очікуваної вартості потоку платежів, що дорівнює середньому значенню теперішніх вартостей потоків платежу проекту, визначених на підставі оцінок їх імовірності, та аналізу чутливості факторів реального інвестиційного проекту.

Модель інвестиційної діяльності в умовах невизначеності, за якою формування інвестиційного портфеля базується на визначенні кредитного, ринкового, інфляційного ризиків та ризику доходу.

Приклад 18.

В результаті інвестування коштів у розмірі 2,25 млн.грн. передбачається отримання прибутку за 1 рік у розмірі 450 тис.грн. Ставка податку на прибуток складе 25%, ставка за банківськими кредитами протягом періоду інвестиції дорівнює 14% річних. Визначити очікувану рентабельність власних коштів для наступних варіантів джерел інвестицій:

- для використання тільки власних коштів;

- для використання позичкових коштів у розмірі 750 тис.грн.

Розв'язок:

Економічна рентабельність інвестицій, визначена за формулою (1.15) буде дорівнювати:

і е = 450000 / 2250000 х 1 = 0,2, тобто 20%.

Рентабельність від інвестування власних коштів складе:

а) для першого варіанту: (1 - 0,25) х 0,2 = 0,15, тобто 15%;

б) для другого варіанту:

0,15 + (1 - 0,25) х (0,20 - 0,14) х (750000 / 2250000) = 0,165, тобто 16,5%.

Приклад 19.

Річна сума платежів в погашення боргу за іпотечним кредитом складає 18 тис. грн., а його загальна сума - 180 тис. грн. Іпотечний кредит було взято терміном на 10 років за процентною ставкою 8% річних. Визначити коефіцієнт іпотечної постійної та дати її оцінку.

Розв'язок:

Коефіцієнт іпотечної постійної дорівнює:

18 / 180 х 100% = 10%, тобто іпотечний кредит буде повністю погашено, оскільки коефіцієнт іпотечної постійної вищий за номінальну ставку процента за кредит.

2.6. Операції банків з пластиковими картками

Платіжна картка - це спеціальний платіжний засіб у вигляді емітованої в установленому порядку пластикової чи іншого виду картки, що використовується для:

1) ініціювання переказування коштів з рахунку платника або з відповідного рахунку банку з метою оплати вартості товарів і послуг, переказування коштів зі своїх рахунків на рахунки інших осіб,

2) отримання готівки в касах банків, у торговців і в банкоматах,

3) здійснення інших операцій, передбачених договором між банком і клієнтом.

Приклад 20.

Банк запропонував підприємству наступні умови для переводу працівників на виплату заробітної плати через БПК (банківські платіжні картки):

- плата за розрахунково-касове обслуговування - 0,4% від фонду заробітної плати (щомісячно) ;

- плата за обслуговування кожного рахунку - 0,5 грн (щомісячно). Середньомісячний фонд заробітної плати на підприємстві - 12500000

грн., кількість працівників - 5000. При традиційній схемі виплати заробітної плати підприємство платить банку щомісячно 1,5% від фонду оплати праці, вартість охорони - 1500 грн., заробітна плата касира - 2500 грн. з врахуванням нарахувань. Яке рішення прийме підприємство? Обґрунтувати відповідь та запропонувати альтернативне рішення.

Розв'язок:

1. Розраховуються витрати на виплату заробітної плати при традиційній схемі:

В.тр. = 1250000- 0,015 + 1500+2500 = 22750грн..

2. Розраховуються витрати на оплату праці за допомогою БПК:

В.бпк = 1250000 o 0,004 + 5000 o 0,5 = 7500 грн.

Для підприємства вигідніше використовувати банківські платіжні картки на оплату праці.

3.1. Особливості застосування крос-курсу, спот-курсу та розрахунки за курсом форвард

3.2. Особливості визначення валютної позиції банку

Рекомендації щодо рішення основних завдань за модулем IV

4.1. Операції банку з акціями

4.2. Операції з депозитними та ощадними сертифікатами на ринку

4.3. Операції з облігаціями

4.4. Особливості розрахунків за лізинговими операціями банку

4.5. Розрахунки за факторинговими операціями.

4.6. Розрахунки за іншими послугами банків